|

| |

有奖评新闻

孙思娜 2月中旬,商务部发布了对 2006年上半年的《 600种主要消费品和300种主要生产资料商品供求状况调查报告》,报告中称,2006年上半年,在商务部监测的 84种纺织品服装中,将有86.9%的商品供过于求; 73种家用电器中,87.7%的商品供过于求;19种五金电料商品全部供过于求,其余消费品都保持供求平衡的状态,没有供不应求的商品。

报告同时指出,商务部的这份报告中还指出,在商务部监测的300种主要生产资料中,有11个行业存在产能过剩问题,钢铁、电解铝、铁合金、焦炭、电石、汽车和铜冶炼行业产能过剩问题突出,水泥、电力、煤炭和纺织行业也存在着产能过剩或潜在过剩的问题。

电力汽车业产能过剩

自2002年起,中国就开始出现大面积的电荒。每年的用电高峰,各地的拉闸限电已经成了家常便饭。就在人们几乎已经对电力供应不足形成了一种习惯的时候,来自国家权威部门的声音告诉我们:电力产能已经面临过剩了。

从2002年底开始,在电力短缺和发电巨头跑马圈地的双重刺激下,电力资源建设出现了一轮前所未有的“大跃进”。中国能源网CEO韩晓平估计,从2002年开始到2007年,中国在建和投产的装机容量将超过2亿万千瓦。他特别强调:“这只是保守的数字。”而这个数字,已经远远超过了中国现在的电力缺口。

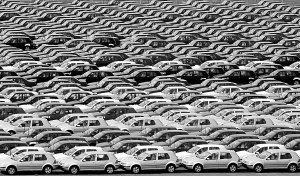

国家发改委工业司副司长陈斌则对记者表示,“十一五”期间我国汽车行业产能过剩的形势将更严峻,到“十一五”末期,汽车行业的产能将比实际需求多出一倍还多。他表示,目前我国汽车行业已有的整车生产能力约为800万辆/年,加上在建生产能力 220万辆,建成后产能累计将达 1020万辆/年。而去年的汽车产销量只有500万辆左右。同时,各地投资热情仍然不减,正在准备投资的规模预计可达 1000万辆。

消费品投资冲动依然

虽然近年来消费行业一直叫喊逼近“零利润”空间,但从有增无减的投资热情看,这类行业的利润空间还远没有“触底”。

首先是一些产品“换型不换芯”,成本不变而价格猛涨。例如,目前一些家电领域的技术基本趋于成熟,但部分企业却通过“节能”“绿色”等概念“炒作”,或者通过改变机型,将价格成倍上涨。祝宝良认为,这是目前产能过剩情况下,一些企业赚钱的重要途径。

其次,以劳动力为代表的生产要素价格仍然偏低,企业生产成本仍然可控。近两年在珠三角、长三角等地频繁出现的“民工荒”,就是这种现象的反映。企业却通过这种低成本的生产,使产品总体价格下跌、产能增加的情况下,仍有利润可赚。

第三,消费品市场竞争激烈,随着一批实力不强的中小企业倒闭破产,一些“龙头企业”开始浮出水面,“规模效应”开始显现,生产成本出现下降。

商务部国际贸易研究院国内贸易与市场研究部主任李永江预测,下半年,受持币观望等因素影响,预计对家电、五金、纺织品市场销售的影响还会进一步显现。但祝宝良认为,在市场经济条件下,工业消费品适当出现供过于求的现象是常态,主要消费品的过剩并非今日始。从1998年开始,家电、纺织品等几大类主要消费品基本上都是供过于求,价格下降的趋势。但除纺织品等行业可能是由于市场信息滞后造成过剩外,大多消费品供大于求的状况能够存在,根本原因是企业仍然能够获取利润。

本组撰文新报记者孙思娜

<责任编辑:张焱磊> | |

|