本报讯(记者刘洋)受央行五次加息影响,绝大部分商业房贷客户和公积金贷款客户要从下月开始多缴纳房贷利息。12月17日,记者从沈城各家银行获悉,由于房贷客户数量较大,银行很难一一通知每位客户新的还款金额,对此,本报提醒房贷客户及时掌握新的还款金额,以免影响到首月扣款。

房贷涨价银行不一一通知

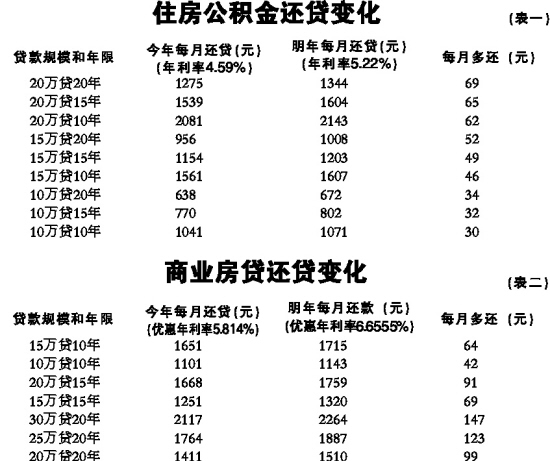

对于今年3月18日之前的老房贷客户而言,明年1月1日起将按新利率计算利息,今年5次加息的累计效应将一次体现出来,房贷月供明显增加。

今年3月18日以前贷款买房的购房者,贷款时所执行的利率标准为6.84%,下浮15%的优惠利率为5.814%。明年1月1日开始,对于这部分购房者,银行将执行5年以上商业贷款7.83%的新利率,即使享受下浮15%的优惠利率仍为6.6555%,相对提高了0.8415个百分点,各档次贷款每月还款金额均有所增加,其中,20年期30万元贷款,每月将多还147元。

下月起,老的住房公积金贷款客户也面临贷款利率的大幅提高,5年期以上住房公积金贷款年利率在一年之内从4.59%上调至5.22%,提高0.63个百分点。以20年期20万元贷款为例,每月要多还69元。

“客户量太大,银行没有办法将每位客户还款金额的变化一一进行通知,但我们会提前在营业网点贴出告示提醒客户。”17日,一家国有商业银行的负责人表示。

帮你计算各档次增加多少

为了方便贷款者及时了解明年的还款情况,记者邀请到银行理财师针对多种房贷情况新增还款金额进行了计算,贷款者可以进行对照。另外,银行人士建议贷款者,如果手头资金充裕的话,下月还款时可在原还款额基础上多存10%,以免出现扣款不足的情形。

需要提醒房贷客户的是,如果明年1月份银行扣款金额不足,会被银行算做一次违约,如果年内连续出现三次违约的情况,就会影响到个人的征信记录,因此不能轻视下个月的房贷还款。

理财提示基金定赎适合月供

由于明年仍处于加息周期内,房贷月供仍有进一步增加的可能,怎样能尽量化解还款金额增加对生活带来的影响?理财专家表示,可以通过一些理财方式来解决,对于每月需要支付房贷的市民而言,基金定赎是一个不错的选择。

基金定赎与基金定投正好相反,指的是基金定期定额赎回,比如借款人每月工资到账的那天,银行会自动划扣一笔固定的金额到客户的基金账户,帮他申购基金;而在下一月的按揭还款日前两天,银行自动帮客户赎回一部分基金用作还款,定投、赎回的日期和客户发工资、还房贷的日期环环相扣,让资金最大限度地产生收益,以抵消利率上涨带来的负担。

住房公积金还贷变化