| |

| |

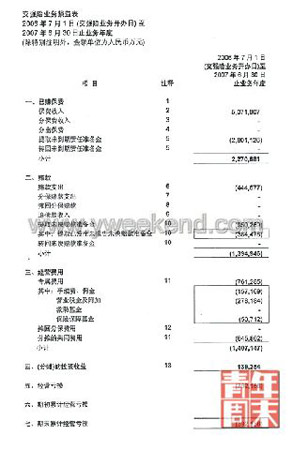

| 国际四大会计师事务所之一的普华永道所做的交强险汇总报告中最受车主们关注的两个表格 |

■会计师事务所:披露格式都是保监会规定的

一位供职于国际四大会计师事务所之一的会计师告诉记者,交强险的成本分摊标准,她认为“一点都不高”,都是各个公司按照保监会的《保险公司费用分摊指引》,设计好分摊标准,保监会审批通过后才能开始分摊。

她所在公司承接的是中国排名前三的保险公司的业务,交强险的报告,自然也经由他们而出。

至于能否在财务报告里写明报批的分摊标准是什么,她的回答是:报告的格式都是保监会规定的,并非什么都能往上写。

保监会的《保险公司费用分摊指引》中这样写道: “车险承保管理人员的薪酬就成为共同费用,需要采用一定标准在交强险、车损险和其他车险险种之间进行分摊。”另一位从事房地产行业审计的会计师看了后对记者提出疑问:“一定标准到底是什么标准?”

交强险成本像笔“糊涂”账

车主联盟不依不饶三次发问

其实,这并非刘家辉律师和车主们第一次质疑交强险过多分摊了保险公司的经营成本。早在去年交强险听证会在北京召开之时,就有参与听证的代表当场提出类似质疑。但保监会方面的回复并不令车主们满意。对他们来说,马明哲高薪的新闻并不稀奇,只是从一个侧面让他们更坚信了自己此前的怀疑罢了。

■听证会前一周公开财务报告

2007年12月,“交强险车主权益联盟”达到1055人的规模。这时,刘家辉和她所代表的一千多名车主的工作重心在推动交强险听证会的召开。

她以车主的名义给保监会写了8封信,并且接受了数家媒体就召开听证会的问题的采访。

2007年11月30日,保监会网站上悄然挂出一则通知,交强险听证会将于12月14日在北京召开,向全国征集参加听证会的车主代表和公众代表。而几乎与此同时,保监会网站上又挂出了一系列交强险业务专项审计报告及汇总报告,包括开展交强险业务的24家保险公司各自的审计报告和由普华永道会计师事务所做的汇总报告。

据保监会介绍,从12月3日中午12点报名开始到12月6日中午12点报名截止,保监会报名信箱共收到388封邮件,其中有效的报名人数为203位,最后通过抽签形式选出12名投保人代表,4名公众代表。征集代表、发布财务报告、召开听证会,这些事情都在一周之内完成。

浙江的李建华被抽中,成为12名车主代表之一。他向记者回忆,浙江省保监会给了他一份普华永道所做的汇总报告。当时距离听证会召开只有不到一周的时间了。

“我觉得这个数据是有问题的,可能会做假。这些商业保险公司的经营费用怎么会这么高?”曾经担任过建筑设计院院长的李建华心里开始犯嘀咕。在他的经验里,成本和经营费用,都是可以“做出来”的。这么高的成本,是否真的有必要?

当他翻到这份汇总报告的末尾,他似乎找到理由了。“这份报告虽然是普华永道出的,但是上面明确写清楚了是汇总各保险公司的审计数据,普华永道对这里面数据不负任何责任。自己给自己算账的话,肯定就更有问题了。”他初步打算在听证会上弄明白这些问题。

进京之前,李建华把自己的疑问写了封邮件给刘家辉律师,还通了电话,把一些考虑得不够全面的问题梳理了一下。

■听证会上两名代表质疑经营费用过高

李建华带着准备好的疑问来到听证会现场。大约七八位代表发言后,轮到李建华了。“普华永道做的汇总报告里成本费用过高,比如成本里工资和福利待遇达到36亿,这里有很多的其他费用,包括会议、差旅等等,这些也应该有一个明确的交待。刚才专家说人员成本的平摊应该按全国的平均工资来平摊,你们是不是按照老总的工资水平来摊了?”

“正好是我的车险马上要到了,有几家保险公司给我来递方案,他们也存在竞争。在这里我会发现一个问题,其实这些业务人员主要的精力是用在商业险上,交强险作为强制的险种,只是一带而过,人员成本不可能高。”

除了李建华,还有一位车主代表王淑红的委托人也提出相同的问题:“比如工资,工资水平有很大的差异,有的保险公司列入的是人均5万元的工资,有的保险公司是10万元的工资,为什么没有一个限定范围?”

对两名听证代表直指的成本问题,出席听证会的保监会工作人员给出的答复是交强险成本过高,而理由,还是那份代表们手中的汇总报告。

“他们倒是认真的听了我们的问题,但是回答的时候,就完全是打太极了。”李建华说。

■听证会后“车主联盟”再上书仍未获满意答复

2007年12月14日的听证会结束后第4天,刘家辉再次代表1055名投保车主,向保监会提交了申请,就听证代表人最集中的问题提出要求:一是公布交强险费率两次核算的精算报告,第二是安排专项资金,由投保人委托认可的会计师事务所重新审计交强险经营费用以及赔款数据。

2008年1月3日,保监会做出回应。“保监会的回答可以归结为:我们做了汇总报告,也开了听证会,听证会上解释了精算办法。但我们的问题就是针对汇总报告和听证会而产生的,这不等于什么都没有回答吗?”刘家辉说。

1055名车主群体:能坚持多久是多久

“交强险车主权益联盟”依托网络而存在,车主之前甚至都没有互相见过面。这个群体,尤其是在QQ群中的那部分人,也和许多网络群组一样,经历过建立之初的热闹,新鲜过后的平静,意见不同的争吵。但他们身上又呈现着其他网络群组所没有的特点:积极地干预社会,并且希望能真正推动这个群体的利益得到保护。

■“沉默的大多数”组成“车主联盟”

记者面前的高校教师章春娥看起来很娴静,但在网络上,她又属于“车主联盟”里相对活跃的一百多人中的一员。

在交谈中她经常强调她对国家政策大方向的赞同。“我们车主之间的导向是提出建议,促进整个社会进步。”但也是她,在听证会结束后提议刘家辉再代表车主给保监会写信追问听证代表们提出的问题是否讨论出结果了。

去年8月的一天,她和往常一样浏览网页时,发现腾讯网开了个交强险专题。一向遵纪守法的章春娥彼时正在郁闷刚刚实行了一个月的交强险。她没弄明白,之前已经花三千多元给自己价值17万的爱车保了全险,包括赔付第三人的“强制第三者险”,现在为什么还要交1050元钱,买一个才五六万保额的“交强险”?这个险是怎么回事?什么时候制订的?有何说头?她都没太弄明白。在这个腾讯网的专题里,她一扎进去就出不来了。“原来交强险有这么多问题!我的车被别人撞了,我无责,我得掏钱赔对方,虽然我买了保险,但赔付的比例太低,不够赔的部分还是要掏钱,而且因为我无责,之前投的商业保险也不会管我。我的车撞坏了也没人来掏钱修。”

在这个专题上章春娥还看到一个叫做刘家辉的北京律师发了一份《交强险听证、诉讼支持者大征集》,对交强险正是满腹疑团的她当即下载了授权书,成为了 “交强险车主权益联盟”中的一员,至今为止,这个联盟已经有1055名来自全国各地的车主。

随后,章春娥加入了这个名为“交强险车主权益联盟群”的QQ群,据说这个目前成员为127人的QQ群是整个车主联盟中最活跃的一部分。

“其实社会的主体也是沉默的大多数,但是这沉默的大多数不是没有意见的,对大部分车主来说,他授权给刘律师,就代表他是有意见的,只不过他的条件使他没有办法完全参与进来。”章春娥说。

■听证会16名代表中有4名来自“车主联盟”

这部分有意见的“沉默的大多数”成为了一股不可忽视的力量,不停地把交强险推到舆论的前沿。去年听证会的举行,被他们看成是自己斗争的胜利果实,虽然也还有着许多欠缺。

2007年4月26日,刘家辉代理第一批征集到的156位车主,向中国保监会提出了交强险听证申请,但5月17日,中国保监会在复函中称:“现阶段并不需要就相关行政许可举行听证;待2006年交强险年度报告发布后,根据情况,如果费率调整较大的,再举行听证”。

2007年11月30日,交强险年度经营报告发布,账面亏损39亿元,将举行费率调整听证会。

只有一周的时间,要完成公众报名、抽签决定参加听证会的代表人选。刘家辉给所有授权车主发了电子邮件,希望大家都去报名。“要不是收到刘律师的邮件,我是不会知道交强险要听证的。”章春娥说。她报了车主代表和公共代表,最后被抽中作为公共代表参加听证。

短短3天的报名时间,整个“车主联盟”中居然有4位车主成为了听证代表,占了四分之一。

这个过程再次让他们认识到这个群体的作用。如果不是网络群体的聚集性和传播效果,散布在全国各地的车主们有多少会得知召开听证会的消息,又能在一周之内按照正确格式发送报名邮件?

■车主: 经常觉得自己无力

记者在QQ群中观察了两天,发现群里并不热闹。3月31日上午,QQ群唯一的管理员刘家辉在群里告诉大家,QQ空间发表了新文章,大家去点击。随即群公告也改成了“请大家浏览博客新文!保监会应当调查平安高管薪酬”。可是点击量只有50,而3月27日,发表的《交强险为平安高管千万年薪作了多少贡献?》达到8244的浏览量。

“有新闻就能刺激大家多说话,多讨论。但是和许多业主论坛一样,这些网络群体都不可避免地面临着一个逐渐冷却的状况。”章春娥说,“当一件事情抗争的时间越来越长,会越来越觉得自己无力,觉得面对臃肿的机关,觉得自己渺小。”

“一来二往的下来,还觉得有希望吗?”记者问。

“重在坚持吧!”章春娥笑着说。

链 接

我们来看看经济发达国家的交通事故责任强制保险制度,以及车主是如何缴纳“交强险”的。

■日本: 不允许有盈利目的

1955年日本通过《机动车第三者责任保险法》,开始实施交强险,保费执行“成本价主义”,实行“无损失、无利润”原则,不允许有盈利目的的介入,费率由中立组织财险费率算定机构估算后呈报金融厅,经过90天的审查后,才可使用该费率。费率的制定主要参考投保汽车数量、事故率、每件事故平均赔偿金额等情况。为了保证保险公司不亏损,规定另征收附加保险费作为手续费,对死亡事故车主还要追加保险费。

日本汽车强制责任保险实行的是浮动费率制度,车主缴纳保费的标准要参照许多方面的因素,最高保费标准可以达到基准保费标准的2.55倍。

日本的强制汽车责任保险制度有两个比较鲜明的特点:一是采用过失推定制度,也就是说,受害者在遭受意外事故时不负举证责任,而直接推定加害人有过失。二是政府担当“再保险人”角色。此外,日本还建立了完善的“汽车保障基金制度”,其目的就是保护没有投保、肇事后逃逸、保险公司无法赔付等情况发生时,救助被害者。

■美国: 费率参考十方面因素

1927年,美国马萨诸塞州颁布并开始实施《强制汽车责任保险法》,汽车强制保险开始在美国盛行。

在美国,汽车强制保险的费率是浮动的,其费率标准主要参考以下十个方面的因素:一、拥有汽车的价格,价格越贵保费越高;二、所拥有的汽车的性能,发动机加速越快的汽车保费越高;三、所居住的地区,人口稠密的城市汽车保费要比乡村地区高;四、拥有汽车的数量,拥有汽车数量越少,汽车保费越高;五、每天开车行驶的距离,距离越远保费越高;六、年龄,年轻车主的保费比年老者要高;七、婚姻状态,未婚者的汽车保费比未婚者高;八、子女状况,无子女者的汽车保费比有子女车主的高;九、驾驶记录,有交通事故记录者的保费比没有交通事故者的保费要高;十、拥有驾驶执照的时间,拿到驾驶执照的时间越短汽车保费越高。

另外,美国汽车保险制度特色之一是无过失赔偿保险,这点和我国目前交强险一致,但美国的无过失赔付只针对车祸中车内的受伤人员,而不包括汽车财产损失,但如果受害人的财产损失是由加害人所造成,该受害人可以就其损失部分直接向加害人请求赔偿。

■德国: 精神损失也能获赔偿

德国自1939年11月实行首部“车主赔偿责任保险法”,目前该法规已发展成为欧盟内部通用的交强险法规。

德国法律规定,所有保险公司的交强险最高赔付额不得低于一定限额,如人身伤害不低于每人250万欧元,车辆损失最高标准不低于50万欧元。根据事故性质,总赔偿金额最高可达5000万到1亿欧元,单个人的人身伤害险最高赔偿可达800万欧元。

实际上,在大部分交通事故中,赔偿金额都低于这些限额,几乎不会出现车主自掏腰包的情况。

德国交强险赔付范围相当广泛,包括人身伤害、车辆和财产损失,甚至还包括误工损失、交通补贴、精神损失赔偿等。

| [上一页] [1] [2] |

|