人参与)

人参与) |

| 示意图 |

您的房子是贷款买的吧?贷款的时间是在2011年7月6日前吗?贷款是否还没还完呢?

如果您对于上述三个问题的答案都是肯定的话,那就请注意啦——这个月的月供最好多存点儿哦!

去年共加息3次,对于多数房贷老客户来说,都面临着1月1日起统一上调利率的问题,开始执行去年最后一次加息后的基准利率,月供金额会随之增多。不过也有一些例外情况和值得注意的地方,本报记者采访了解到的一些信息或许对您有用。

多数老“房奴”月供得加码

合同关键词:利息计算方式(包括固定利率、浮动利率等)

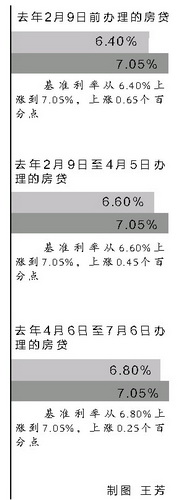

央行分别在去年2月8日、4月5日、7月6日加息3次,目前5年期以上贷款的基准利率已从去年初的6.40%涨到7.05%。

按照目前多数银行针对房贷老客户执行的“次年1月1日调整”原则,对加息前办理贷款的老客户,从加息后第二年的1月1日起,按上一年最后一次加息后的新利率执行。

“除非客户当初办理的是固定利率房贷,或者在合同中对于利率调整时间有特别的约定,大概80%以上的老客户,都属于‘次年1月1日调整’这种情况的。”某银行个贷中心的一位工作人员王先生告诉记者。

个案

20万10年期房贷月供多50元

以长春市民李先生为例,2011年1月1日向银行申请的20万元10年期房贷,当时基准利率为6.4%,由于李先生获得了8.5折的优惠利率,实际执行利率为5.44%。月供约2165元。

按李先生与贷款银行签订的合同约定,遇央行调整利率,将按“次年1月1日调整”原则执行新利率,而8.5折的利率优惠还不变。

所以,按当前7.05%基准利率计算,1月1日起,李先生的贷款执行利率就变成5.99%。

而经过了上一年的还款期,贷款剩余本金为184523元,剩余还款期为9年,月供增加到2215元。比之前的月供要多出约50元,月供增幅约2.3%。

老客户加息时间不一样

合同关键词:满一年(或半年)期限做调整、次月调整等

2日记者采访中了解到,除了多数房贷老客户按“次年1月1日调整”原则调整利息外,还有其他一些例外情况。比如省内有银行在《个人购房借款合同》中与客户约定:“贷款利率按满一年(有的是满半年)的期限做调整。即调整利率满一年(半年)后,再按当时相应档次的法定贷款利率执行。”

各家银行与不同客户签订的合同文本也不尽相同,尽管除上述两种情况外,目前本报尚未收集到本地银行对于老客户何时执行新利率的其他情况,不过按各地媒体所披露的信息,执行新利率的时间大致可分为以下几种情况。由于每个人的贷款期限、贷款金额、贷款利率不一样,所以月供增加的额度各不相同。建议房贷老客户拨打各自放贷银行的客服电话,查询月供金额变化情况。

1.“对年、对月、对日”原则:比如去年5月1日的贷款户,到今年5月1日开始执行新利率。

2.“次月调整”原则:如遇加息,则将在次月1日起执行新利率。

3.“按季度执行新利率”:如遇加息,将在次季度首个月份的1日起执行新利率。

个案

去年3次加息分两回体现

以长春市民曹先生为例,他于2009年6月在某银行办的房贷,贷款利率为4.158%(当时基准利率5.94%打7折)。曹先生属于“满一年调整”的客户,其贷款合同中约定:“贷款利率按满一年的期限做调整。即调整利率满一年后,再按当时相应档次的法定贷款利率执行。”

所以,曹先生的房贷还款期每满12期(一年)就应关注一下利率是否有调整。也就是说,央行分别在去年2月8日、4月5日加息两次,而曹先生的还款期在去年6月份时又到了满一年的周期“节点”上,他的房贷月供当时就有所上调,上调至4.76%(6.8%打7折)。尽管去年7月6日央行又一次加息,对于曹先生来说,目前暂不受这次加息的影响。

不过,曹先生需要注意的是,去年7月6日的加息效应将在今年6月份他的房贷还款期又满12期(一年)时有所体现。如果在今年6月份时央行不再加息或者降息,曹先生届时的贷款利率将上调至4.935%(7.05%打7折)。

提醒1

1月份月供多存点儿

本报提醒借款人,尤其是正在还款的房贷老客户,遇央行加息最好拿出借款合同,查看合同中的有关约定,看清房贷合同上约定的利率调整时间,此外,1月多存一些月供,最好是一次性存入原来两倍数额的月供。避免因一时疏忽留下负面信用记录,从而给自己今后再贷款或申请信用卡带来不便。

提醒2

2月及以后月供或比1月多

对于按“次年1月1日调整”原则执行新利率的客户来说,本月1日起将执行新利率,排除再次加息因素,以后也均按此最新利率计算月供。但是,这并非意味着从1月份开始,以后每月的月供都跟1月份的月供额度相同。

据银行人士介绍,每个人的还款日不同,以下月1日为分界点,还款额将采取“分段计息”。假设某借款人的还款日为每月20日,则下月20日还款时,当月还款利息将“分段”计算。即12月20日~12月31日的还款利息按照加息前的利率计算,而1月1日~1月20日的还款利息按照加息后的利率计算,月供增加额有限;而2月份及以后每月的还款额则全部按照新利率执行,所以计算下来要比1月份的月供多一些。

相关新闻

10万元3年期车贷月供多28元

不仅仅是房贷客户受影响,车贷客户同样也会面临着月供增加的问题。

以长春市民赵先生为例,2011年初贷款购车,贷款金额10万元,期限3年,贷款执行的年利率为6.435%(当时3年期贷款基准利率为5.85%,在此基础上上浮10%)。月供约3062元。

赵先生目前剩余应还本金约68782元,同样遇央行调整利率,将按“次年1月1日调整”原则执行新利率7.315%(3年期贷款基准利率为6.65%,在此基础上上浮10%),月供约3090元,比此前月供多出约28元。

(注:以上例子为粗略计算,具体月供变化应以贷款经办行实际计算结果为准。)

新文化报 记者 黄艳丽