�˲���)

�˲���)

���������������Ƴ�������27����ȫ���˴�ί��������2011�����ƹ������档������˵������������������Ԥ��ִ�к�����������֧�������Ϻã�ʵ���ˡ�ʮ���塱ʱ�����ÿ��֣���Ҳ����һЩ��Ҫ�淶�����⡣�ھ�������ȫ�ߵ������б��У�������Υ�潫�ʸ�Ԥ�������ļ��Ļ�ȡʱ��������5��������������13Сʱ���ӻ�ȡ���ݽ�ʱ���ɹ涨��һ�㲻����7������������24Сʱ��

�����������������������ɹ� �ּ��©��

����������27��ָ�������������ɹ������ƶ��Ͳɹ������������ʸ��϶������������衢���ˡ��������ɲ���������ʹ�������ɹ�ȱ����Ч�ල��Լ��

������Ʊ����һ����¶���ڲ�����������ʸ��633���ɹ����������У���129����ᱣ�շѽ���֤����ʵ�ʽ������������δ���涨�����Ժ����6�Ҽ��вɹ������Ŀ��˽����Ҳδ������������Υ�浥λ���ˡ�

������һ���֡�ְ������ͻ��

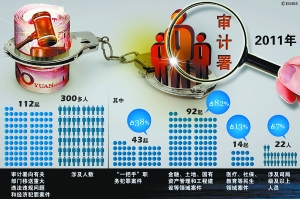

����������ָ������������йز��������ش�Υ��Υ������;��÷��ﰸ��112���漰300���ˣ����С�һ���֡���ְ������Ƚ�ͻ������43��

������������ܣ����������д��Ϊ���ù�Ȩıȡ˽������ʴ������Դ����Ⱥ����������⣬�������������������ơ�

�������ӹ���30��Ԫ�ʽ𱻽�����Ų��

����������ָ����ȥ���ڱ������ӹ�����ƹ����з��֣��ص���Ƶ�66��������29.55��Ԫר���ʽ𱻽�����Ų�á�

����������˵�����ָ���������صط��Ѱ��涨�����黹�ʽ�28.2��Ԫ��ȡ��Υ�����ܱ��ϼ�ͥ3800���

���������СѧУ��ӹ�����δ���

�����������Ҫ��֯�Ծ�������������������߹��̺�����֧���½���չ��Ŀ����СѧУ�ᰲȫ���̵Ƚ�����ơ�

������ƹ������ظ����з��á��ۿ���㲻�ϵ����Ͷ������10.29��Ԫ��������Ų�ý����ʽ�131.30��Ԫ����Ƿ���̿�������121.08��Ԫ��һЩ��Ŀδ�ܰ��ƻ��ƽ�����54���ص���СѧУ�ᰲȫ���̣���2011�����54%��У��ӹ̺�48%��У���½�����δ��ɡ�

�����״����������Ԥ����������ԡ�

����������27���״����������Ԥ����������ԡ����⣬��ȷָ������ǰ�ҹ�����Ԥ�㻹δ�ܸ���ȫ����֧��

����������ָ����������Ԥ����������Է��棬��Щ��֧δ����Ԥ����������磺�й���չ���ƻ����������2006��������ȡ�����������������������101.25��Ԫ��������������ũҵ��2008���������ܵĹ�����Ԯ���ʽ�����62.09��Ԫ��֧��10.92��Ԫ��������ί�н��������й������������������Ϣ����372.83��ŷԪ��֧��173.82��ŷԪ�ȡ�

�������⣬����������ȫ���˴�2011������Ԥ��ִ�����ʱ���ٱ�19.22��Ԫ�������밲����������빫���������⼯��֧�������ۼƽ���628.92��Ԫ�����벿��Ԥ��IJ���һ�롣12�����ŵ�12�������Ի��������ۼƽ���52.72��Ԫ����δ���벿��Ԥ�㡣

���������ؼ��������ҵס�

������������¶���ؼ��������ʽ�������������ǽ�������Ʊ����ȶ��ؼ����������ҵס���������ָ����Ϊ�˽�ط���������״�����������֯��18��ʡ�����ؼ���������״����������Ƶ��顣������������2011�������������������ཱ���ʽ�1569.68��Ԫ����2005���3���ࣻ18��ʡ������Ͷ��437.11��Ԫ���ڱ����ؼ������������ص�����54����(����״�����в��Լռ����֮һ)ʵ�ֲ���������1116.84��Ԫ������������17%���ؼ�������������������ߡ�

�������ۺϱ������߶����༰�»��籨����

�������ŷ���

������Ʊ����ʾ���������

�����Ա�������ƹ������棬�������Ʊ����ʾ������Ԥ��δ�ܸ���ȫ����֧�������ɹ�ȱ����Ч�ල��Լ����������Ŀ������ʵ͵������⡣

��������Ԥ��δ����ȫ����֧

��������ư칫�������˽��ܣ�����������ƹ���һֱ���ƽ�ʵ��ȫ�ھ�Ԥ�����ΪĿ�꣬����ع�ע��˰�˵�Ǯ������ȷ����ȷ��ֵ�ò�ֵ�á�Ч���ò��á�������һԭ������Ʊ����״����������Ԥ����������ԡ����⣬��ȷָ������ǰ�ҹ�����Ԥ�㻹δ�ܸ���ȫ����֧��

���������ɹ�ȱ����Ч�ල��Լ

����������Ʊ����ʾ�����������ɹ������ƶ��Ͳɹ������������ʸ��϶������������衢���ˡ�����ȫ�����ɲ�����һ�Ҹ���������ܲ����ϸ�Ҳȱ����Ч�ļල��Լ�����ɴ�������һЩ���⡣

�������������ѡ������

�����������칫�������˽��ܣ�������Ʊ������ע�ط�ӳ����������Ч������ýϴ�ƪ����ӳ�˲����������ƶȲ���ȫ����������ѧ������Ŀ��δʵ�ֵȡ������⡱����������ͻ�������ڡ��������ѡ�������ϡ�

�������������ѡ���ָ�ò������֧������(��)���ѡ������ó����ü����зѡ�����Ӵ��ѡ�ȥ�����������벿�ŷ��������š��������ѡ����������㷺��ע��������Ʊ����ʾ�����ڡ��������ѡ�����������ھ��ͱ������淶���в����ڷ���Լ���Ϳ������ã�Ҳ���������ṫ�������

������������Ŀ������ʵ�

����������Ʊ���߶ȹ�ע��������Ŀ���ʵ�֣�����ʾ������������ʵ�д��ڵĹ��̽����ͺ�Ŀ��δ����ʵ����һ�µĴ����ձ��ԡ������Ե����⡣

���������ֺ�ָ��ؽ�������Ʒ��֣��ؽ��������ס������ȥ��10�µ���68%������44%�깤������ʵ��Ԥ��Ŀ�ꣻ��СѧУ�ᰲȫ������Ʒ��֣���ȥ�����54%��У��ӹ̺�48%��У���½�����δ��ɣ����ع��������س���������ʽ�����ʹ�������Ʒ��֣�4�����ع�Ӧ������ס�����õ�δ�ﵽ�涨����

������ƻ���ʾ�����ⱳ���ԭ�����ִ�ũҵ������չ�ʽ���Ʒ��֣�һЩ�ط�δ��ȫ��ʵ�ʽ����ϡ���Ч�����������Ƶȣ��Ӷ�Ӱ�쵽����Ŀ��ʵ�֡�

����������ȨǮ���׳ɸ�������ʽ

����������Ʊ������ע�ط����ش�Υ��Υ��������ص���ɣ��Դٽ���Դͷ��Ԥ�����������ܡ��磺ͨ���������112���ش�Υ��Υ�����⼰���÷��ﰸ������ʾ��������н���ȵ���������ȨǮ��������ΪһЩ���ܷ�������ʽ��

������Ʒ��֣�������һЩ��˾������������յ���Դ����������ͨ���н鷽���뱾���ɰ���������չ��������������˰�Żݡ��Ŵ����š���Ͷ�꼰��Դ���õȻ��Э��ȡ����Ŀ���ʽ𣬲�δ�ṩʵ���н����ȴ��ȡ�����ʷѡ�����ѯ�ѡ��ȡ�

���������Ʊ��湲��¶���స��14���漰�Ƿ�����5.76��Ԫ��

���������»���磩

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�