2005年以来十一后首个交易周市场表现

国庆十一长假收官,A股进入节后行情。在刚刚过去的9月份,A股收获了持续低成交量、低波动的双料“冠军”,如此表现,也令节后市场表现备受担忧。“金九”已经不攻自破,“银十”是否可期?

今天,10月行情启动,节前无心恋战的投资者经过了9天的休养生息能否在10月上演满血复活尚待观察。国庆长假期间,海外股市涨跌互现,国内市场也是大事连连,机构分析认为,当前A股受国内外因素影响,系统性机会难期,但不排除10月股市迎来上涨行情。

京华时报记者敖晓波

前期回顾

沪指前三季熊冠全球

今年以来,全球主要股市指数普涨,唯独A股市场特立独行。数据显示,沪指前三季度颗粒无收,暴跌15.1%,熊冠全球。尤其是刚刚过去的9月,A股更是收获了持续低成交量、低波动的双料“冠军”,如此表现,令股民对10月份A股的期待蒙上了一层阴影。

公开信息显示,全球主要股市指数今年一路攻城拔寨。美国股市方面,道指前三季涨4.12%,纳斯达克指数涨5.23%,标普指数涨5.24%;欧洲股市方面,富时100指数上涨10.85%,德国法兰克福DAX指数下跌3.14%,俄罗斯RTS指数上涨31.85%。

亚洲股市方面,除了A股市场之外,跌幅较大的还包括日经225指数,今年前三季下跌13.58%,但也小于A股指数逾15%的跌幅。而相比之下,香港股市前三季大幅攀升,表现格外耀眼,跑赢环球主要股市。数据显示,恒生指数第三季升12%,国企指数升幅也高达10%。

近期市场

周边股市涨多跌少

在A股国庆休市期间,海外资本市场继续表演,结果喜忧参半。

从美股表现来看,由于包括美联储加息、美国大选结果等事项在内的多个悬念待解,因此,在过去的一周,美股指数涨跌不一。而市场分析认为,美国股市近期表现将与美国大选结果的支持率共进退。

欧洲股市在过去的一周表现抢眼,由于英国脱欧立场坚定,因此,英国富时100指数在最近一周创出高位。公开信息显示,英国方面已经明确表态,英国政府将全力为英国争取最好的欧盟协议,制定脱欧时间表对缓解商业不确定性至关重要。

日本股市方面,在过去的一周,日本央行方面明确表态,仍有很多宽松的空间,新的政策框架将增加灵活性,这一表态给市场带来了信心。受此影响,日经指数也涨多跌少。

港股方面在过去的一周也是捷报频传,恒生指数连续走出了一波上升行情,周涨幅近2.4%。其中,多家港股中资股收获两个月以来的最大周涨幅,油价的上涨还推动了港股能源股连续走高。

市场机遇

国庆后首周上涨概率高

随着国庆长假的结束,节前无心恋战、经过了9天的休养生息的投资者能否在10月上演满血复活成为悬念。

根据过往十余年的历史数据来看,无论是国庆后首个交易日,还是首个交易周,或是整个10月的A股行情,上涨概率均在五成之上。

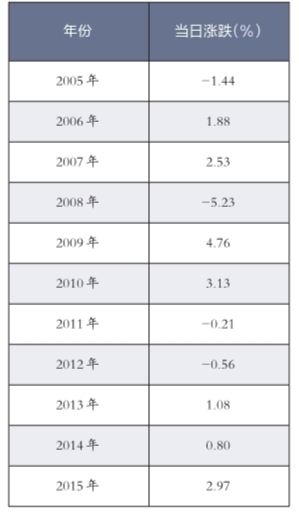

首先,从国庆长假的首个交易日来看,根据2005年以来的数据显示,上证综合指数过去11年的国庆后首个交易日上升概率在七成左右,仅有4年出现下跌,其中跌幅最大的发生在2008年10月的首个交易日,当日跌幅达到5.23%。其余三年分别发生在2005年、2011年和2012年,三个年份10月首日跌幅分别为1.44%、0.21%、0.56%。而其余7年均为上涨行情。

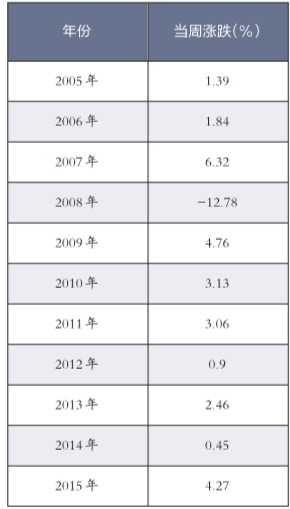

此外,从国庆长假后的首个交易周的A股市场表现来看,2005年之后的11年,A股指数的上涨概率更是达到九成。具体来看,长达11年的时间,仅有2008年受到股灾影响,上证综指在国庆后的首个交易日暴跌12.78%,其余10年悉数上涨。

楼市调控促资金回流

一直以来,房地产市场与A股市场在一定程度上有“跷跷板效应”。在刚刚过去的这个国庆长假,天津、成都、郑州等20个城市房地产调控接踵而至,其核心内容基本都是限购和限贷,多数市场分析认为,此举给目前高烧不退的房市降温,对A股构成利好。

国金证券首席策略分析师李立峰表示,国庆期间多地提高首付比例、限制贷款的措施应该会比较有效,相当于给楼市去杠杆。不排除资金回流股市。

前海开源基金执行总经理杨德龙也表示,在国庆长假期间,多地对于房地产的限购政策,可能降低资金投资房地产的热情,从而有利于资金从楼市流向股市。受到A股在第三季度走势较弱的影响,加上房地产新政等利好,A股在节后反弹概率很大。

投资建议

找到合适买点再建仓

节前市场将缩量窄幅波动的特征演绎到极致,节后这个僵局能否打破?国金证券首席策略分析师李立峰表示,整体来看,A股估值处于历史中位数水平。考虑到近几年M1、M2的快速增长,当前A股估值整体水平不算高。

但是,由于宏观经济走势预计维持“L”形的走势,A股整体业绩波动弹性不大,维持在窄幅波动的范围内,整体的盈利增速对A股指数的影响较为有限。A股市场增量资金有限,存量资金博弈,成交量低迷。预计四季度A股市场仍将延续这些特征。

由此判断,指数将形成一种向上有“流动性”的天花板制约,向下有“国家队”护盘的局面;预计今年四季度A股市场仍将表现为“无趋势性”。

但与此同时,李立峰相对看好10月份行情,他认为,指数中枢或缓慢上移,提防指数上行之后的尾部风险。

李立峰表示,预计上证综指四季度将在2900-3200区间波动。操作上建议寻找更为“舒适”的买点,2900点附近步入建仓区间。

重点关注营利性行业

据Wind数据统计,今年前三季度约有5%的个股创出了2015年6月以来新高。这表明在指数低位震荡的大环境下,个股的结构性行情仍然非常可期。这些表现较好的个股的共同点是符合价值投资的标准:业绩优良、成长性强。

此外,尽管全部A股今年上半年利润总额同比增长率为-4.54%,但一些行业的利润增速却保持了正增速甚至较高水平,主要包括信息技术、材料、消费和医疗保健。

对此,前景财富CEO赵荣春表示,当前股市趋势性机会难期、结构性行情尚可的特征决定了靠天吃饭、普遍获得正收益的情形已经不复存在,关注营利性行业。

制约因素

多个悬念尚待落地

钱景财富CEO赵荣春表示,展望四季度,多个悬念待解,A股较难出现系统性机会,指数低位震荡的概率较大。

首先,从宏观来看,四季度财政乏力预示着近期宏观经济小幅回升态势难以延续。此外,美联储12月加息概率已经明显增大,近期楼市火爆和人民币面临的贬值压力,都制约着国内货币政策进一步宽松的空间。近期央行连续公开市场大幅净投放且期限相对变长,也印证了难以双降的判断。

此外,股市供需也决定了A股上涨困难重重。近期A股的新股发行已经悄然加速。而IPO扶贫政策作为注册制试水,也将加大股市的供给压力。

李立峰表示,进入四季度,海外市场面临的诸多不明朗的因素也对A股构成了制约。其中包括,10月初的匈牙利将就欧盟难民配额制举行公投;意大利就改革法案公投。此外,欧洲银行的脆弱性以及关注英国退欧程序何时启动也是不确定因素之一。另外,美国大选正在如火如荼地进行,到底是民主党胜出,还是共和党笑到最后暂时都是悬念。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜