同方股份(600100)

清华同方是一家综合性高科技公司,同方的业务范围比较广泛,对于同方的研究也很不容易。目前同方的业务主要是计算机业务、数字城市业务、软件和行业信息化、安防设备、环保业务、建筑环境和科技园。2007年公司新增的业务包括军用设备、LED业务。

中投证券认为,同方未来几年的增长潜力很大,有可能实现每年50%以上的增长,最有可能带动股价上涨的是公司的年报、1季度报告和半年报。按照50倍市盈率估值,按照每股收益0.8元估值,公司的估值是40元,给出的目标价位是40元。

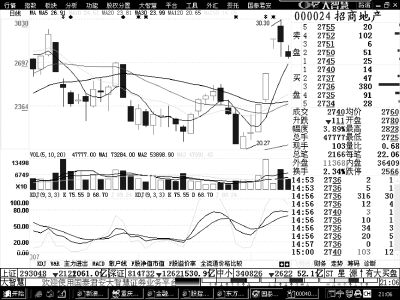

招商地产(000024)

公司3月14日公告将向控股股东蛇口工业区非公开定向增发约1.10737亿股,募集23亿元,发行价格为20.77元/股。蛇口工业区将全部以现金认购增发股份,承诺增发股份在36个月内不转让。本次定向增发资金将用于收购深圳招商地产、新时代广场写字楼、美伦公寓土地使用权等。

中投证券认为,控股股东继续增持,再造一个招商地产不是梦。蛇口工业区是由招商局集团有限公司及其子公司联合100%控股的子公司,是招商局集团下属重要利润中心。给予公司“强力推荐”的投资评级,中短期定价34元。

华胜天成(600410)

华胜天成公布2006年报,2006年实现主营业务收入17.2亿元,同比增长52.6%;净利润1.4亿元,同比增长38.1%;每股收益0.765元。2006年度毛利率为20.4%,较上年小幅下降0.9个百分点。利润分配方案为每10股转增8股,并派发现金3.7元。

海通证券认为,未来随着3G建设的开展,公司在电信、邮政及金融领域的进一步拓展,软件与服务收入占主营业务收入比重的上升,公司有望持续快速增长。预测2007、2008年每股收益为0.95元、1.28元。考虑到公司未来两年30%的复合增长率,上调6个月的目标价格至39元。

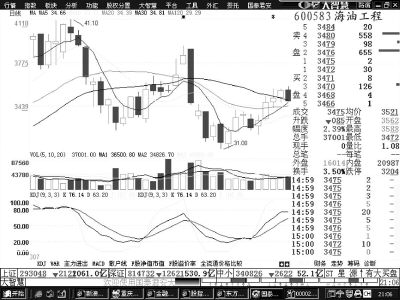

海油工程(600583)

海油工程2006年实现每股收益0.94元,净利润同比增长27.7%,主营业务收入同比增长17%,公司2006年完成的工作量较2005年有明显增长,公司业绩维持高增长势头。且分配预案为10送2股派现金红利1元。

中信证券认为,行业处于上升周期中,未来继续看好。2008年公司将迎来产能高增长期,产能释放和工程量的有效匹配将使公司业绩大幅上升,2008年业绩从1.32元上调至1.90元,目标价45元。

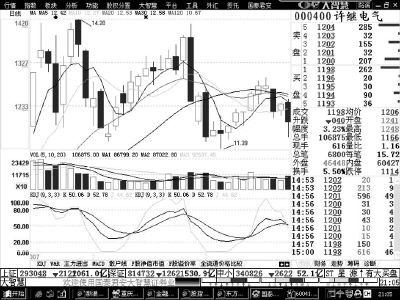

许继电气(000400)

2006年国电网投资同比增长近38%,而公司业绩已现触底回升迹象,随着行业景气的进一步好转和对集团换流阀资产收购的完成,预计未来两年公司净利润增长率将在40%以上,有望成为复苏中的二线蓝筹股。

江南证券认为,参照A股相关公司2007年市盈率水平,许继电气2007年合理市盈率应该在25~32倍之间,相应其股价合理定位为15~19.2元,对其给予“买入”的首次投资评级,并将未来一年目标价位设定为16.50元。

同洲电子(002052)

公司主业为机顶盒的研发与生产,坚持自主研发策略,在本行业竞争实力强,主要出于对近期直播卫星将发射,以及可能建立股权等长期激励机制的预期。公司是卫星直播产业启动以及地面有线电视数字改造的直接受益者,2007年和2008年有望实现30%或更高的增长。

中投证券认为,新直播卫星发射日益临近,市场对公司实施股权激励的预期强烈,市场环境已逐渐转热,存在交易性机会。公司自主研发支持下的持续发展能力良好,2009年后仍然拥有较强的增长动力,短期目标价38元。

金融街(000402)

公司在加快北京金融街区域建设的同时,以金融街的资源和品牌为依托大力推进区域外业务的拓展。公司现有各房地产开发项目的总规划建筑面积约390万平方米。其中,金融街区域总规划建筑面积约350万平方米,已完成约190万平方米。

联合证券认为,公司正从之前大量出售优质商业地产资源转变成自持与销售并重的地产公司。在目前住宅地产面临调控之际,同样具备较高成长速度的公司将具备较高的投资价值。公司股票中枢价格为19.50元,给予“买入”评级。

烟台万华(600309)

由于需求的旺盛和竞争对手装置运行不畅而造成的供给紧张,2007年MDI价格将高于市场预期。同时因作为MDI主要成本的苯胺价格将较长时间内在底部徘徊,预计公司2007年MDI的盈利能力好于预期。

中银国际认为,公司产品线的拓宽,以及大股东股权的战略转让为其后续发展奠定了坚实基础,看好公司的长期发展。考虑其高达37%的净资产收益率,给予30倍预期市盈率,结合2008年1.49元每股收益,得出目标价格44.7元。