西山煤电(000983)公司主导焦肥精煤定价,焦肥精煤需求将长期旺盛价格走高,对其收入利润产生有力推动。煤炭主业收入在2008年将进入提速周期,资源估值潜力大,中期合理目标价格40元。申银万国

大众公用(600635)公司控股50%的上海大众燃气,具有区域垄断优势。同时,公司总投资9.5亿元的越江隧道2005年底通车,公司拥有其25年的经营权,并获得上海市政府的每年8700万的巨额补贴。方正证券

长电科技(600584)公司产品包括集成电路封装和分立器件两部分,是国内领先的集成电路封装企业,其集成电路、分立器件总量和各项技经指标在国内内资企业中均排名第一。浙商证券

大秦铁路(601006)公司一季完成3亿吨煤炭运量不成问题。作为铁路运输业上市资源,未来资产注入只是时间问题。不考虑资产注入,预计07、08年每股收益0.46和0.54元,值得中长期关注。东方智慧

广宇发展(000537)大股东鲁能集团意欲把公司作为房地产业务的资本运作平台,已经把在重庆的“鲁能.星城”项目注入。公司现有的项目足以支持3-5年的发展,而大股东的资产注入题材更为该股提供了巨大的想象空间。 金美林投资

泰达股份(000652)公司的大股东将以公司为金融运作平台,对天津滨海区内及旗下证券、基金、银行、信托等各种金融资产进行整合。作为渤海证券的控股大股东,公司通过一系列金融资产整合后,有望成为未来的金融龙头。广州证券

重庆钢铁(601005)公司冷轧薄板产品未来几年将持续保持供不应求状况,市场前景极为看好。重庆成为全国统筹城乡综合配套改革试验区,将使公司前景更加灿烂。二级市场上,近日大资金吸筹迹象明显,后市具爆发潜力。越声理财

腾达建设(600512)公司拟通过增发募集资金采购先进的施工设备,这些项目实施后,预计可新增销售收入超过10亿元。该股增发价可能要9.4元,现股价较12.26元的高位腰斩一半,套利空间较大。 华泰证券

长春经开(600215)主业转向房地产,资产质量有望发生明显提升。二级市场上,该股短线连续大幅回调,做空动能得到较好释放,目前股价已接近净资产,属于安全边际品种,可中线逢低关注。 国泰君安

宝钢股份(600019)目前该股股价仅11元,市盈率水平仅为14倍左右,处于相对的低点。近期该股连续逆势收阳,体现出主流资金护盘的意图。周五该股盘中出现大笔买单,不排除机构资金逢低吸纳的可能。浙江利捷

岳阳纸业(600963)公司具备低成本优势。尤其值得关注的是,2007年公司林业资产开始进入大规模砍伐期,这必然会带来新的增长点。 渤海投资

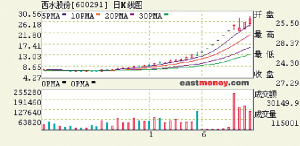

西水股份(600291)公司持有兴业银行巨额股份,2005年兴业银行即为公司贡献770万元的投资收益。此外,公司为内蒙古地区最大的水泥生产企业,到目前为止公司已经占据陕北市场水泥需求量的70%左右,稳居这个地区的垄断位置。万国测评

三一重工(600031)公司近年来业绩大幅提升,一季报净利润同比增幅达到508.66%,中期业绩向好预期强烈。该股表现抗跌,目前估值仍然存在一定优势。止损40.98元,止盈48.1元。浙江利捷

友谊股份(600827)公司连续三年稳居全国商业百强榜首地位,在国内拥有的超市网点已达2834家,行业龙头地位非常突出。从技术走势看,该股反弹要求较强,投资者可趁低关注。下跌止损位:13.5元。 博信投资

长江电力(600900)公司目前估值水平与行业均值相比显著折价,合理估值17-19元,未来6个月目标价20-21元,建议中长期重点关注。周五该股强势上涨,开始冲击历史高点,短期趋势向好。 杭州新希望

机构个股点评,仅供参考,不代表本报观点。

提醒投资者注意:入市操作,买卖自负,风险自担。