第一套自用住房贷款仍享受15%优惠,固贷业务“有空可钻”

存款转存意义不大,但国债转存有说道

几种常见规模和年限的房贷多还款情况(制表:刘洋)

贷款规模

和年限

30万贷20年

25万贷20年

20万贷20年

20万贷15年

15万贷15年

15万贷10年

10万贷10年

今年每月还贷(元)

(优惠年利率5.814%)

2117

1764

1411

1668

1251

1651

1101

明年每月还款(元)

(优惠年利率6.426%)

2224

1853

1482

1734

1301

1698

1132

每月多还(元)

107

89

71

66

50

47

31

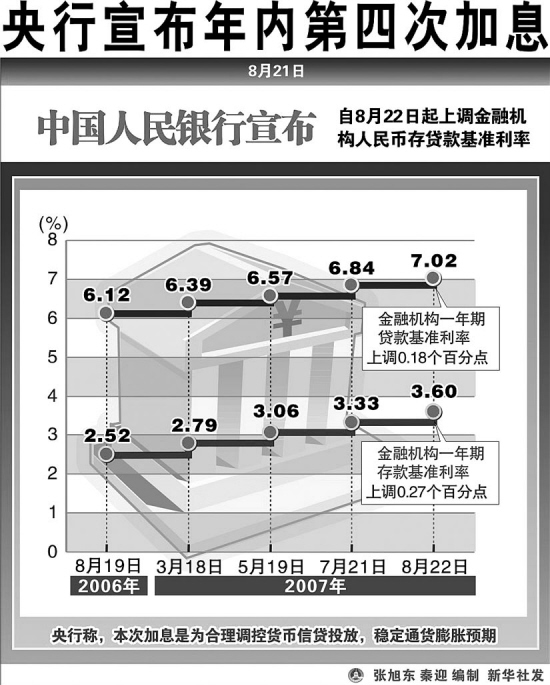

金融机构人民币存贷款基准利率调整表

本报讯(记者刘洋、通讯员杜淼)今天(22日)起,银行存、贷款利率将分别上调0.27和0.18个百分点。

21日18点30分,中国人民银行官方网站公布消息称,为合理调控货币信贷投放,稳定通货膨胀预期,中国人民银行决定,自2007年8月22日起上调金融机构人民币存贷款基准利率。这是中国人民银行在今年第四次上调金融机构存贷基准利率,本次加息距上次加息仅隔一个月的时间。

30万贷20年明年多还过百元

受本次央行加息影响最明显的无疑是房贷客户。由于央行已在今天第四次上调贷款利率,使得5年以上贷款的基准利率已由今年年初期的6.84%上调至目前的7.56%,累计上调了0.72个百分点。

由于本次加息较为突然,21日晚,记者联系到沈城几家银行房贷业务的主管时,他们均表示还不知情。但可以肯定的是,由于本次央行没有针对房贷业务出台单独的政策,因此此次加息后,从22日起,沈城各家银行对申请第一套自用住房贷款、没有不良信用记录的客户,将给予央行基准利率下浮15%的优惠,即5年以上的年利率为6.426%。除上述情况外的房贷客户,将被执行基准或上浮利率。

21日晚,准备通过银行贷款购买住房的市民宋毅告诉记者,央行的频繁加息,不得不使自己的买房计划延期。

可能引发年底提前还贷潮

老的房贷客户受到此次加息的影响也较大,由于大多数银行按次年调息,明年1月起,今年四次加息对房贷的影响将一同体现出来,这可能引发今年年底大规模提前还贷潮的出现。记者替办理了房贷业务的市民粗略地计算了一下,假设年内央行不会再有加息政策出台,则20万元20年期的房贷,明年1月起每个月要比今年多还71元的利息。

固贷业务现在“有空可钻”

央行本次加息后,固定利率房贷业务的优势再次显现出来。业内人士提醒准备办理房贷业务的市民,通常情况下,开办固贷业务的银行都会在央行加息政策后的一周到半个月时间里公布新的固贷业务利率,在这段时间内办理的固贷业务将按照原来的利率执行,想要办理的市民可以打个时间差。根据今年7月21日央行加息后各家银行随即公布的固贷利率标准,在本次加息后,各家银行固贷业务利率相对于浮动利率均有一定的优惠。

存款转存意义已经不大

今年的第四次加息以及市场对年内继续加息的预期,使得本次加息后市民办理转存业务的意义已经不大。银行理财经理提醒市民,在今年已经办理过转存业务的市民,没有必要将存款取出再次办理转存业务,以免得资金在一年中只吃到了活期存款利息。

但对于目前持有国债的市民,银行专业人士提醒,在持有半年后,可以将国债取出转存,本次加息后,银行三年期存款的税后实际收益已经达到了4.7025%,五年期存款税后实际收益为4.89155%,今年第一期凭证式国债三年期、五年期的年利率分别只有3.39%和3.81%,市民可在9月1日,该期国债持有满半年后取出,办理相应的定期存款获取高收益。

多家银行对理财产品重新设计

央行今年连续加息及调减利息税的政策,触动了银行理财产品的神经。21日,记者从沈城银行界获悉,多家银行开始着手对银行理财产品进行重新设计,以稳定投资者。

由于银行理财产品可以规避利息税,因此之前银行设计的产品,收益仅比存款收益略高一些,年收益在3.5%左右,就能吸引部分投资者的目光。加息及减税政策的执行,打破了银行原来的好日子,银行部分理财产品的优势荡然无存。为此,广东发展银行率先对旗下“薪加薪”1号(1-10期)人民币理财计划的管理费收取标准进行调减,经调整后,客户对理财计划超过5%部分收益的分成比例将由原来的30%增加至70%,银行的收费则从70%调减至30%。除了调减手续费外,部分银行提高了理财产品的预期收益,以建行和中行最新发售的理财产品为例,预期年收益分别达到了4.26%和8.03%。

在竞争压力之下,银行“打新股”、“挂钩股票”等理财产品由于较高的预期收益已经替代了固定收益产品,成为新一轮营销重点。记者粗略统计显示,本周上市的五款银行理财产品,全部是上述类型高收益产品,中信银行更是提出了忙时打新、闲时放贷的投资理念,追求产品的最大收益。