美联储救市 亚太股市大反弹

美联储周二晚决定大幅降息75个基点,由此提振起全球股市反弹的底气,沪深股市周三大幅反弹回升,沪指涨幅超过3%,收复4700点失地。深证成指涨幅更超过5%。

市场人士认为,周三全球股市反弹很大程度上是受美联储救市以及市场本身极度超跌造成,但是这种反弹并不意味着次级债的影响从此“烟消云散”,后市指数暂时也不具备大幅度连续上行的动力。

文记者杨欣

A股:恐慌情绪明显缓解

受美联储紧急降息75个基点的救市政策带动,周三深沪大盘展开强劲反弹行情,深沪股指分别大涨5.49%和3.14%,双双以光头阳线报收,成交约2198.80亿元。

从盘面情况看,两市个股大面积反弹,上涨个股数量明显增多,两市超过1200只股票上涨,仅100多只股票下跌,成交量为2000多亿元。其中深圳市场涨跌家数比例为656:55,上海市场涨跌家数比例为781:83。中石化、中国神华、宝钢股份、万科A等权重股纷纷上行。网络游戏、通讯、电器等板块涨幅居前,3G、钢铁、农林牧渔及酿酒食品等板块表现也不错。

统计数据显示,本周前两个交易日在上证指数累计暴挫近12%的情况下,高企的深沪两市股票整体市盈率迅速由43.18倍降至37.91倍,下降幅度达12.21%。其中,社会服务业板块整体市盈率的降幅最大,高于14%。周三的反弹很大程度上是风险大量释放之后的正常反弹。

大部分市场人士认为,短线大盘具备反弹动力,但在经历过持续跌势之后,市场心态已再度趋向谨慎,反弹之后市场仍将面临较大的短期获利回吐与解套停损盘双重压力。短期股指虽然下跌空间已经有限,但指数暂时也不具备大幅度连续上行的动力,具体走势仍需视周边股市特别是美国股市的走势情况而定。操作方面,在控制总体仓位的前提下,可在调整相对充分的前期活跃品种与具备年报业绩大幅增长作为支持的中小市值个股中寻求短差机会。

境外股市:港股最牛 美联储降息75个基点,从目前的4.25%降到3.5%,为2005年9月以来最低水准。美联储同时将贴现率降低75个基点至4%。美国白宫发言人说,布什总统不排除扩大经济刺激计划规模的可能性。

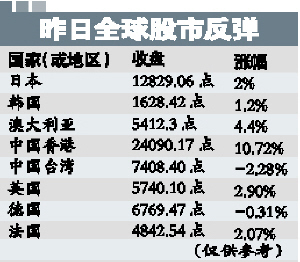

受此激励,亚太股市周三走出暴跌阴霾,普遍上涨,只有中国台湾地区股市收盘下跌2.28%。日本股市收盘涨2%;韩国股市收盘上涨1.2%;澳大利亚股市收盘涨4.4%;而香港股市更是牛气冲天,早盘高开,恒生指数开报23359点,涨1601点,全日振荡走高,收24090点,涨2332点,涨10.72%,全面收复昨日2000点失地,创下历史最大单日点数升幅。

三大因素影响后市

外围:次按危机影响并未消除 市场人士认为,此次股指大幅调整主要导火索是次级债问题,但是次级债对中国经济的影响绝对不会很大,显然近期A股的大跌有受到国际股市“连累”之嫌。股指短期连续大幅急跌,一般情况下,这种杀跌除非大熊市,否则必有强势反弹出现,临近春节还有两周时间,预计股指明后天将继续反弹。但是这种反弹并不意味着次级债的影响从此“烟消云散”。

中信证券指出,周三的反弹更多的来源于美联储临时降息以及后期要陆续推出的近1500亿美元的减税计划,但货币政策具有一定的时滞性,短期内难以看到成效,同时从以往的历史经验来看,放弃控制通胀而刺激经济增长往往事与愿违,因此此次降息更多的是为了防止风险在股票等金融市场继续蔓延,稳定投资者信心,其对防止美国经济步入衰退作用较小。

政策面:存款准备金率还会提?

值得注意的是,目前A股市场还面临国内紧缩政策的压力。中国银行全球金融市场部昨日发布的最新一期研究报告指出,鉴于今年的流动性充裕情况,预计央行在2月的最后几周里将会回笼1.2万亿元左右资金,流动性管理压力仍较大,因此央行可能在春节过后再次提高存款准备金率。

根据国务院新闻办的安排,国家统计局2007年经济运行情况发布会将于周四举行,届时去年全年GDP、CPI、PPI和固定资产投资等主要的经济指标将一一揭晓。

根据以往的经验,经过今后几个月的统计数据核准后,2007年的实际增长将会达到11.6%。在目前国内通胀的情况下,预计政府近阶段仍将维持趋紧的信贷控制措施。

资金面:没有好转迹象 昨天市场反弹的一个朦胧利好就是有市场传闻称基金发行将再度开闸。而实际上,自去年8月底华夏复兴基金宣布拿到新发基金批文后,至今已有5个月国内资本市场未见投资A股的股票型新基金批文发放,这基本上是股票型基金发行“冰封”时间历史上最长的一次,并且截至记者发稿时还没有开闸迹象。

根据早前基金公司的估计,2008年A股市场的资金需求为9500亿元至11400亿元,而资金供应大约为8700亿至11200亿元。

然而,年初中国平安的1600亿元的再融资需求已超过基金公司预计的全年再融资规模的一半,监管层如无新措施推出,市场资金面势必受到重大考验。 (来源:广州日报)

(责任编辑:曾玉燕)