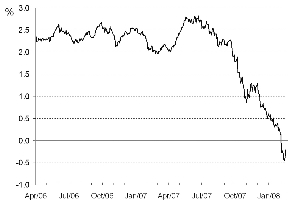

5年期通胀指数债券收益率(2011年4月15日到期)

资料来源: FRB

麦金农(Ronald McKinnon):

美国斯坦福大学经济学荣誉教授、斯坦福经济政策研究院高级研究员

房价下跌引起美国住房抵押贷款问题,但其他私人信贷市场为何也会受到牵连影响?这可能与外汇市场上抛售美元有关。由于美元持续贬值,导致资金外流到一些货币更有升值潜力的国家。为避免本币过快升值及货币供给增长过快,这些国家央行不得不干预美元,结果是它们将增加了的美元储备用来投资美国国债,导致了作为信贷抵押品的美国国债短缺,并间接加剧了美国信贷市场危机。

为此,只有重拾强势美元政策,阻止抛售美元,才是缓解目前美国信贷市场危机的一剂良方。

⊙麦金农

房价下跌引起了住房抵押贷款问题,但其他私人信贷市场为何也会受到牵连影响?这是当今美国金融危机中最令人困惑的一大迷题。金融媒体连篇累牍地报道称,数万亿美元规模的银行同业拆借市场出现了美国国债的短缺现象,而美国国债是作为缺乏流动性的那些银行从这一市场获得借贷必须提供的抵押品(通常是通过回购协议)。2007年美国财政赤字仍居高不下(当年为2375亿美元),导致新发国债的供给量持续增长。所以,我们似乎很难理解为什么会出现国债短缺现象。不过,美国国债的短缺及令人大跌眼镜的严重信贷危机,可能都与外汇市场上抛售美元有关。

在2007年7月至2008年3月期间,美联储曾快速将短期利率从5.25%下调至2.25%水平。但用来弥补美国巨额贸易逆差的私人资本流入却在急剧减少,出现这种情况似乎也在意料之中。因为,热钱已流出美国,流向了那些货币最有升值潜力的国家(特别是中国)。为此,除了欧洲央行以外的其他外国央行不得不买入美元进行干预,以减缓本币的升值速度,有时这些外国央行的干预力度还很大。从2007年看,从海湾产油国到俄罗斯、巴西和拉美及亚洲一些小国的央行都采取了干预行动,结果是增加了这些国家的美元储备。其中,中国的外汇储备额增长最大,达到了4600亿美元。

在这些国家官方外汇储备中,有很大一部分投资了美国国债。据美联储在今年3月份资金流动报告中的统计数据显示,在2007年,外国央行购买了约2090亿美元美国国债,美国财政部给出的数据略有出入,约为2500亿美元。外国央行购买的美国国债数量与美国巨额的财政赤字规模大致吻合。

尽管从2003年到2005年,也曾出现过美国国债的大量短缺现象,但这一短缺现象在2007年变得更为突出了,这一趋势甚至在2008年还将延续。早在2004年初,美国联邦基金利率曾降至1%水平,并触发了美元的抛售,但当时资金流向了日元而非人民币。在2004年至2006年期间,过于宽松的货币和过低的利率,大大加剧了美国房地产泡沫及加大了美国金融体系更流行采用过高财务杠杆的金融风险。

在2007年至2008年,随着美国房地产泡沫的破裂,采用过高杠杆交易的对冲基金及特殊投资工具等纷纷倒闭,并加大了大多数金融交易中的交易对手风险。确实,缺乏流动性的金融机构已无法拿信用记录不佳的私人债券或贷款作为抵押品从市场中获得资金,转向以信用更好的美国国债作为抵押品,似乎也在情理之中。由此,导致了美国国内对国债的需求不断增长。但此时外汇市场上恰好又在抛售美元,从而又大大减少了美国国债的市场供给。

美国国债的国内需求增加与市场供给下降,将有助于解释在美国信贷紧缩及私人金融机构借贷利率上升情况下,美国国债的票面利率为何会下降到如此低的水平。尽管当前美国物价仍在持续上涨,CPI和PPI分别上涨了4.3%和6.4%,但3个月期国债收益率却不到1%,2年期国债收益率也仅为1.32%,10年期基准国债收益率降至3.5%。更有研究报告称,回购交易中使用的一些超短期国债名义收益率实际上已转为负值,通货膨胀保值债券的实际收益也已变为负值。(见图)

由此,我们看到了一些相互背离的市场现象。

美国正经历着金融震荡,尽管美国政府的财政状况并未好转,为了给私人和公共养老基金提供担保和挽救陷于困境的银行,美国政府还背上了巨额的或有负债,但其政府信用却因此增强了。鉴于美国政府可以发行超低利率国债,这为采取财政政策措施来刺激或支撑目前正步入衰退之中的美国经济至少提供了一个次优的政策依据。今年2月份,美国1600亿美元退税方案获得通过,就是一个例子。

无独有偶,美联储也采取了类似的行动。在今年3月11日,美联储宣布扩大证券借贷计划,从自己的投资组合中向银行和债券交易商出借期限最长达28天、最多2000亿美元国债。美联储接受的各种抵押品包括住房抵押贷款债券,但不包括美国政府设立企业房地美和房利美发行的住房抵押债券。美联储此举是对交易商抱怨银行同业拆借市场中缺少国债的一种回音,但美联储却没有洞察到外汇市场上抛售美元恰恰是导致银行同业拆借市场中国债短缺的根本原因。

重拾强势美元政策

解决当前危机的最佳方案是阻止抛售美元。这样做,可以收到很好的效果,包括可以缓和美国国债的短缺局面及缓解美国信贷市场危机。假定我们不采取任何措施保证美元对其他主要货币的长期价值,允许美元贬值,通常会削弱人们对美元长期购买力的信心。美元贬值也势必会引出通胀,美国经济将可能会重现20世纪70年代时的滞涨情景。

由于世界美元本位制仍在起作用,如果外国央行(如当今中国央行)为避免本币过快升值及本国货币供应过度增长而干预美元的话,这将可能会加重通胀对美国经济的威胁。在美元本位制下,1970年代的美元弱势与持续贬值,曾导致了外国贸易伙伴国的货币扩张及全球性通胀。

稳定外汇交易中的美元汇率及鼓励外逃资本回流美国,需要考虑两个主要方面的因素。一是让美联储确信,持续降息和扩张美国的基础货币,并不是解决当前信贷危机的一种合适政策,这种宽松的货币政策反而会引起恶性循环。如果经济是封闭的,可以剔除外汇交易因素,那么美联储采取降息措施来应对信贷危机,以教科书理论来看似乎是一种正确的策略选择。但问题是经济是开放的,资本也是可以外流的。由于美国仍居于世界美元本位制中核心的特殊地位,又因美国国债是作为受冲击的信贷市场中的主要抵押品,美国国债的短缺势必会加剧信贷危机,同时国外的货币扩张也可能会恶化全球通胀。然而,在信贷危机出现时,美联储却采取了进一步扩张货币供给的政策措施,试图拯救日趋紧缩的美国信贷市场。

美联储应当采取紧缩性货币政策之后,奉行强势美元政策还需要考虑第二方面因素,即应对美元汇率采取更为直接的行动。其中,至少应当终止向中国施加人民币对美元升值的要求。另外,除了中国稳定人民币兑美元汇率外,美国政府还应当与欧洲、日本、加拿大和其他国家央行合作,来稳定不断陷入下跌之中的美元。

(翻译:乐嘉春)

(编后语:本文英文版发表于《华尔街日报》。麦金农教授同意将本文中文版供本报独家发表)

(责任编辑:曾玉燕)