人参与)

人参与) |

| 世行报告称,根据其他地方的经验,即使业绩良好的高铁铁路,虽然收入能够覆盖其现金运行成本和债务利息,但如果没有一些长期融资安排,将几乎肯定无法偿还本金。赵昀 早报资料 |

|

| 注:高铁开通时,这些路线列车不经停的平均行驶速度高达设计车速的90%。最近,为了节能和削减车辆保养费用,运行速度暂时下调了约12%-15%。来源:世界银行报告《把脉中国高铁发展计划:高铁运行头三年》 |

理查德·伯劳克、安德鲁·萨尔兹伯格、 金鹰(世界银行驻华代表处)

中国高速铁路客运服务投入运行已经三年,其业绩如何?相同线路走向上的常规铁路客运服务发生了哪些变化?对民航市场有些什么影响?迄今为止,在这方面还没有全面的报道,但发展的势头已初见端倪。

与其他国家一样,中国的高铁在1000公里以内的中短途客运市场竞争力强,而民航则在更长距离的客运市场保持主导地位。不过,从总体来看,分流的民航旅客并不是高铁客流的主要来源,更大的客源是"新生成的"旅客出行,亦即由高速客运的便利所诱增的出行。

基于这方面的证据以及中国城镇人口和收入的持续强劲增长,我们对中国的高速铁路网主要干线的长期客流量(及其经济可行性)保持谨慎乐观。从中国高铁网的整体来看,因为需要在近期至中期制定可持续的融资机制,仔细衡量网络外围扩展的成本和效益,是否可以乐观还有待考验。

目前的中国高铁网络

至今,中国的高速铁路网已经发展到超过6800公里。

作为铁路第六次大提速的一部分(注:2002年,秦皇岛至沈阳的时速200公里试验段列车开通,该段在2007年升级到250公里/小时。这些"提速"的客运列车(动车)和时速250公里及350公里的高铁列车一起,统称为中国高速铁路列车(CRH)),中国于2007年4月开始在全国铁路网开行时速200公里的客运列车,但第一条在专用线路上运行的高速铁路(高铁)列车,是北京至天津的客运专线列车(京津高铁),这条高铁直到2008年8月奥运会开幕前才刚开通。至今,中国的高速铁路网已经发展到超过6800公里,按照铁路中长期发展规划,到2020年,还将建设新线约1.6万公里。

高铁建设标准和建设成本

高铁建设成本自然取决于隧道和高架结构的比重。

新的高铁线路有两个基本类型:一是主干线路,即设计最高运行速度350公里/小时的客运专线;二是设计最高速度250公里/小时的二级干线和区域城际铁路,其中有的是客运专线,有的也可以承载集装箱等高速货运列车。

中国大多数高铁线路有大量的隧道、高架桥(丘陵地区)或高架结构(平原微丘地区),后者是为了保护耕地,最大限度地减少土地的分割。

高铁建设成本自然取决于隧道和高架结构的比重,但如果不包含车站,成本通常介于每公里8000万-1.2亿元人民币之间(合1300万-2000万美元)。车站的成本通常取决于站距和建设规模,但对于服务大城市的较短高铁路线,费用会再增加三成。

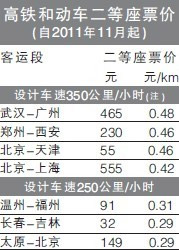

高铁服务和票价

动车的价格可与长途巴士的价格竞争,而高铁通常要比飞机便宜,除非是大幅打折的特价机票。

这些高铁线路的列车运行班次比较频繁,一般是从早7时到晚12时,每隔1小时或半小时一班,通常为8节车厢编组。网络中一些先于相邻客运段开通的高铁路线(如郑州至西安的高铁)除外,目前这些路线只运行"本地"列车。

2007年,中国高速铁路列车(CRH)全年周转量达到约4000万车·公里,且全部是在"提速"的常规铁路线上运行。到2011年,这一数量已经超过2.5亿车·公里,其中85%是在最高时速250公里以上的客运专线上运行,约占全网客运列车周转量(车·公里)的四分之一。

在全国范围内有针对两个车速的火车票价,但动车和高铁的实际票价在各条路线之间略有变化(见附表)。

相比之下,每公里机票的价格一般是在0.7元左右,短途价格还要更贵一些;长途巴士票价每公里约合0.35元,卧铺客车则要略高一点。因此,动车的价格可与长途巴士的价格竞争,而高铁通常要比飞机便宜,除非是大幅打折的特价机票。(注:常规列车每公里票价范围介于普客慢车的0.11元,到时速200公里特快列车的0.30元之间,几乎等于新建的250公里/小时客运专线列车每公里票价。)

对常规客运列车的影响

在一些铁路走廊上,许多被取消的常规车次是过夜的特快列车。

在有些线路上,与新开通高铁路线平行的常规列车车次被削减的情况比较普遍。

以武汉至广州的路线为例,2007年,在武汉-广州这条走廊内始发的列车(为方便讨论,本文中称为"本地"列车)每天有17趟,另外还有42趟列车是从走廊外始发的(本文称为"过境"列车)(注:例如,从北京开往广州的列车,在这条走廊上属于"过境"列车,而从武汉(或长沙、韶关等)始发,终到广州的列车则属于"本地"列车)。到2009年,这两类列车已经分别增加到23趟和47趟。由于短途旅客(例如,从长沙至广州)一般更容易买到"本地"车次,而难以买到"过境"车次,因此区分这两种列车车次就有其相关意义(注:铁道部的火车票配额制度一般是偏向长途旅行而不是短途旅行,以最大限度地提高网络利用率)。继高铁列车的开通,本地列车车次减少到只有6趟,同时过境列车车次增加至52趟。

在一些铁路走廊上,许多被取消的常规车次是过夜的特快列车。例如,2009年,长沙和广州之间有12趟"本地"列车是在晚7时至午夜之间从长沙始发的,这些过夜列车行程8至9个小时,不仅费用低廉,而且方便旅行,因为车上的时间可以用来睡觉。2011年高铁开通后,在同一时间段内只保留了3趟这样的列车。据媒体报道,这些列车的取消是引起部分乘客不满的一个原因。

这些客运列车服务的变化所带来的另一个重要影响是货运能力的释放。例如,在武汉至广州的线路上取消了12趟常规客运列车,由此可以增加约6趟货运列车,为铁道部提供了重要的额外创收能力。

客流量

至今在高铁需求上观察到的一个重要特征是,新生成的出行量水平较高,即那些因服务水平提高(速度、发车间隔、可靠性和舒适性)而诱增的出行量。

关于动车和高铁列车的客流量,一般没有可用的详细官方数字,但间接证据表明,与国际经验相比,客流量情况大致比较有利。

2010年,有2.9亿人(占国内客流总量的17%)乘坐时速在200公里以上的动车和高铁(包括上述客运专线和"提速"动车)出行。自2006年以来,这些高速客运列车对铁路客运需求整体上升有重要贡献,其中,自2007年以来的增长量大致相当于目前时速200公里以上列车服务所承担的客流量。

从北京到天津的首条高速铁路客运专线相对较短,2008年开通,全程117公里,目前全年承担约2500万人次的乘客量。武汉到广州的客运专线(968公里)全年运送乘客约2200万人,但其中大多数乘客并非走完线路全程,这条线的平均客流密度约为每年1000万人。(注:平均客流密度是用客流周转量(人·公里数)除以线路长度(公里数)得出的。)

客流量最低的大概是郑州至西安、南昌至九江的线路,两者都属于未来干线的一部分,目前是孤立运行。随着网络其余部分的建成,这些线路将能够为范围更广的起终点线路列车提供服务,有助于提高服务频率和客流量。

至今在高铁需求上观察到的一个重要特征是,新生成的出行量水平较高,即那些因服务水平提高(速度、发车间隔、可靠性和舒适性)而诱增的出行量。

以武广高铁为例,2009年新建高铁开通之前,该走廊全年承运"本地"列车乘客大约4500万人(即那些始发和终到车站都在走廊内的列车)。2010年是新建高铁投入运行的第一个整年,常规列车和高铁列车的客流量合计约5500万人,其中高铁乘客2000万人(注:根据该走廊的客流量增长趋势,假如没有这条新高铁,每年交通需求可能增长约150万人次)。在这些乘客中,大约有100万人来自竞争的民航客源,另有1000万人是从常规列车服务转移过来的,还有少量客流是从搭乘长途巴士和小汽车转移过来的。

基于这些估计,在每年乘坐这条高铁的2000万人中,大约50%是从常规列车转移来的,另有约5%来自民航客源,其余45%要么是新生成的客流,要么是从长途巴士和小汽车客源转移来的,而这其中绝大多数是新生成的出行客流。

换言之,在武汉-广州的铁路走廊上,有近25%的常规列车旅客改乘高铁,而这条线路的整体列车客运市场(常规铁路列车加上高铁)增加了20%左右。

北京至天津的列车客流也呈显现出类似的规律。2008年之前,这条线路的常规列车客流量每年大约800万人,但引入高铁列车之后,这一运量减少了近五成。长途巴士也因高铁全年流失了约100万人的客流量。现在,每年有2500万人乘坐这条高速铁路。在此基础上,目前的客流需求中,每年大约有2000万乘客要么是从乘坐私家车转移来的,要么是新生成的客流。与武汉的情况一样,这些出行者中绝大多数可能都是新生成的客流,意味着该线路保守估计的生成率为65%或更高,这说明对于高铁的服务类型和服务质量有着巨大的潜在需求。

从长春到吉林的高铁线路全长111公里,设计时速250公里。高铁开通前,这两个城市之间的常规列车旅客每年估计有400万人。2011年1月新的高铁列车开始运行,预计全年运送旅客约1000万人。根据从长途汽车公司获得的信息,估计全年有200万长途巴士乘客改乘高铁。另外,估计全年还有约100万人从乘坐"本地"列车改乘高铁,这样就还剩下大约700万人,要么是从乘坐私家车转移过来的,要么是新生成的出行量,从而得出生成率约为40%-50%。

尽管上述客流生成率较高,但其中一些线路的客流量仍然大大低于可行性研究中对高铁开通第一年的客流量预测。

这种情况的一个原因是,许多可行性研究都假设,在高铁开通时,大批常规客运列车的旅客会改乘高铁,但却很少对高铁票价比常规列车票价高出很多的情况(如上所述)作出实际的考虑,许多可行性研究简单地假设现有常规铁路列车的旅客将全部改乘高铁。事实上,如上所述,以武汉至广州的铁路线为例,只有大约25%的旅客改乘高铁。不过,这一比例将随着居民收入的增加而增加,成为高速铁路客流量长期增长的一个来源。

客流量预测值和实际值之间存在差异的另一个重要原因是,许多可行性研究都假设,在任何一条高铁开通时,整个2020年的网络都已经形成。实际上,对于大多数高速铁路走廊而言,最终铁路网布局的形成仍然需要若干年的时间,客流需求可能会随着高速铁路网的建成而逐步增加,使这些线路上客流量的"攀升"比通常的情况更加明显。

例如,对于郑州至西安的高铁,其可行性研究估计,起点和终点在走廊内的本地出行只会占到该线路总客流周转量(人·公里数)的20%,其余80%属于距离更长的高铁出行——即目的地在郑州或西安以外的行程。鉴于目前的高速铁路网布局,这种情况还无法实现。

随着网络其余部分的建成,人们可以在这些走廊外的起终点之间乘坐高铁出行,从而支持郑州至西安高铁客流量的增长。随着网络剩余部分在未来几年投入运行,其他高铁线路也将感受到类似的积极的"网络效应"。

对其他交通模式的影响

对于长途列车路线,从出行速度和费用的角度来看,高铁的主要竞争出行方式是民航;相比之下,对于城际短途出行,其主要的竞争出行方式是长途巴士和私家车(轿车和中型客车)。

对于距离在500公里以内的行程,高铁对航空客流造成了强烈的冲击。

据广泛报道,一些短途航线在高铁开通后已完全取消;从郑州至西安和从武汉至南京的航班,都只在高铁开通后幸存了几个月就被取消。例如,长沙到广州的航班次数(双向总和)。该航线距离近600公里,客流量从高铁开通前每月约9万人,减少到目前的每月约3万人,航班次数已从每月750班减少到每月250班。

在武汉至广州的航线上也可以看到类似的模式(约900公里距离),尽管前后变化没有那么剧烈。这条航线的客流量下降了近一半,从每月大约12万名乘客下降到每月6万名乘客,航班次数从每月900班减少到600班左右。

不过,当旅行距离超过1000公里时,这种影响似乎很快就消失了。京沪高铁(近1300公里)的开通,对两个城市之间的航空客运量的影响就非常有限。

对于长途列车路线,从出行速度和费用的角度来看,高铁的主要竞争出行方式是民航;相比之下,对于城际短途出行,其主要的竞争出行方式是长途巴士和私家车(轿车和中型客车)。遗憾的是,这些交通方式的系统性流量数据往往缺乏,但根据从长途汽车公司收集到的信息,公路长途客运通常会受到严重冲击。

上述从长春到吉林的长途汽车票价与其竞争对手高铁的票价大致相同,但提供的服务质量却相差甚远,因此几乎被完全取消,发车频率从原来的每5-10分钟一班,削减到每天一到两班,沿途要经过几个乡镇。

与京津高铁竞争的长途汽车服务仍然保持着较明显的价格优势(票价约合高铁票价的一半左右),但尽管如此,还是无法保住客源,目前已经丧失了一半以上的客流。

财务绩效

在中国,除了几条最繁忙的高铁线路,其他所有高铁线路的贷款本金偿还期限最终可能都需要以这样或那样的方式进行调整。

有关高铁客运网络财务绩效的公开信息很少。

根据其他地方的经验和在中国收集的证据,除了几条可能是孤立运行的高铁线路,如郑州至西安、九江至南昌等线路,其余大多数高铁都能够收回直接现金成本(列车车辆和基础设施运营和维护成本),这似乎毫无疑问。

对于任何铁路,另一个重要的财务障碍是其支付债务利息的能力,这一点有些业绩较好的高铁(客流密度为1000万-1500万人次)已经做到了。

当然,偿付利息与盈利并不等同,因为资本投资的折旧是一项庞大的开支。不过,大多数折旧费是针对使用期很长的基础设施。只要城镇人口和收入持续增长,整体网络持续发展,客流量(和随之而来的收益)也应该随着时间的推移而不断攀升。从会计的角度来看,对客流业绩较好的高铁线路,如果现在递延折旧,那么后期应该有充足的时间弥补这个缺口。

铁路的最后一个财务门槛是贷款本金的偿还能力,世界上能够实现这个里程碑的高速铁路屈指可数。在中国,除了几条最繁忙的线路,其他所有线路的贷款本金偿还期限最终可能都需要以这样或那样的方式进行调整。这个问题的传统解决方案包括延长贷款期限,或修改还款期安排,以更好地匹配客流需求的增长。其他选择包括将铁路线合并成几个大的集团,这样就可以利用主干线为补给支线提供支持;或是从常规铁路方面提供一些资金,以反映它们从可用的新增运力中得到的效益。

一些重大障碍的考验

根据其他地方的经验,即使业绩良好的高铁铁路,虽然收入能够覆盖其现金运行成本和债务利息,但如果没有一些长期融资安排,将几乎肯定无法偿还本金。鉴于高铁投资规模巨大,这个问题需要在近期内解决。

中国的第一条高铁路线开通已经三年了,目前高铁所承担的客流总量已经超过法国高铁(TGV)的客流总量,并且可以和日本新干线的客流量媲美。随着许多在建路线的完成,以及城镇居民收入和人口的持续增长,中国的高铁还将继续快速发展。

要对中国的高铁发展计划作出最终定论,可能需要几十年而不是几年的时间。不过,至今所积累的实证可以提供一些重要的启示。

有证据显示,运距在1000公里以内时,高铁客运可以和航空客运形成有效的竞争,但如果距离更长,高铁只能获得有限的客流份额。在中短途距离范围内,只要车站的位置比较方便,高铁几乎能够夺取整个长途汽车的市场。然而,从这两个市场所赢得的客流相比新生成的铁路客流规模则是相形见绌,所谓新生成的客流是指那些以前没有在铁路走廊上旅行的乘客客流。我们估计,高铁乘客中大约有一半或一半以上的人可能属于新生成的客流。

这一发现意义重大,它说明对于高铁所提供的服务质量,存在很大的潜在需求。这些新生成的出行客流还表明,为了利用这种新的交通模式的优势,企业和个人都已改变了行为方式。长远来看,这些高铁线路还将带来更广泛的经济效益,对于这一点,上述变化提供了一些初步的证据。基于这些趋势以及中国城镇人口和收入的持续强劲增长,我们对中国高铁发展计划中主要铁路干线的客流量(及其经济可行性)保持谨慎乐观。

当然,这种乐观要经受一些重大障碍的考验,而这些障碍必须在近期至中期内加以解决。有关新建高铁的公开可用的财务数据很少,但根据其他地方的经验,即使业绩良好的铁路,虽然收入能够覆盖其现金运行成本和债务利息,但如果没有一些长期融资安排,将几乎肯定无法偿还本金。鉴于高铁投资规模巨大,这个问题需要在近期内解决。最近高铁的建设活动放缓,这可能会提供一个理想的时机,以便对高铁网络外围尚未建设的部分进行审核,确保它们不会对整个网络造成不必要的财务负担。

注

本文作者理查德·伯劳克(Richard Bullock)是一位交通咨询专家,专业领域为铁路运营规划、财务建模和项目评价;安德鲁·萨尔兹伯格(Andrew Salzberg)是世界银行交通咨询专家,专业领域为交通和城市发展规划;金鹰是剑桥大学马丁建筑和城市研究中心副主任、剑桥罗宾逊学院研究员。

本论文原题为《把脉中国高铁发展计划:高铁运行头三年》,为世界银行《交通运输专题系列》之四,该系列论文旨在分享中国交通运输行业的改革经验。如有反馈意见,请联系世界银行驻华代表处司凯强John Scales(电子邮箱:jscales@worldbank.org)或Gerald Ollivier(电子邮箱:gollivier@worldbank.org)。

文中任何研究结果、诠释和结论均为作者的个人意见,不代表世界银行的观点。世界银行与作者无法保证本文中所包含的任何数据或信息的准确性,并对其使用的任何后果不承担任何责任。

|

|

|

|

|

|

|

|

客服热线:86-10-58511234

客服邮箱:kf@vip.sohu.com

我来说两句排行榜