����������4��17�յ� �ۺϱ�������ָ���ȳ��30�������裬�������������У���ָƣ������ȴ���ɻ�Ծ���л�����Ϊ�������ݼ���������л�����ָ��С���ص���Ԥ�ƻص�����Ӧ�����

�����ܶ�����˫˫���Ϳ������ز���ȯ�̰������ˮ���۹�ָ�´죬���ָ��ʧ��㣬Ȩ�ء�����ձ���ַ��������ڴ��ȵĽ��ڸĸ�����鿪ʼ�ص�������ָ���ߵͣ��ز�ȯ�����̣���Ĺ���ˮ̬�ƼӾ磬���ڸĸ�����ɵ�ͣ������ҽҩ�����ƻ�Ծ����ָ������1%��5�վ���ʧ�ء����гɽ�����ǰһ�ճ�ƽ��

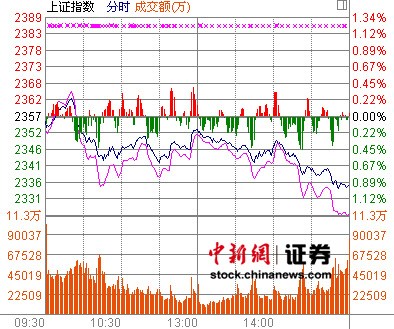

���������������̣���ָ֤���ձ�2334.99�㣬��22.04�㣬����0.94%���ɽ���724.7��Ԫ�����ָ�ձ�9839.92�㣬��160.39�㣬����1.60%���ɽ���680.3��Ԫ��

����������ҽҩ��������µ���ҽҩ�����һ֦���㣬����ҩҵ������ҩҵ������ͣ�����ڸĸ����ǰǰ�����������λ�ص���������У���ĸ���ɼ���ȫ���´죬�㽭������������ͨ��ͣ�����ز���ȯ�̱��ա����İ���������2%��ȯ�̹�ȫ������������ɷݡ��������е�������5%��

����������Ȼ�������ʣ��������̣������н����չ������Ƽ���17ֻ������ͣ�����н����չ���ຣ��������������̩��չ���������ڶ�����ͣ��Լ8�ɸ����µ�������̩���8ֻ���ɵ�ͣ�����ֻ���ɵ�������5%��

������Ϣ���ϣ��������ռ��ۡ�

����

1��������ز�����������ͬ�ȴ������

��������½����¶�Ľ�����������֧������ʾ���㶫�����յȾ���������ʡ���Ϻ�����������ֱϽ�еIJ�������ͬ���������ֽϴ���Ȼ��䡣�����ط������������������ͬ������������10%���ҡ�

���������ƣ������ط������������������ͬ�Ȼ��䣬˵�������������������Թ��в�����

����2�����ܻ������н���8ֻ�¹ɽ������Ϸ��У����ݽ������мӿ죬���߶Թ�ָ��һ����ѹ����

����3����ʢ�ٴμ���38.5�ڹɹ��йɷݡ�����25����Ԫ���䳪�����հ�Ϸ�ٶ����ݡ�

����

�۵����һ������

�������������л� ��ָ��С���ص�������Ͷ֤ȯ��Ϊ�����ܻ������н���8ֻ�¹ɽ������Ϸ��У����ݽ������мӿ죬���߶Թ�ָ��һ����ѹ����ͬʱ��ָ�����������ܺ��г��ѻ���һ���������롣

�����Ӽ����濴��Ŀǰ30�վ�����2360��һ�������߶Ի�ָ�ij������ǹ���һ��ѹ�ƣ����Ҵ��ڸ�λ�Ķ��ڼ���ָ��Ҳ������������Ҫ��Ԥ�ƹ�ָ�ص�����Ӧ���������60����K��ͼ������ָ��2330��һ���������֧�š����߿������ź��ں������������ļӿ죬A�����ߺ�ֵ���ڴ���

����

��ע������2340�㸽����֧����������ҵ�ڷ�����Ϊ����ָ����3�γ��30���ߣ���������䣬���Ÿ��ߵIJ������ƣ����̳��ܵ�ѹ��Ҳ��Խ��Խ�ء����ָ���棬���ַ����ڽӽ�3.14�ζ���ʱ���г���û�г���������Ч�ͷţ�˵��֧���ٶ��Ϲ��Ķ������ޣ����ǰ�ڽ�ǿ������ѹ�����г�����һ�����ȵĻس����������������Ϸ�ѹ����

�������ڱ�����Ϊ���۵Ľ�ĸ����λ���䣬�㽭����ʧȥ����ǿ��������ͷ������ijǡ�����˹�����Ͷ�ʵȸ��ɾ�λ�ڵ�����ǰ�У���ͷ������裬���³���������Ը���ֶ�ҡ�������ڽ��ڴ��¸����ھ��������ɢ��������Ҳ�������ԵĻ��伣�����������ҵA����ɣ��A�ȸ��ɵͿ����ߣ����ڱ��عɼ�����ֻص�������Ͷ���߿ɹ�ע������2340�㸽����֧�����ȣ����ʵ�ά�ֽ���̬�ȡ�

����

�Զ���������������Ȼ�����ֹ�������̩������Ϊ������Ŷ���Ϊ3�¹�ҵ���ֺ�ת�����������Ȼ����������εײ�������GDP���ȵײ������1���ȣ�Ԥ��δ��3������GDPͬ�����ٷֱ�Ϊ8.0%��8.1%��8.4%��ȫ��GDP����Ϊ8.2%��2���Ƚ�Ϣ�����Լ��ͣ������д���ƽ�����ʵ������µ��ռ���Ȼ�����Ŷ���Ϊ���û�����ٶ��ڷŻ������������ϻ���ά��һ�ֲ��ò����ĸ�֣��г���������һ��2300-2500����λ�õ�״̬���Զ���������������Ȼ�����ֹۡ�(������֤ȯƵ��)

�˲���)

�˲���)

����˵�������а�