��������ŷծΣ���Ѿ���һ���䣬5�·�ŷԪ����Ԫ���п���ͻ������������ʵ�ַ�ת���߳�һ���������顣ŷԪ��ǿ����Ԫ����������ܳ�Ϊ5�·�֧�Żƽ����ǵ���Ϊ��Ҫ�����ء�

����������������3���������Ҫ��ʾ�������������ø��ƣ��������Ƴ���һ�ֻ��Ҵ̼��ٴ�������1�¶����Ѿ��������ˡ�����Ӱ�죬�ƽ������ǰ�����䲨����֣�һ·�ߵͣ�����4��4�մ�����3���������ĵ�λ1612.30��Ԫ/��˾��4��6�գ���������������������ʾ������3�·�ũ��ҵ��������12.0���ˣ���Ϊ2��������һ�룬��Ҳ��2011��10����������С�������г���������ʵʩ�������������ɴ�ʩ(QE3)Ԥ���ٶ����£�������Ԫָ�������»�������������ǿ��

����ӡ���鱦�̽���Ϊ�����ܵİչ����鱦�̰չ��ڼ���۵���������һ���ͷţ�ӡ�ȵĻƽ�ʵ�������������Իƽ�֧�š�

����ŷ������ȫ�ߴ����Ͷ���߷������ƽ��Խ��жԳ���������Ϳ��𣬻ƽ�۸����������һ�ȱƽ�1680ˮƽ�����˺���������ծ�����ʳ�������Ͷ���߶Ըù��ܷ����Ԥ����ַ����Ĵ����ǣ��ƽ�۸��ܵ���ѹ���µ���ŷծΣ����ȼ�ĵ��ǣ��ٶ������˽�ۣ�����ʧ��1650��Ԫ/��˾�ؼ���λ��

����4��ĩ��������ά�����ʲ��䣬����ά�ֽӽ������������2014����ף���۴��������������������ϯ���Ͽ˳ƣ������Ҫ��������������ȡ����ٴ���ȷ�����ռ��������Ͽ˲�δ�ų�QE3�Ŀ����ԣ��ƽ��ط�1650��Ԫ�Ϸ���

����

�г����������ڻƽ�ţ�������������ں�Х֮����Ȼ���������Ƴ��˸���ô̼��ƻ����������˵�ƽ������ˮƽ���ڲ����½���������ͥ����ʵ����ˮƽ�Ѿ��ص�15��ǰ��������ͥ����ˮƽ�Ĵ������������������ص�ծ������ֲ����ģ�����������ծ�ܶ�����²�û�ж������������������ã��������������á��������ڲ��������ծ������ֻ�������ֳ���ծ��ծ��/GDP�������ڲ������������ծ���ܴ̼������������ض�������������ӣ�������������˾�����ˮƽ���Ӹ����ϼ���ծ��ϧ����һ������ѭ����û���������γɡ�

������������������ծ�����ѭ������Ҫԭ�������¼��������ȣ����������Ŀ�֧δ��ʹ�þ������ţ��������룬��Щծ������������Ϣ�Ʊ���δ��˽�˲��ŵ������������������Ծ������������ã���Σ��ڹ�ȥʮ�����ڣ�������������ծ���Ϊ���ݵ�Ѻ�������������ز��г��ı�������һ���Ѿ���Ϊ���������õ���������δ����Щ��ծ������Ϣ��֧������������������ô������صĸ��������⣬�������ھ�ծ����ծ�İ취�������ֹ�ʣ��ó��ڷ�������ȡ�������棬��ҲΪ��һ��Σ�����������ӡ�

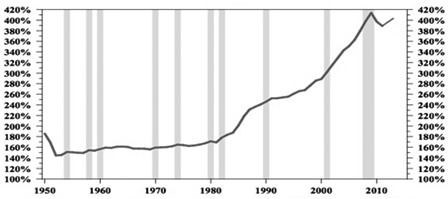

�����ձ�����һ�����͵����ӣ�1989���ձ�����ծ��ˮƽ�ӽ�GDP��400%�����ܳ����˸��ַ������ձ�����������ɫ������2011�꣬�ձ�����ծ��/GDP���ʸߴ�491%����������ʷ�¸ߡ��ڹ�ȥ����23���ʱ����ձ�����ծ�����ı�����50%�����200%��ͬʱ���ձ�˽�˲��ŵ�ծ��/GDP������ʵ�Ѿ�������55%����������������ծ�����������ձ�������ծ��/GDP������Ȼ�Ӹ߲��¡�����ζ���ڹ�ȥ����ʮ�꣬�ձ����ӵ�ծ��Ծ�������һ�������Ҳû�С�

�������������·��Ҫ��ʰ�ձ��߹�����·�ˡ���2009������������˽�˲��ŵ�ծ��/GDP���������µ�����������ծ��/GDP����ȴ��������̬�ơ�����IMF��Ԥ�⣬�ٶ�˽�˲���ծ����ʱ����ȶ��������������������ծ��/GDP���ʽ�����������ǡ��ڽ��ں�Х֮����������ծ��/GDP����һ�������400%֮�ϣ�֮���������䣬������IMF�Ĺ��㣬���������������ծ��/GDP���ʽ���������400%�Ϸ���

����

��������ծ��/GDP����������Դ����������IMF

������������20�����������������ծ�����ӣ���1929����1950�꣬����ծ����������Ѹ�١�Ϊ�˽��������⣬�����˲��ò����ٿ�֧�����Ӵ���������ʴ��������Ȼ���ձ���1989�ꡪ2010�꼴��ծ̨�����������˴�����ȴ�����½�����1929����1950�꣬�����ɹ��ؼ�������1920�����ۻ���ծ��Ϊ����ս����ķ��ٵ춨�˻�������1989����������90���ĩ���ձ��Ĵ������и���25%���������ձ��Ĵ����ʻ����Ѿ������㸽��������Ҫ����Ϊ��Щ�����ձ���ծ��ˮƽ�������ڸ�λ�������ڡ���ս���в�ȡ��������ƶȣ�ͬʱ��Ϊս����������������Ʒ����Щ���ؽ������ĸ��˴������������۷�ˮƽ��25%�����ҳɹ��ش��������ծ��ˮƽ������Ŀǰ����һ����ծ��ˮƽ���¸ߣ�һ���洢���ʴ���ǰ��δ�еĵ�ˮƽ������ձ������ʮ�����ơ�

����2011�꣬����˽�˼���������ծ��/GDP���ʱ�1870��֮�����ʷƽ��ˮƽ�߳���174%������ŷԪ���������ծ��/GDP���ʻ�Ҫ����һЩ������Ӣ�����ձ������������ô���Щ���ҵ�ծ��/GDP����Ҳ������Ҫ�ߡ�һ������˵��ծ��������һ��ȫ���Ե����⣬��һ����Ҳ˵��Ϊʲô��Ԫ��û�д����ֵ����ȥ����������Ϊ���ߵ�ծ�����˴δ��������˽��ں�Х��Ҳ������ŷծΣ����ԭ������Ӧ�����������ǽ���ծ��/GDP���ʣ�ʹ�������»ص���ȷ�Ĺ�������Ƿdz��ź����ǣ���������Ϊ������Σ����ʹ��ծ��/GDP���ʼ���������������Ƕ�������������������2008��֮ǰ����Σ�գ������Ǹ��Ӱ�ȫ�ˡ�

�������۴Ӿ������ۻ�����ʷ�������������ծ������ĸ���֮�����ǽ�����ʳ�������������о������ϸ�����30����Ժ�32������ȸܸ˻������½���Σ���İ�������24�ڼ�75%��ò���ȡ������ʳ�Ĵ�ʩ���������о��У��ô����ʵı仯��Ϊ����������ʩ�ı�ߡ�ŷ������������֮����ծ̨��������ȫ�������ǵľ���ģʽ�������ģ����������˳������������������ģ����ǻ��ñ��öࡣ���ԣ�����Ӧ�ñ�ñȹ�ȥ���ӽڼ���ߴ����ʡ����������о��İ����У���8�ڼ�25%���յ����˸�ͨ�ͣ�������û��ȫ����Ҫ�ľ����壬����û�����л����бȽ���С�����˾����塣��Ҫ�ر�һ����ǣ��ܶస���л������˴���Ȼ��ұ�ֵ���������Ȼ����������Ҳ��ȫ�п��ܷ�������������ʵ�ϸ��������������˴�����֮����Ԫ�ͳ����˴����ֵ�����һ������ծ��ˮƽ���ߣ���ô��ȡ���ұ�ֵ���ֶλ����ڶ����ڻ����ܻ�ȡһ���ĺô�������Ҫ֪������ȥȫ�������ϵ���ǽ�λ�ƶȣ�����ȫ����Ҫ���ҳ�������ң��������ɸ����ģ�����������ɸ���������ζ��ʵ���ϣ�ȫ����������ǿ��Ծ����ֵ�ġ�ʵ���ϣ������Ѿ�����������ͷ�ˣ��������Ż��Ž����ұ�ֵ����ı��ת��Σ�������Ǹ�����ʲƽ�⣬����֪�������������ȡ�����������IJ��ԣ����ս���������������������ԣ����������ֵ���ң��������ս����ʵ�����ǽ�ȫ������һ������Ԥ�����Ԩ��

����

֧�Żƽ����ǵ���Ҫ���������ۺ�����������ծ��/GDP���ʲ������ߣ����Һܴ�������ծ��δ���ڴ̼�����������Ϊ�˽��ծ�������������˱���ȹ�ȥ��Ϊ�ڼ���ߴ����ʡ����Ƕ�֪��һ���ľ���ѧԭ���������ϵӰ��۸������Ӧ���ӣ�����ҲӦ�����ӣ�ԭ���ļ۸�ƽ����ܲ��䣻һ����Ӧ���ӣ�����ȴͣ�Ͳ�ǰ����ôԭ�еļ۸�ƽ�⽫�����ƣ�������ν�Ĺ������������¼۸��»�������������ծ�г�������������ͷ�������˲��Ϸ���ծ���г���������ծ���������Ҳ���ϼӾ磬���Ʊط�ӳ�ڹ�����Ϊ�ϣ�����Ͷ�����ٶ�����ծ��Ĺ������������ծ�г����ֹ�������ľ��棬������ծ�۸��½�����������������������ˮƽ����������ծ����������������ܳ��ܵġ�

��������������Ҫά�ֵ����ʻ�������ij��������ʹ����Ԫ��ֵ������������ȡ�������ɡ�4��ĩ�����������ʻ���ά�����ʲ��䣬������ά�ֽӽ������������2014����ס�������������ϯ���Ͽ˳ƣ������Ҫ������������ȡ����ٴ���ȷ�����ռ�����δ��һ��ʱ���ڣ�Ԥ���������������ڵ����ʡ�����������ծ��Ļ���������һ�ֻ������ɶԻƽ�ţ�еij���ʮ��������

�����ڹ�ȥ��4�£�����ŷծΣ����һ���䣬�г��Ľ���ת�Ƶ������Ƿ������QE3��������Ŀǰ������������г��ķ���������Ȼ�����������ʽ�ӿ����������ծ�г���������ծ������һֱ���ڵ�λ���ر����б�����õ�����ʮ���ڹ�ծ��ʵ������һֱ���ڸ���ˮƽ�������ֻ����£�����û�б�ҪҲ��̫����������һ�ֵ��������ɡ����ԣ�������ʵ����жϣ����������ܶ�Ҫ��������ײ�������QE3�����ǣ��ƽ���������Ҳ�Ͳ��������ˡ����⣬COMEX�ڽ�ijֲ����Ѿ����������2009��8�·ݵ�ˮƽ��������Ҳ���ή��������ζ���ʽ����������ƽ��г����ƽ�����ڻ�������������Ƶĸ�֣����п����ٶȲ���1600��Ԫ�ؿڡ���Ҫ�ر�ע����ǣ�����ŷծΣ���Ѿ���һ���䣬5�·�ŷԪ����Ԫ���п���ͻ������������ʵ�ַ�ת���߳�һ���������顣ŷԪ��ǿ����Ԫ����������ܳ�Ϊ5�·�֧�Żƽ����ǵ���Ϊ��Ҫ�����ء����㷢�ڻ���չ�о����� ������

�������ߣ��㷢�ڻ���չ�о����� ���� (��Դ����������IMF)

�˲���)

�˲���)

����˵�������а�