����ָ��������յ� ���������ò���ʵ�徭���»��Լ�ŷծΣ���Ӿ�����

�������߰��������г��ձ�Ԥ�������н��ʹ�������ʡ����г��ͷ������Ե����ô̼��£�A���������Ϸ������2500�㣬�����г�����ȴ���˴���۾�������A����Ȼ���ո߿����������һ·���ߵ������������µ�0.60%����2380.72�㡣

����A�ɵ��µ���һ����ŷծΣ�������ۣ�����ϣ�������齨������̸��δ����ϣ�����Ʋ����˳�ŷԪ��������һ����ŷԪ��ǰ�����ǡ���һ���棬�г������й��������Ƶĵ���Ҳ�Ӿ磬�г���Ϊ�й������Ƿ����ڶ����ȴ���������ȷ���ԼӴ��г�ǿ�����������ſ��ֽţ���ʱ�Ƴ���һ���ı�������ʩ��

��������ŷ���������м��������A�ɶ������Ʋ����ֹۡ���/��������һ�ƣ��������⣩

�����������������������µ�����Ϣ�̼��£����ջ������˫˫�߿���Ȼ�����������ߵ��ɶ���δ�������������ද�ܡ���ָС������֮����䣬β��С��ɱ����������֤��ָ���̱�2380.72�㣬�����ﵽ0.6%����֤��ָ���µ�1.16%��10093.38�㡣

������ͶĦ�������������˾��Ϊ�����ƫ����4�·��Ŵ������ڵ����ݣ���ʾ����ƣ����̬����δ��ʵ���Ժ�ת������5�·��г����ٽϴ�������ѹ�������в��ò���ȡ����Ӱ�������ж���

�����ݱ���һ���ں�ij������������ܻ����ָ�ֱ����2.33%��3.43%���ۼƵ���������ԭ��ƫ������ǿ����Ͷ���߶��ھ������ټ����»��ĵ��ǣ�������һ���Ȼ�������ִ�б����������г��������߷��ɵ�Ԥ�ڡ�

�����롰��һ��С�����ڼ�֤�������ߡ����ȭ����ȣ��������ͷ����������������ã�Ч�����Եݼ������г���ʿ������Ϊ����Ȼ�������ͷŶ��ڹ��еĴ̼���Ϊֱ�ӣ�����ǰ�ڵ����ߺ����Ѿ���һ���̶���֧���г����������顣

������ͬʱ��ϣ�������������ȫ��ʧ�ܣ����ֽ���ʹ��ϣ���ܷ�����ŷԪ����һ����Ҳ�����������ճ̡�ͬʱ��Ͷ���߶�ŷ��������״���е����ǡ�ŷԪ��3�¹�ҵ�������������½�0.3%������ζ��ŷԪ�����ý����һ��������ȥ��ĩ�������ػ�˥���Ѽ��ɶ��֡�

�������⣬�������������������ծ��������һ�������������¹����棬Ĭ�˶����������ڱ�����ѡ���������ܾ֣�ʧ��ԭ����������ѡ��Ĭ�˶��IJ����������ߡ�

������һϵ��������ϢӰ�죬����ŷ�������д������Ҫ��ָ��������3%���ҡ�����������ʱ������22ʱ���������̵�����Ҳ�����1%����Χ�г���������A��Ҳ�����˽ϴ������Ӱ�졣 ���»������ˣ�

����

������

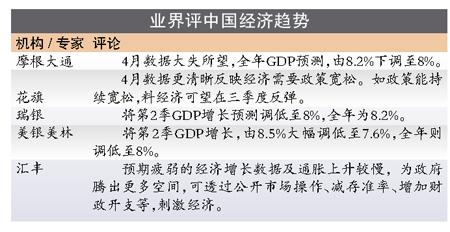

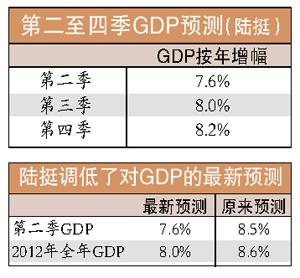

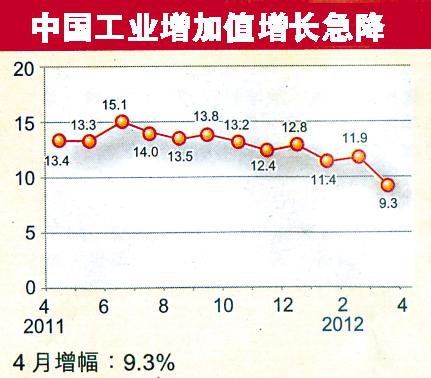

�μ����õײ���������4���й���������һ�������ʴ��б���ġ�ʧ�������۱�أ����л�����ʱ�µ�ȫ��GDP����Ԥ�⣬Ħ����ͨ���������������ֵȣ�����Լ��ͬ��Ԥ�����8%ˮƽ���ۺ�һ�����ݺ�������Ҫ���Թ�ҵ����ֵ���Լ������������ݡ�

����

�����Ⱦ����������ֹ�����4���й���ҵ����ֵ����9.3%������Զ�����г��ձ�Ԥ�ڵ�11.7%ˮƽ�����ڹ�ҵ����ֵ��GDP�����Ƽ��Ǻϣ��ұ��ֽ����ȣ���ҵ����ֵ����������������ԭ��Ԥ�������й��������м���ʱ����Ҫ�ٹ۲�����������ɽ����һ���Ƴ����ڶ����ȣ�����֮�����ü�������ʱ��������Ƴ١�

��������4�µ����������ȷʵ�Ƚ����˵��ǡ�������4�����Ʒ�չ��������GDP���ٵ���8%�ĸ��ʷdz����й������ѧ����ѧԺ��Ժ����Ԫ����ʾ��

������֤ͨȯ��ϯ����ѧ����Ѹ�ױ�ʾ����۾��ÿ����ڵڶ����ȳ���һ���������ȵ�̬�ƣ���GDP���ٿ����ڶ�����Ԥ�ƽ���һ��������7.5%���ҡ����н����о������о�Ա������Ҳ��Ϊ�������Ⱦ������������ֹۡ�

����

5��6��������������תǿ������һӰ�����û��������������������4�·�ֻ��6818��Ԫ��������3�µ�1.01����Ԫ����½�����Զ�����г��ձ�Ԥ��Լ8000��Ԫ��ϸ��֮�£�����4����������У��г��ڴ�����Ȼƣ�������п�������Ϊ�̶��ʲ�Ͷ�ʵ����������Խ��������������������г��ڴ�������Ȼ���������������ŵط�������֧������Ԥ���г��ڴ���ڲ��õĽ��������������������й�����ʦ½ͦ��ʾ����5��6�����������ϻ�����8000��Ԫ����

����

������

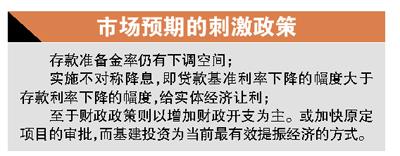

�Ƴ����Գƽ�Ϣ�ȴ̼�������������ĩ�����Ķ���4�º�۾������ݾ�ѷԤ�ڣ���Ծ��������������㣬�й�����������Ѹ�����֣������µ���������ʡ�½ͦԤ�ڣ��������������Ƴ����ߣ��K�и���ķſ�ȥ�̼�����������

������4�µ�����ȷ����ͨ�����ܿأ���Ϊ���߷����ṩ�˿ռ䡣����Ԥ�ڣ����н����ǰ�����µ�����1�δ�������ʡ���½ͦ���ͣ��µ����ʺ�С�������Ŵ�ҵ�����������Ϊ�����ṩ�����˵IJ���ʽ�ɱ���

����

�����ǶԳƽ�Ϣ����������Ӧ��ʵʩ���Գƽ�Ϣ��������������½��ķ��ȴ��ڴ�������½��ķ��ȣ���ʵ�徭����������ũҵ���и���۷���ʦԬ����ʾ���˴ν��ͷ��ʽ�Լ4200��Ԫ�����������ʽ�ѹ��������ʵ�徭��Ӱ�����ޡ���ǰ������������ҵ���̻������ѣ���Ч���������㣬�����ǶԳƽ�Ϣ���ǻ�ʵ�徭�÷�չ��

�������Խ�ϢҲ�г�����̬�ȵ�һ�������н����о������о�Ա��������Ϊ�����ǵ���ǰ�����ʴ�������ˮƽ����֮Ԥ��ȫ������Ƿ���3.3%���ң�������ܽ�һ�����Ի��䣬�����ʵĵ�������ʮ�ֽ�����

����

���ٻ�����Ŀ����������½ͦԤ�ڣ����˽�һ���ſ��Ŵ��⣬����ӿ���������Ŀ��������ḣ�����ӿ��˽��������輰���Ϸ�����������ѷ����˶Ի�����ʩ��Ŀ���Ŵ��������Ͷ���ڵ�һ���Ѽ�Ѹ���������������700���ױ��Ϸ�������Ҳ���ƶ����õ���Ҫ������

���������Ի�����ʩ��Ŀ�����������ڼ��١����й�֤ȯ���������屨��������ί���նԶ��ʡ�еĻ���������������������ζ��������������ʩͶ�����ȼӴ�����ƽ�һ��������Ȼ����½ͦ���ƣ������Ƴ����ʹ̼����ߵĻ������Ϊ���ʹ̼����߿��ܻ�����ͨ�͡�

����

��ر�������

֤���ſ�QFII�����������

��ƱͶ�ʱ���������50%����ȡ����������Ѷ ��������ٻ���ݡ��Ϻ�֤ȯ������������ܲ��Ž���������ſ���QFII���������ƣ���������ͬһ���Ŷ�һ������������ʸ��������нṹ�Բ�Ʒ��QFII����Ͷ�ʶ�ȡ��ſ���QFII��ƱͶ�ʱ������Ƶȡ�δ������ܲ��Ž�����Ҫ��QFII�Ĺ�ƱͶ�ʱ���������50%��QFII�ɸ��������ƻ������Թ�Ʊ��ծȯ���ʲ��������ã����ֽ�Ͷ������ά�ֲ��䡣

������Ϥ����ܲ������о���QFII�취���Խ���QFII�ʸ�����������Ͷ�ʷ�Χ��ͬʱЭ�����ַſ�Ŀǰ����QFII�������10����Ԫ������ޡ�

������QFII�Ƕ���������A�ɵ�Ͷ����Ըǿ�ҡ��еǹ�������ʾ��QFIIһ�����ۼ������������Ѵ�12����Ϊ2011��ȫ������24����������һ�롣��������QFIIͶ�ʹ�ָ������ϣ���ڶ����ڶ�ȿ��ٷ�����߾ʹ˴���ӿ��A���г�������ʵ��

����

������������

���º��λ����߸��������ȯ�̷�������ָ��������A�ɳ���������������ϵؼӴ���Ϊ���ͻ�ֱ���������еĿɴ��ʽ𡢻�����ɱ�ѹ����������ҵ�����������ڱס�ͬʱ���������߷��ɵ����ƽ����γɣ������ڵز���ҵ�����ز���ҵ�ĸ��գ���Ȼ��ǣ�����̻�е���������ĵȴ���ҵ��ҵ�����գ������ƶ�������ɹɼ۵��߸ߡ����Դ����Ͽ������º����г����߸ߵĻ����ڲ��ϵؼӴ�ͼ��

�������⣬����ͨ��Ԥ�ڵĻ��䣬�������ͷ������Է������˸�������ԣ�ҵ���ձ�Ԥ���������л�����2~3�Σ���Ҳ����Ϊ֧�ź����������Ҫ���ء�

������������

�������ߣ���ٻ (��Դ�������ձ�)

�˲���)

�˲���)

����˵�������а�