�»��ͥ�����ʲ��� ���顰�����ٷż������ӡ� ��Ϣ��

�����й��������ڽ�Ϣ�ˣ���־�Ż�������������ɣ����ڳ���������ƫ�ߡ����Ƴɳ��Խ�ǿ����������ͥ�������ϴ�Ӱ�졣�������ư����е��»�����֮�ҡ�����δ����ʮ����������Ҹ�֮�ң������ȡ���ӽ�ȡ�����Ʋ��ԣ����ӹ�ע���ɡ�ƫծ������г���Ͷ��ǰ����

����ͬʱ�����ؽ�������������ڴ���ҡ��ķ��棬�����Ѵ�Ķ��ڣ�ת��������ȡ����0.5%����Ϣ���죬�ò���ʧ��

����������

��������̷�����ոս�飬�ʷ����н�Ϣ����̸�������ƣ�̷����31�꣬�ǹ���ij������ҵ�Ĺ���ʦ����н25��Ԫ��̫̫��ij������ҵ���в�ɲ���30�꣬��н22��Ԫ��������סһ��ֵ200��Ԫ�������С�����Ԣ��������ý��磬�Ѿ�����˰��ҡ����д��8��Ԫ��ƫ�ɻ���10��Ԫ���ֽ�20��Ԫ��

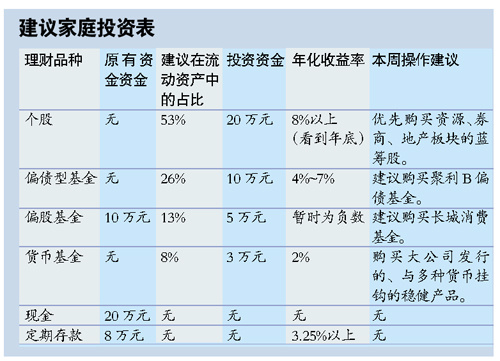

�������������

����̷�������ʲ��ܶ��238��Ԫ�����У��̶��ʲ���ռ��84%�������ʲ�ռ��16%��������Ϊ47��Ԫ�������������30��Ԫ���ϣ�ְҵ�ȶ�������ƫ�ߣ����нϴ�����ƿռ����ǿ�����Ƴɳ��ԣ����ڳ�������ƫ�ߵİ��������ͥ��

���������ʲ������ϸߡ����Ƴɳ��Խ�ǿ���������ߡ����ʽ����г���Ϣ���ڸ����ͥ��Ӱ�����ϴ��ڽ����������ͥ������Ӱ�졣�й���Ϣ���������߸ı䣬���ڸ����ͥδ�����굽1������Ʋ��������ش���Ҫ����Ϊ������������ǿ���������Ҫ��ֵ�����ȡ��Ͷ�ʲ�Ʒ�Ŀ��ڴ����潫������߸ߣ�̷������ͥ��Ҫ��ǿ�÷�������ã������ص�Ӧ�����г���Ͷ�ʷ��棬��ܶ��ڲ�ȷ���Դ����ķ��ա����ڡ���Ϣ���Ƿ������������Ƹ��˲������е�ʵ�ʴ�����ʣ�������������ͥ��˵����̫�����ǡ�

���������»飬��ͥ�ʽ�ով�����������̷����Ŀǰ���ʽ������Խ�ǿ������������Ʒ�ֱ������أ��������ʲ��ܶ�70%�ı������������Ӹ������ã�������������ʣ�ͬʱ����ƫծ���������Ƚ�Ͷ��֮ѡ��������̷����Ŀǰ�������ʽ��ܶ�ƫ�ͣ����������ù���Ʒ�֣���Ʒ����������5�����ڣ��������������Ӱ�챾ְ�������»����

�����������Ź�ע��

��������ĩ���й��ڵع�����5�·ݺ�۾�������CPIͬ�����г�Ԥ�ڣ����������ߵĿռ�Ӵ���ó����������ת������Ϣ�����н�Ϣ�ٴ�һ����У��г��������ڹ�Ʊ������Ƚ�ȡ�����Ʋ�Ʒ��̷�����ɼӴ�÷����Ͷ�롣

��������ĩ�ڣ�ŷԪ����������Ը��Ϊ�������ṩ������1250����Ԫ�ľ����ʽ�������ͳ�°����ش�ŷ��Ѹ�ٲ�ȡ�ж��˷�Σ�������ڹ��ʻ��С��ڻ����ƽ�۸�ı䶯������ҪӰ�죬ȫ�������빲��ֵ��̷���������Ľ�ȡ�����߹�ע��ŷծΣ��������QE3�ٴ�����Ӱ��δ���������Ͷ���г�����Ҫ���ء�

����Ͷ��ƪ��

�������ӹ���15~20��Ԫ��������ɣ�����Դ��֤ȯ���ز������ͷ��Ϊ�����������Ͷ�ʣ��ڴ��Ƚ����档��Ϣ�ٴ룬�����ڵز��ɵĻ�ů������5��Ԫ��ծȯ�ͻ������н�Ϣ�ٴ뽵���˸�Ͷ�ʲ�Ʒ�Ļ���ɱ��������������ӣ�����Ϊ�����ͥ���Ƚ�Ͷ��֮ѡ���ɹ�ע����Bƫծ����

��������8��Ԫ���ڴ�������뵽���ձȽ�Զ�����鲻��Ų��������������ڣ���ȫ��ȡ��������3��Ԫ�Ļ��һ�������Ϊ��ͥӦ����������5��Ԫ�乺��ƫծ����

�����ʵ�����ƫ�ɻ�����������������У���ȡ�ͼ�ͥ����̫������ר�����ƣ���ת��ƫ�ɻ�������Ͷ�ʱȽ����ij������ѻ���

��������Ͷ�ʲ��ԣ���ȡ������뱣��Ͷ�ʲ�Ʒ�ı����ӽ�2��1��1���ȽϷ���������ɻ������߱����µĽ�ȡ���Ƽ�ͥ���ԣ��ɽ�������ڴ���������ߵ�6%���ϣ����������ǿ�����20%���ϵ�������Ҳ���Dz����ܡ�

��������ƪ��

���������»��ͥ��˵�����ұ�ֵǰ��ֵ�ù�ע�����顰�Դ�����ٽ����������������������Ƽ�ͥ��˵������߽��������ַ����֧����������֧���ڼ�ͥ���ʲ��п�ռ��5~10%�ı�������ͥ��֧���ܶ�ɿ�����12��Ԫ���ڣ��ʲ�������Ϊ35��Ԫ��

������ʱ���ӣ����ع���Ͷ���𣬿����ӹ������������뽡�����գ������ش��յȣ���֧�����ޣ��ʲ�������Ȼ����35��Ԫ��������������������

�������ƹ����Ŷӣ�

�����������й��ݷ��� ���

����֤ȯҵ������ʿ �س�

���������������ʦ ���

������/�� ���� ��� (��Դ�������ձ�)

�˲���)

�˲���)

����˵�������а�