�������������Ի����γ�֧�ţ��������������Լ۸���һ�������ۣ�ȫ�깩����ʽ���ʽ�ƽ���֡�

�������������������������������������֮ʱ�����մ��ƻ�����Ҫ��ʩ���������չ��ڻ������ٳ��ڡ������ڹ����г�����۵ȡ�����۾������г�����ϢϢ��أ��������ò����ȼ۵ĸ����������°����ڹ�������������£���ͳ�ֶζ��г���ʧЧ��

����

�߿�潫�����������������������ൺ��˰�������һ��ά����25��ֵ���ʷ��λ���ھ�����4�µ��ݵ��»���5�µ�ʼ�ٴ��Ȳ�������ʹ������Կ��Զ�������꣬��ʾ����Ż����ԡ��°��꣬��˰��������潫�����࣬������������������Ŀ�潫�������۽��۵����ǡ�

����

��̥�����Խ�ά�ָ�λ����1��5�£�ȫ������̥����������ͬ������3.99%���°���Ԥ������̥�����Խ��Ȳ��������ԭ��һ��������һ�ִ̼����߳�̨���������µ�������������ʱ��̥����Ҳ�����ӣ�����Ŀǰ������̥�۸�����ϵ������֮�£�������̥��ҵ���ڼ۸��������֣�������������ȡ������ij��ڶ���������9�·������������ڣ��ҹ���̥����������̥���ָ��������°��������������ά�ָ�λ���С�

�������⣬�ļ����½�Ϊ���ȣ���̥�ڳ�ʱ����ʻ��ᷢ������̥�Ѳ㡣Ŀǰ����·��ƽ��������3�����ϣ����ͳ���ʱ�������ʻ�����������̥���滻�ʽϸߣ��������滻�г��������ʡ�

����

����ԭ̥�����תů�������ȣ��ϰ����ҹ������ۼƲ���ͬ�ȷֱ�����4.08%��2.93%�������ؿ�����ͬ���½�31.3%���°������ڹ�������������������Ŀ�����ʽ�����λ���ͼ۲����»�������������þ�������ʵ�֣�֮ǰ�ؿ��г��ġ��ߺ������������ˡ�

������Σ��г��̹�����������������֮���Ķ����߳��л�������У��Դ�Ͷ���߲��˹��ֱ��ۡ��������ƶ�ȫ������ٸ���Ӱ���Ϊ0.2���ٷֵ㣬Ŀǰ���ɵ�������ȹ��ݸ���������PM2.5�л�����β���ŷŹ����ʳ������ݵ��������в����࣬����DZ�������������ij���������ޣ����Ҳ��ֶ����߳����Ѿ���Ӧ�������ڲ��Ḵ�������ߡ�

��������ҹ�ÿ�������֧�������Ѵﵽ21809Ԫ�������������������������벻�����ӵ�֧���£��������ռ��ʽ������ߣ����������������������ٿռ�ϴ�

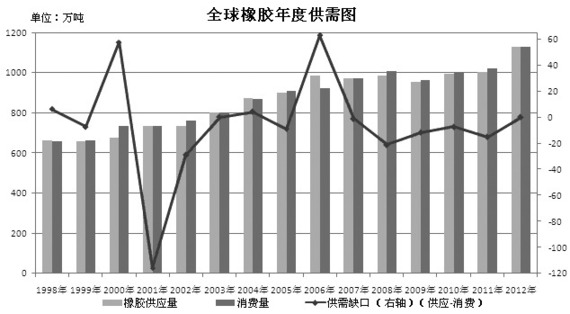

�����°��깩��չ��

��������IRSGԤ�ƣ�ȫ�������Խ����ֽ�ƽ��״̬�����°����������콺�����ֽ������ı䣬�����Ƚ��빩Ӧ������ͬʱ����Ҳ��������ӣ���Ϊ��ֵ�ļ��������ȣ���̥�����Ľϴ��滻�г����γ�һ���ȳ���

������������Ѯ���ļ��ȳ������Ż������踴������Ϣ������ЧӦ��Ч������ʵ�徭�ã����������Ѵ̼�����½����̨���Ұ����š������ʮ���������������٣�ԭ�������г��������һ�������ж�����

�����������������������ҹ����г�����������DZ����Ԥ���°���������ҵ���ֺ�ת��ʵ��ȫ���º�����̬�ơ�ֵ��ע����ǣ�Ŀǰ������ʾ���õ����з�����Ȼ���ڣ�ȫ������˥���ѳ�Ϊ��ʶ���й���ӡ�ȵ����˾����徭������Ҳ�����½����ڣ�������δ��Ԥ�ڳ������������������ֹ�ʣ�������ߣ������ڻ� Ȩ��ģ�

�������ߣ������ڻ� Ȩ���

�˲���)

�˲���)

����˵�������а�