������ǰ�����ֲ�ҵ���Ѿ����뼾�������ƣ���֮���ܺ���滹���������飬Ԥ�ƺ�������������֮ǰ�������ѳ���ת����

����7����Ѯ��ʼ�������������Ʋֻ��²�����ϣ������ڼ�Ҳ��������һ���µ����飬�̶�����������ڣ�����1301��Լ�ۼ��´�11.14%�����ٴ����������µ͡�������������ڼ۵����������������ƵĻ�������Լ�˽�̿�����ռ䡣��ǰ���θ������ھ���һ����ҵϴ�ƣ���������������ص��½�̿�ɹ��۽������¡�Ԥ��8�¹��ڽ�̿�۸��������ƣ��������ʮ����������֮ǰ�ѳ���ת����

����

��̿�������ֻ��۸���ٲ��������ֲܸļ۸����ۣ���һ�������������ڽ�̿�������۳��ֽϴ���������Ҳ����г�Ҳ�������ٲ��������˽⣬���ܣ�����ɽ������ʵʩ��¯���ƻ��ĸ���Խ��Խ�࣬���½�̿���������½������ո����IJɹ�����߽�������100Ԫ/�֡���Ȼ���۳������Ի��䣬���г��ɽ������ɵ��ԣ�������̬�����ڱ��������⣬�ӱ��ϲ������ձ����Լ����������ȵ����Ľ�̿�ֻ�����Ҳ������50��130Ԫ/�ֲ��ȵ��µ����ȡ��ڹ�����Ҫ���ѵ�����������������£�ɽ����̿���������˻����Զ��ܴ������һ��������ɽ��ʡ���˽�̿��Ƥ����ͬ�Ⱥͻ��Ⱦ��ٶ��ߵͣ��ֻ�����������������С����Ϻͽ�����������������ֹ��

����

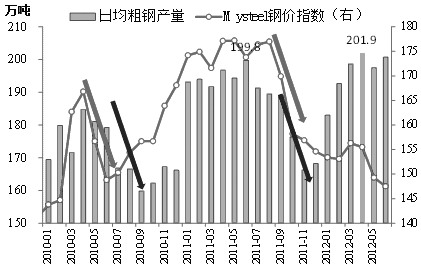

�����������ɵ����������ڹ��ڱ������겻�ϣ��Ϸ����������������������ʹ�ø���������ֵ���״̬��һ����ּ۵������ݣ��г���������Ũ����һ������ڴֲָ���ȴ��Ȼ�Ӹ߲��¡������и�Эͳ�ƣ�7����Ѯȫ���ָ��վ���������199.3��֣���7����Ѯ�߳�3.53��֡��ڹ���ì����������ı����ڸֳ�������ƽ���ʷ���λ������7����Ѯ��76���ص������ҵ�ֲĿ��ߴ�1245��֣�����7����Ѯ�ٶ�����65.88��֣�ֱ�ƽ���2����Ѯ��������ʷ��߿��1246��֡���ǰ���ڸ��������ʣ����������ή������״�������ҵ��Ʒ�ִ��ڿ����Ե����ͳ�ƣ�����1��6�´���������ҵ����ͬ���½�95.81%����ҵ������������33.75%�����ǵ����ڷ��ز��г�ʼ�մ��ڡ����ز��ɡ��Ļ����Լ���·�Ȼ�����ʩ�½���ĿͶ�����ٻ��䣬�����������촬����е���ҵ���Ṥ����������ҵ�ø�������Բ���δ���ּ��Ծɴ������пռ䡣

����

���ƫ���Χ���ѳ־��������ܼ�ŷ�������ܲü���������Ҫά��ŷԪ������֮�·������쵼��Ҳ��ŵ�ᾡһ�����ܺ���ŷԪ�����������Ʒע����һ��ǿ�ļ�������������������г���������ƫ���Χ������δŤת����ƫ�վ��ơ��ӽ����ܹ����ľ�������������������ָ���Ӱ�졣Ŀǰ���г�����˼·�Ծ�ռ��������λ�������г�����½��������ŷ��������PMI���ݡ���������ŷ�����е����ʾ����Լ�7��������ũ��ҵ���ݡ�������Ϊ��������Щ���������Ͻ��������ƣ����»��̶�������ʹ�������Ƴ�����������ߡ��ڽ�����������Ԥ���£���̿�ȴ�����Ʒ�����ٳ�ѹ���顣

�������ս�̿�ڻ��ٶȴ��������λ��1301��Լ�ڼ۱ƽ������ĵ͵�1540Ԫ/�֣����ڽ�������������̽���ơ����ڵ�ǰ�����ֲ�ҵ���Ѿ����뼾�������ƣ���֮���ܺ���滹���������飬Ԥ�ƺ�������������֮ǰ�������ѳ���ת���� ���¶� ���ߵ�λ�������ڻ���

�������ߣ��¶� ���ߵ�λ�������ڻ�

�˲���)

�˲���)

����˵�������а�