�������߰�����5��8������������ָ֤���ۼ��µ�328.59�㣬����13.4%���ڴ��̳����»����г�������һƬ���۵����������Բ�ҵ�ʱ�Ϊ���Ĵ�ɶ�ȴ����Ȼ�볡��

�����ݡ�֤ȯ�ձ����г��о�����ͳ�ƣ�5��8������������208�����й�˾����ɶ��������֣��ϼ�����167148.36��ɣ��ۼ����ֶ��90.4��Ԫ�����У��ɾ��ӡ���������е�豸����ҵó������ҵ�����ֵĹ�����࣬�ۼƱ䶯��ֵԼ��70.26��Ԫ�����Ķ�������ҵ���ɽ��з������������϶��ߡ�

�����ɾ� ��ɶ�����24.65��Ԫ

������5��8����������208�����й�˾���ɶ��������֡����а�����7�Ҳɾ���ҵ������һ����ҵ�����й�˾����ɶ��ϼ���������24363.88��ɣ�������ֵΪ24.65��Ԫ���ɾ���ҵλ������һ����ҵ������ֵ���а��һ����

���������������ݡ�֤ȯ�ձ����г��о�������ͬ��˳IFIND������ʾ������7�Ҳɾ���ҵ���й�˾�У��й�ʯ�͡����ɷݡ���̩���š�ɽú���ʵȴ�ɶ����������ϴֱ�Ϊ��26909.63��ɡ�350��ɡ�160.56��ɡ�50.04��ɡ�

�����й�ʯ�ʹ�ɶ�����������࣬�ݹ�˾5��29�չ��棬����2012��5��24�գ��й�ʯ�ͼ��ű���������ʵʩ���,����:�й�ʯ�ͼ���ͨ���Ϻ�֤ȯ������֤ȯ����ϵͳ�ۼ����ֹ�˾26909.63���A�ɹɷݣ�ͨ������ȫ�ʸ�����˾�ۼ����ֹ�˾14162.6���H�ɹɷݣ��ۼ����ֹɷݺϼ�Լռ��˾�ѷ����ܹɷݵ�0.22%������2012��5��24�գ��й�ʯ�ͼ��ż�ͨ������ȫ�ʸ�����˾�ϼƹ����й�˾1583.25�ڹɹɷݣ�Լռ��˾�ѷ����ܹɷݵ�86.51%��

�������г����ֿ�����7�Ҳɾ���ҵ���й�˾5��8�������������ֽϴ�����µ������У�ɽ�����������ۼƵ�����ߴ�30.35%���ù�Ŀǰ�������̼�Ϊ7.81Ԫ��ɽú���ʽ�����������ۼƵ�����25.55%���ù�Ŀǰ�������̼�Ϊ22.47Ԫ�����ɷ������ۼƵ���ͬ������25%��25.15%���ù�Ŀǰ�������̼�Ϊ8.69Ԫ��

�����ڲɾ�ҵ�����ϣ�������ʿָ������Ȼ��ҵ�����߷��֣���������֧�ţ������ڴ���δ�����ȣ������ʽ������Ը���㣬�ȴ��л�ů�����ɵ�����λ�����������롣���ӳ��ڿ��������͡����ɾ�ҵ�����ڷ�չ�ڣ���ҵ�����Ƚϸߣ��͡����ɾ�ҵ����߱����Ե�Ͷ�ʼ�ֵ��

�����������ά����ҵ�г��ڡ����á����������ں�۾������ٷŻ������ú�����������ʼ���֣�������QE3Ԥ�������Թɼ��γ�һ��֧�ţ�����Ͷ���߿ɷ�ͽ���ú��������������ҵ������ע�ɳ���ת�ͣ����̽��������������ɣ�����ͬʱ��ע������Դ��ƽú�ɷݼ�º�����ܡ�

�������� ��ɶ�����21.98��Ԫ

������5��8����������208�����й�˾���ɶ��������֡����а�����20�һ���������һ����ҵ�����й�˾����ɶ��ϼ���������25809.42��ɣ�������ֵΪ21.98��Ԫ������λ������һ����ҵ������ֵ���а�ڵڶ�����

���������������ݡ�֤ȯ�ձ����г��о�������ͬ��˳IFIND������ʾ������20�һ��������й�˾�У����ɾ������㶫��̩��̩���²����ҹ�˾�Ĵ�ɶ����������ϴֱ�Ϊ24944.5��ɡ�225.18��ɡ�201.27��ɣ��Ӹð�����ֹ�����ǰ���ס�

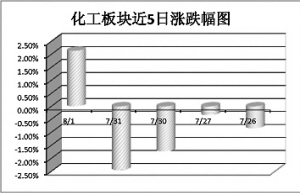

��������֤ȯ��Ϊ�����ø���ƣ����Լ������Ʒ�ľ�������Դ���س�Ϊδ��Ӱ�칩���˸�ֱ仯������ҵ��������Ҫ��������������12���ע����ũ����ũҵ�Ƽ���չ�벻�����ʼ����ĸ��£������Ϸ���ҵ�ķ�չ�����������������¶��ϵĽǶȿɹ�ע�ϡ��С����β�ҵ�������Ĺ�˾����ԭ��ӵ�н�ǿ������������ն�Ӫ������ǿ���г�ռ����������ߵĹ�˾������Ӫ������ǿ���Լ�ӵ�п������������Ĺ�˾��ͬʱ�����õȳ��ֹյ��ոո���ʱ��ʯ��������ʩ����ˮ��Ȼ�����ҵ���������棬�����ǽ�����ʯ����ҵ����Ҫ����ȷ���Խ�ǿ����Ԥ�ڵ���С��ֵ��Ʊ������̨�������ڴʷ������

������������Ͷ�����ٳ�����Ԥ�ڡ�����֤ȯ��Ϊ��ǰ6�¹��ڻ�������Ͷ�����ٴ�33.5%������3�·�����������Ԥ�ڡ�����ú̿������ʽͻȻ��ת��ú̿�߿��Ҳ��ú������ҵ�ļ��ٷ�չ�����˻��ᡣ����ί���ڿ�ʼ��ú������Ŀ�ɰ�ʮ���塱�ڼ��15��ʾ����Ŀ�Ѿ�����ǰ�ڹ��������û������̹�˾��δ�����֡�8������Ƽ��й���ѧ������ҽ�ơ������Ƽ��ͽ���Ļǽ��

�������� ��ɶ�����16.04��Ԫ

������5��8����������208�����й�˾���ɶ��������֡����а�����11�ҵ��ӣ�����һ����ҵ�����й�˾����ɶ��ϼ���������84570.92��ɣ�������ֵΪ16.04��Ԫ������λ������һ����ҵ������ֵ���а��������

���������������ݡ�֤ȯ�ձ����г��о�������ͬ��˳IFIND������ʾ������11�ҵ��������й�˾�У�������A������Ƽ�������˼�����ҹ�˾�Ĵ�ɶ����������ϴֱ�Ϊ84000��ɡ�363.65��ɡ�205��ɣ��Ӹð�����ֹ�����ǰ���ס�

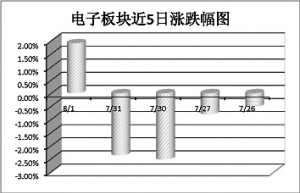

�������������뵼�������������ٷ�չ��������߹�Ч�����ͳɱ������ɿ�������Ԫ��������㷺Ӧ�÷���չ���뵼����������Ϊ��21������߷�չDZ����ս�������˲�ҵ���������������������ר���ʽ�����ר��ƻ����ƶ����ϸ�İ׳����̭�ƻ����������ֱ����뵼�����������������ҵ��չ���ҹ������뵽�ط���������滮��ר��滮���Ӳ��ϣ�����ʾ����֧�������ڼӴ������չ��LED�������ӭ�����ֺ�ʱ�㡣

��������֤ȯ��Ϊ����ҵ�����ײ��ǻ�����ע�����ů������������������������ά�ȿ��������ײ��ǻ���Ԥ����ҵ���������ۻ����������ڷ�Ӧ��ӯ���ϵĿ����Բ����ǿ��ǵ�ȥ�������ȵĵͻ���������������������õĻ���ͬ�����ݸ��ƽ��dz����ԣ������ȴ���Ͷ�ʻ��ᡣ�г����������������Ͷ�ʻ��ƻ����Ӧ�������ѧ������Ƽ���������ء�ˮ����硢��Ѷ���ܡ������²ģ�����ѷ��Ӧ����άͨ�š��������ӯ���ܣ����ǹ�Ӧ�������ѧ����άͨ�š���ӯ���ܡ���ʤ�ɷݡ�˶���£�Google��Ӧ��ˮ����硢����Ƽ�����άͨ�ţ�Intel��Ultrabook����Ӧ������Ƽ��������߿ơ����ſƼ����������ӡ�

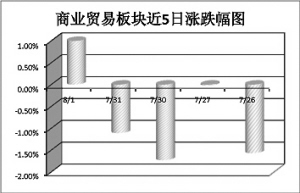

������ҵó�� ��ɶ����� 4.05��Ԫ

������5��8����������208�����й�˾���ɶ��������֡����а���10����ҵó�ף�����һ����ҵ�����й�˾����ɶ��ϼ�����3578.34��ɣ�������ֵΪ4.05��Ԫ����ҵó��λ������һ����ҵ������ֵ���а��������

���������������ݡ�֤ȯ�ձ����г��о�������ͬ��˳IFIND������ʾ������10����ҵó�����й�˾�У��Ѻü��š����̼��š����Գ��д�ɶ����������ϴֱ�Ϊ��1557.45��ɡ�722.72��ɡ�550��ɡ�

�����Ѻü��Ŵ�ɶ�����������ࡣ6��20�չ�˾����ƣ��½���㼯����2012��6��8-19��ͨ���Ͻ�������ϵͳ���ֹ�˾1557.45��ɹɷݣ�ռ��˾�ܹɱ���5%������2012��6��19�գ���㼯�Ź��Ƴ��й�˾1559.88��ɹɷݣ�ռ��˾�ܹɱ���5.008%��

����������ҵ��2011 ���°��꣬������10�·�֮�����Ȳ������У�2012 ��һ������ҵ���������Ȼ���ԣ���������ȣ���Ȼ4�·����з�������5��6�·��������䡣2012��5�·ݣ�ȫ���ټ��ص����������ҵ��Ʒ���۶�ͬ������11.04%��������³��ֻ��䣬��4-5�·ݵ����ݺ���һ�������ݡ�

�����Դˣ�����֤ȯ��ʾ����������ѹ���ϴ��̷���������ȱ������ɴ�ͳ��ҵ���ֲ�����������������أ���ʵ����ع�˾��Ӫ��������Ҫ����Ϊ�������ٷŻ���ë�����½�����������ߣ�ӯ�������½������������£���ͳ��ҵ����������ʵ��Ѱ�ҳ��Լ���Ӧ��֮�ߡ�

��������֤ȯ��ʾ����ҵ��ֵ�Ѵ�����ʷ�ײ�����Թ�ֵ��2010��ĩ��������´졣δ��ѹ�ƹ�ֵ��Ҫ���������أ�һ�����ٷŻ�������������������ҵģʽ�������г����������߽������ڡ�����δ������ѹ�ƹ�ֵ����Ҫ���ء�

����������ҵ���ɵ����ã�����֤ȯָ������ҵ�ھ�����ָı估���ٷŻ�Ӱ���£���ֵ�����ߵͣ��������ݻ��������г�����ӯ��ģʽ�������Ըı䣬��֮��ҵ����û�д����أ����ѹ���ҵ��Ԥ����˾��ҵ����������Ԥ�ڣ��������г���ҵ������ȷ����˾���𣬽����ע�Ϸʰٻ�(����)���Ѻü���(δ����)������Ƥ��(����)�ȣ��Լ�������ҵռ�Ƚϸߣ�ҵ̬���¼���ҵ��Ӫ����ҵ�纣ӡ�ɷ�(����)����������(����)�ȡ�

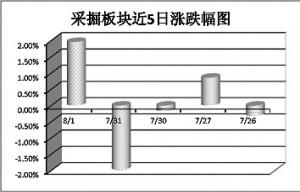

������е�豸 ��ɶ�����3.54��Ԫ

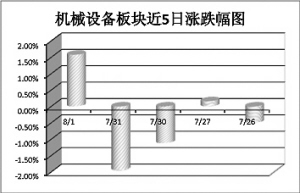

������5��8����������208�����й�˾���ɶ��������֡����а�����32�һ�е�豸������һ����ҵ�����й�˾����ɶ��ϼ���������6414.19��ɣ�������ֵΪ3.54��Ԫ����е�豸λ������һ����ҵ������ֵ���а��������

���������������ݡ�֤ȯ�ձ����г��о�������ͬ��˳IFIND������ʾ������32�һ�е�豸���й�˾�У������ع����й����硢ɽ�����ɽ�������ɶ����������ϴֱ�Ϊ��2514.15��ɡ�2000.48��ɡ�321.76��ɡ�280.00��ɡ�

���������ع���ɶ�����������࣬�ݹ�˾7��10�չ��棬��˾�عɹɶ���2012��7��6�ա�7��9�����κϼ����ֹ�˾2514��ɣ�ռ��˾�ܹɷݵ�0.92%���������ֺ����Źɷ�ֱ�ӳ��й�˾�ɷ�����Ϊ174993��ɣ�ռ��˾�ѷ����ܹɷݵ�63.87%��

�������г����ֿ�����5��8�����������ۼ��µ�13.40%����32�һ�е�豸���й�˾����8ֻ������Ӯ���̡����У��г����£�2.32%����ɽ�����1.27%���Ƿ����ԡ�

�������գ��������´���ڵ�һ�ε���2012����·��������ƻ���֪ͨ���ƣ����������չ���Ժ�����Ҫ���2012����·����Ͷ�ʼƻ������˵�������ԭ�ƻ���4113��Ԫ������4483��Ԫ������370��Ԫ��

�����Դˣ��г���ʿָ�������������β�ҵǣ���ڶ࣬��·����Ϊ����������Ҫ������Ŀǰ��·���軺������״�������ı䡣

��������֤ȯ��ʾ�����������������·�Լ���·�������̵ĸ��գ���������Ϊ���������ػ�����õ����Ը��ơ�������ҵ�ڵײ��ǻ���ʱ�������ͬ���»��ķ���ͬ�����ڼ����Ʒǰ�С�������ʩ�����ָ��Ƶ�����£�Ԥ�ƺ������ػ������������ת��ͬʱ��ϻ������ɵ�Ԥ�ڣ������ע������й�˾���ر���Ԥ���б�ҵ���Ϻõ������ؿ� ����һ�ع���

��������֤ȯ��ʾ����������ҵú������顣���������ʼ����������ͨ��������ش���Ŀ������ʼ����һ������ͨ�����Ӵ���ú������Ŀ�������ٵ�Ԥ�ڡ�ͬʱ����ú̿��ӹ�ʾ����Ŀ�滮������ú̿��ӹ���ҵ��չ���ߡ��Ȳ�ҵ��������̨����������ú������ҵ�������ص��ע�ֱ�������ú400���/��ú̿���Һ����Ŀ����CTL����Ŀ�������豸B����C���Ĵ�ʶ������Ż����ͺ�½�ع���

�������ߣ���CTL����Ŀ

�˲���)

�˲���)

����˵�������а�