����8��15�գ������̳ǿ����ˣ���һ�εİ����ָ����Ǵ�ͳ�ҵ�����������������

��������������ʱ����Ǿ��IJ��������Ͽ�������֮ս����һ��������Ĺ���ս����ʵ���ϣ��ⳡ��ͨ���������̵Ľ��������ݱ���й��ҵ�ҵ��������ս��

�����̳��硢�����ڼҵ���ҵ����֮���й��ҵ�۸�ս��û�����ߡ���һ�ε��̽а崫ͳ�����̣��Ƿ���ζ���й��ҵ����ҵģʽ���ս��90�����20���ͳ������������������ƹ�ԣ����Լ�����ļ۸�ս������̶����һ�ζ��ھ����̳���˵������ữý�壨������սӦս��������Ӯ�÷������

������ξ����ǵ���ģʽ�봫ͳģʽ�ľ���������������ģʽ��ȷ������չƿ����ǡ�ǵ�����ҵ�Ļ�������̳�����ǿ���VC�ʱ��������ܷ�������Ը��崫ͳ�����̣��෬�����������ѵ�������ȱǮ��PE��VC������ң������˭���峡��˭����ע��

������Ҳ���й��ҵ��ҵ��������ҵģʽ���ǰ�ࣺ�Դ�ͳ����Ϊ����������������������Ϊ���ľ�������8��15�����쿪չ��һ����ȫ���ĶԾ�������Ԥ�ϵ��ǣ�����һ����ʱ��������ֵ�ս������ս��ÿһ���������Լ��ķ�ʽ����ʤ����

����30��⾰��й��ҵ���ҵҰ������Ծ����Ļ���ʼ�ո���ٹ̡�����ǿ����˵���۸�ս�����ˣ����������ˣ����Ž�����˵���ɼۻ����ˣ���ҵת���ˣ��ڻ�ҩζʮ��ĵ��̼۸�ս����DZ����һ��û������ȴ���Ӳ��ҵ������ʱ�ս��

����

1��3��۸�ս����ǿ����ͼ��������������Dz�ƽ����һ�죬�������������������̸��տ�����������������乫����ɶ�������10���ʽ�����֮�ɼ������ˡ���ɽ�������ӵ������ݵ���������ͣ�塣

�����۸�ս��Ϊ���й�������ҵ����ij�̬����ǿ����15�յ�ý�巢�����ϼ�ƣ����ڿ����г�����£�����һ�һ�վ����ʮ�ң��о����Ͳ�����¢�ϣ����̲��͵��̺�����������

�������ֶ��������ѷ��η�չ�����ģ����ǿ��۸�ս������ǿ���ĵ�ս����Ŀ���൱�����ץס����������ơ���Ǯ�Ĵ�ҵ�Ʒ�࣬������������ŵ�����10%��ë������������������ŵꡣ

�����ڵ���ʱ����ƴ����ƴ�۸�Ļ���������������ϵ��֧�ţ���ǿ�����������ⳡ�۸�ս��ìͷָ������������������ë���ʳ���25%����������ֻ��Ҫ6%��ë���ʱ��ӯ����������ҵ���������ë��������������κβ�����Ա�ڴ�ҵ��������һԪ��ë����������������ˡ���

������15�յ�ý�巢�����ϣ���ǿ��˵���۸�ս�ijɱ�����֮�����Թ�Ӧ�̣�������֮һ�Ĺ������Ƿ��Դ˴μ۸�ս�ģ�����֧�֡����Ѿ�����˹�����"ë����֤"�ij�ŵ��Ҳ��˵�����ٶ��ǹ����̵ġ���

���������������ġ��Ե���Ҳ�����˹�Ӧ�̵IJ�����15�գ���ý�屬��������۸�ս���̫�ͣ���ͣ�뾩��������Ŀǰ���������������������������˵���ܿ�õ���������Ʒ�ƹ�����������������ع�����Ա�ķ��ϡ�

���������̳�CEO��ǿ����ʾ�������̳Ǽҵ����۶�ÿ�걣��150%����������δ�������ھ����̳��������IJ�ಢ�����������ҵ�ս�۳���ᷢ�������Ӿ�������ǰ����ҵ�����ע���ⳡս���ᷢ�������д���ָ���������̳Dz���ͻȻ����������������2009��B�����ʾͿ�ʼ�������Ͷ���˽����˹�ͨ��Ͷ����Ҳ�dz���ͬ�ⳡս���ļ�ֵ��

������Ծ������ҳ����������ò�Ӧս������������ữý��ʱ���������̳���Ȼ���������������ϵ��ͰԵ������٣��ڹ��غ�Ӫ����,�����Ѿ����ڲ���֮�ء�

���������ǿ�������ƣ�������ִ�и��ܲ�����������ϳ�ŵ���������߷����������۸���ھ���������ʱ���ۡ����������������³���Ϊ�����ʾ�����������Ǹ����ӣ�����Ҫ��������ͬ�����й��ĵ���������ҵ���ھ������������֡�׳����ҵ��������20������ʼ�ռ�ֵľ�Ӫ���

��������ҵ�߹ܵ�����սʵ����������Ҳ�������й���ʷ�ϳ�������������۸�ս��һ����Ҫ������

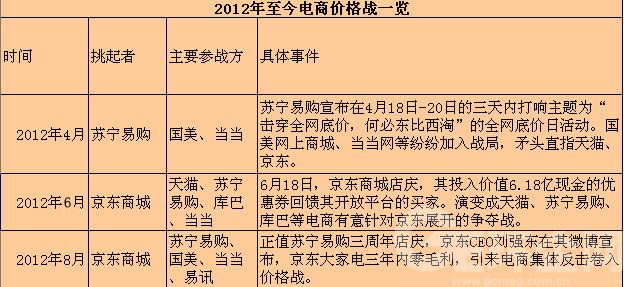

����21������ͳ�ƣ���2012��������Ȧ������3�����ģ�ļ۸�ս��2012��4�£�������������ս�ˣ�������4��18��-20�յ������ڴ�������Ϊ������ȫ���ۣ��αض������ԡ���ȫ�����ջ�����������̳ǡ��������ȷ���ս�֣�ìͷֱָ��è���������˺���6�·ݣ������̳ǵ����գ�Ͷ���ֵ6.18���ֽ���Ż�ȯ�����俪��ƽ̨����ң�Ҳ�ݱ����è������������͵ȵ���������Ծ���չ��������ս��

����8�£���ǿ��������ҵ���������ë�����������̼��巴������۸�ս���������������������̡�����ɱ���Ļ��

�������̼۸�ս������ʱ�ս����

����15�����̺����������������������´졣���������µ�6.94%����2011�����һ�����������̼��µ���1��Ԫ���ϣ����ڵ����ߴ�62.78%�����������ڶ��ɶ������Բ�����10�����ֺӵ�3.4%��������ͣ�塣

���������ĺ����Ƕ����г���ֵ�������ֵ��ϵ���������̽��䡣�����������µ����Ž������ܿ�������ɱ�֤���֪ͨ��

�������������������ߣ������й�ģ��С����ȯ�����ʽ������������ɼ۵�ή��֮�д���ն�������Ž���������֮���Ĺɷ�����Ѻ��ֻҪ�����ɼ۱���4Ԫ���£����п����������й�˾�������ۣ��ɼ��ش죬�����ﵽ���䱻�����չ�Ŀ�ġ�

�������ݽ��������ݣ���������13������ʱ����ȯ���Ϊ274.8045��ɣ��������Ǹܸ˺���Ϣ����Щ��ȯ������14�յĴ���и�ӯ�ﵽ123.66��Ԫ��15�գ�������������ͣ�����̣���6.47Ԫ��ȫ��ɽ����17.2��Ԫ���������¸ߡ�

������ս���������������������Ƿ����ڶ��Ծ�����15�����磬��������������16��������������Ծ����������۸�ս��̬�� ����Ե��̼۸�ս����ľ��ʱ�������ҵ����Ȼ����ס�

����

�عˣ��ҵ�ҵ�����δ�ս�������Ź����������ȴ������̵����𣬳���ȼҵ��������ڲ�ҵ���ϵĻ�������Ȩ��ʼɥʧ��

�������й�30��ļҵ���ʷ�ϣ���һ������۸�ս���dz��缯��ǰ���³�����壬��1985�������ִ�Ƴ������������ֻ������ǧ��Ԫ�ʲ��ĵط�������һԾ��Ϊ���ʵ���������������ֶ��ǣ��������У��������������ʴ��ڳɶ��ٻ���¥�������ʵ硣

������Ϊ�ҵ���ҵһ�����������������ݺ��й��̽��ʮ�꣬����2001����й�ʮ�÷������������������������2004��7��8��ж�Ρ�

�����ҵ�ҵ�ڶ�λ��־����Ҫ���ƹ�ԣ��2005�꣬�����������ܲûƹ�ԣ���������������˼۸����������������ǵ��͵İ�����ҡ����й���ͷ��һ����֪����С��ׯ�У�һλ�����շ�Ʒ���鱨��ƶ�����꣬�����ı����˰��š�1987��1��1�գ��ƹ�ԣ���뱱�����пھ�Ӫһ���������100ƽ���ĵ�����,��ʽ����������������ơ�

�����������ֶ��ǣ��ӱ����г��߸��ͽ��������ȫ���г����ǰ�կ�����첢������ҵ�����ǹ����2004�ꡢ2005�ꡢ2008�꣬�ƹ�ԣ�����й�����������

�������ʮ����ļҵ�۸�ս��ȣ�2012���ⳡ����ǿ��Ϊ�ĵ����ɱ��봫ͳ�ҵ���ҵ�Ľ�������Ϊ��ҵ��ͨ�̶��������̷�����ս���������Ľ�����ҵģʽ������ϰ�ߵı����Լҵ����ۼ۸��Ӱ��ܿ��������� (��Դ��21���;��ñ���)

�˲���)

�˲���)

����˵�������а�