������ǰ��۾���ָ�ꡢ����������������������Լ�ծȯ�г���������䶯���ƾ���2008���ļ������ƣ�ծȯ�г����������ر��ǵ����ü�������������ܽ�һ������

�����Խ��������������ȥ���ѹ�������費���Լ����ýṹ�������ߵ�Ӱ�죬�ҹ����������ٶȳ����Ż�����8�·ݾ�������������PPI����9����ͬ���»�����ģ���Ϲ�ҵ��ҵ����ֵͬ�����ٽ�7�·ݼ����½���CPI��7�·ݴﵽ�͵��8�·����ݳʼ�����С���������ӻ������������������Է���Ϊ����������6��7�·��������ηǶԳƽ�Ϣ����δ�γ����Եľ��ô̼�Ч�����ܷ��ز��г����Ƶ�Ӱ�죬δ���������߷��ɵĽ����������Դ��ڲ�ȷ���ԡ�������ԣ��ҹ��������������Խ�ƣ�����������ĺ�ۻ����£�ծȯ�г�������ծȯ��������ʼ�������7�³�������С���������ƣ���1����Ϊ�����������������������Ӱ�������ʲ���ծȯ�г���س̶ȽϸߵĻ����е��ķ��ա�

����

���÷��շ�������1.���ʾ�����ƽ�⣬�������������������ܹ�ʣì����

������ȫ������������������ҵʹ�������ѣ��й��������г����ҵ����ѡ��ߴ����˫�������Ͳ�ƽ�⾭�÷�չģʽ�����δ�Σ����ŷծΣ���ش�����һ����ʧ��ķ��ᆳ���������˾������Ĺ�ϵ�������ϴ�̶ȱ仯��������ҵĹ������������й�����������ģʽ���нϴ�̶ȸı䣬���Ȼʹ�ý�10�����й����������г���չ���õ�ģʽ��ò��ɳ��������羭���ڽ���Σ����ǿ�����ƻ�����������ʽ��������������ʾ��ò�ƽ�ⷢչ�Ĺ켣�ع�ƽ�������δ���������羭�÷�չ����Ҫ����֮һ�����ʹ���й�ǿ�������ҵ�����������������IJ������棬�������ڲ������ٵIJ���������ͨ����ҵ����ЧӦ�����ݵ��й��������IJ�ҵ�����У��γɽϴ������ȱ�ڡ�

�����ڴ˱����£���������ҵ��ӯ�������Ͳ���״��������̶ֳȲ�ͬ�Ķ����ƣ������Ǵ��ڲ������ع�ʣ����IJ�����С��ҵ����������ȹ������С��ҵ������ǿ���ڲ�������������С��ҵ��������ϵͳ�Է��ռӾ������������ִ����Ӧ���˿��������������»����ֽ������١�����������Ͷ����Ŀ��dz�����������ʴ���»����ʽ���������ծ������Σ���ľ��档

����2.���ó����ʱ��ر��ʲ��������»������������ص�ծ����ս�����

����2003�ꡪ2008�꣬�й���������������ó��ij���������������Ͷ�����������Ϲ�ҵ������л�����ٽ��������Ͷ���������ʱ�Ͷ������µľ�ҵ�����Ͷ������ʵ���ߣ���ҵ���ܵõ�����ͷź����ţ���������ҵĽ����������ֲ����й����ѵIJ��㣬��֤���й�����ҵ�ij������ţ���Ϊ���繤��������Σ����������һ����ƽ�⣬��4����Ͷ���ּӾ����ڲ�����IJ�ƽ�⣬����������Ͷ�ʱ�����һ��ʧ�⣬���ýṹ��ì�ܽ�һ���Ӿ硣

����Ŀǰ�й������ʱ���Ͷ����Խ��Խ�������Ӵ��ʱ������Ͷ�����Դ�����ص�����Ҫ�ص�Ͷ������ľ�������ģʽ��ò��ɳ�������ΪҪ�ؽṹ�еļ��Ͷ�����Դ������������Ҫ��Ͷ��ɱ�Խ��Խ�ߡ����⣬������ҵĸ�������ʹ���еͶ���������������ЧӦ�����������Ȼ�����ʱ��ı�Ч�ʲ����»����൱һ������ҵ��ë���ڹ�ȥ�������Ȳ��»�����Щ��ҵ����������ҵ�Կ���

�����������ھ��÷����ڣ�������ϵ������Ĵ������ڸ�ծ�������ڵ�ʱ�ϸߵ��ʱ��ر���Ԥ�ڵ�����½���ģ���Щ��ծ�ijɱ������dz��ߣ����Ǿ���DZ����������������Լ��ʱ��ر��ʵij��ڻ����Ȼ��ʹ����ծ����Ͷ����ծ���ݱ�ΪͶ����ծ������Ͷ����ծ��ɡ��������ʡ�����������������ծ��������ծ�������ʽ����ͻ���ѡ��ڶ����ڣ��й���������Ҫ�������;������������;���Ѹ��ת�ͣ������������Ͷ���������Ͷ�롢������Ч������;��÷�չģʽ�������γɡ�����������£��й��۾����������ʱ��ر��ʵ��»����������

������ˣ�Ͷ����Ӧ���й�ע�����»��ڵ���ҵծ���������Ϊ��ҵ��������Ͷ���п�����ȱ���ر��ģ����ڲ������ع�ʣ��ҵ�ĸ�ծ���ߵ���ҵ���ٵľ�Ӫ�����Ƿdz���ġ�

����3.��ҵ����ѹ���Ӵ�ҵ�ṹ��������Ҫ�仯

������ԭ���ϳɱ����Ͷ����ɱ��������ɱ����������ֵ�ȸ��ֳɱ����ز������ǣ��Լ��������ҵ����ҵ������Դ��������Ȳ��ϼӴ����ٵ�Լ���������������Ӱ�죬�й����еͶ�����ҵ�ijɱ������п��ܼ���ɥʧ��Ŀǰ������ҵ����������������Ȼ�ձ�������й������Ͷ��ܼ��Ͳ�ҵ���Թ����г�����ȴ�ĵ���ֵ�ӹ�ó�ײ�ҵ���п��ܺܿ�ɥʧ�������ơ���ʵ�ϣ��ҹ����ֲ�ҵ�Ѿ��ڶ������Լ����������г�������ɲ�ҵ���֣��Թ�ܳɱ������ǡ�

����4.ȥ�ܸ˹����У���С��ҵծ����տ��ܼ��б���

����2008��ȫ�����Σ���ı������ҹ������;��ò����ϴ�������������Ӳ��½���ա�Ϊ���ȶ������������ҹ��Ƴ�4���ھ��ô̼����ߣ�ͬʱҲʵʩ�˽�Ϊ���ɵĻ������ߡ�

�������ģ�ľ��ô̼����ߡ��ϵ͵����ʳɱ��Լ����ɵ������Ի�����������ҹ��ĸܸ˻�ˮƽ����ծ���ܶ�/GDP�������ܸ˻�ˮƽ���ҹ��ĸܸ˻�ˮƽ��2008���153%���������191%������2010�꣬�ҹ�����ƽ�ȣ������ģ���ô̼��������ȶ����õ�ͬʱ���为������Ҳ��ʼ���֣���Ҫ��ͨ���������⡣2010�������2011����ף��ҹ��������߿�ʼ�ع鳣̬�������Ⱥ�5���������ʺ�12����ߴ�������ʣ��ս��Ŵ�Ͷ�Ź�ģ���ҹ��߸ܸ˻���Ӫ��ʼ������Чά����ȥ����Ҫ����Ϊ���ط�ծ���е��ڣ����ٳ���ѹ������ҵ���ʳɱ��������������һ���ʽ��ѶȼӴ����������Ŵ�ʹ�ô���ȡ��ʱ������ʺϹ�ѹ����������ȥ�ܸ˵Ĺ����У�����ҵ��Ͷ����Ŀ���ӽ���������С��ҵ�����������ޣ�����������������������֮ǰ�ھ�Ӫ��չ���죬�ܶ���ҵ�ʽ������ѣ���������Ϊ�Ŵ�ΥԼ��

��������������Ϊһ�ֲ���Ҫʵ�ʵ�ѺƷ�Ϳ��Ի�ô�����������ʷ�ʽ���ڸܸ˻��Ĺ����в����ܵ���С��ҵ��������Ҳһֱ����ҵ������չ�Ŵ����ʹ�ģ�������������Ż��ҵĽ�����ȥ�ܸ�ͨ���Ŀ����������ɻ����������γɵĵ���ȦҲ�ɱ˴˽�����Ϊ�˴����ۣ�һ����𡣹����С��ҵ���������������������������������ʽ������ѵķ��գ�ͬʱ���е���������ΥԼ�ӻ��и�ծת��Ϊʵ�ʸ�ծ�ķ��ա�

����

��ʷ�龰�뵱ǰ���öԱ���������ͨ����ǰ������2008�ꡪ2009�����Σ���ڼ��ҹ�����ծȯ�г���ʷ�龰���жԱȣ��ο�2008�ꡪ2009�����м�ծȯ�г���������仯�����δ�������������ƽ����жϡ�

����1.��۾���ָ��Ա�

�����Ӻ�۾�������ָ��������2012��ǰ�����Ⱦ������ٳ����»���CPI��PPI�ȼ۸�ָ��Ҳ�ʲ����»�֮�ơ�

�����Ա�2008�꣬�ļ������۾��ò����������ڣ�ֱ��2009�������һֱ���ڵײ������ڴ��ڼ䣬GDP��CPI��PPI��ͬ������λ�ڵ�λ�ǻ���ֱ��2009������ȣ�����4���ڲ����̼�������̨���̶��ʲ�Ͷ���������ӣ�����������۸�ָ��������ȡ�

������1��PMI��̶��ʲ�Ͷ�ʣ����������������GDP���ٶ��ԣ��ھ��������ڣ�PMIָ����������������ԣ��ھ��ø����ڣ��̶��ʲ�Ͷ�ʾ���������Ե������ԡ�����ָ������Խ�һ����֤Ŀǰ�������е������Ѿ��γɡ�

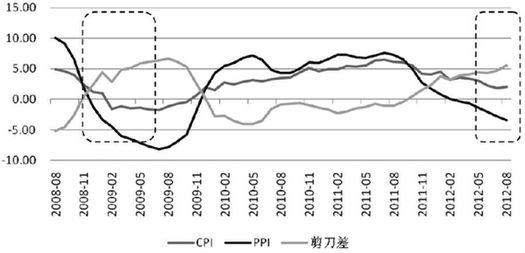

������2���۸�ָ�귽�棺2012��8��PPIͬ���½�3.1%���������μ۸Ƚ����������ɾ�ҵ����������7�µ�-3.7%��խ��8�µ�-1.5%��ԭ���ϻ���������7�µ�-1.5%��խ��8�µ�-0.6%�����μ۸��Եõ��ͷ��Ǽ۸��������ײ����źţ�˵��Ŀǰ�������ڽ���ײ����۸�ָ���Ѿ�û�н�һ������½��Ŀռ䡣������PPI�����CPI��һ���������ԣ���ĿǰPPI��δ����������£�CPI���������Գ������Ի�������2008���2009��ļ۸�ָ�����ƿ��Կ�������CPI��PPI�ļ���������۸�ָ���������Ȼ���֮�ƣ���Ŀǰ��������Ȼ�ʲ��ϼӴ�����ƣ���ͼ1��ʾ��˵���۸����ƶ������м���С����̽�Ŀ��ܡ�

����ͼ1 2008�ꡪ2009���2012������CPI��PPI������

��3���������ٷ��棺�������л��������Ѿ����ɣ������̼��ƻ�Ҳ½����̨�������ǵ��������ߺͲ������ߵ��ͺ��ԣ��̼����߶��ھ������ٵ�Ч������Ҳ����Ҫһ��ʱ�䣬GDPͬ���������Ȼ�����ʱ���ʱ���ֻ����һ���۲졣

��������������Ŀǰ�����Ѿ�����ײ�����һ����̤��̽�Ŀ����Խ�С��Ȼ���Ӹ���ָ��ķ����������ײ��ǻ���״̬���ܻ����������۸�ָ���뾭�����ٵ����Ȼ���ʱ�㻹��һ���IJ�ȷ���ԡ��ۺ�Ŀǰ�����������۾������������2008���ļ������ν�Ϊ�����

����2.������������߶Ա�

�����ӹ��ڻ���������������ߵ�ȡ����������ǰ������Ҳ��2008���ļ�����Ϊ���ơ�

����2008���ϰ��꣬��ֹ���ù��ȡ����Ʋ��ϸ����ͨ�����ҹ����ù������ص㡣��2008���°��꣬���Ž���Σ�������ӣ��ҹ����ó��������Ե��»������ù������ص�תΪ���־��ÿ���ƽ������������������תΪ���ɣ�2008��10��������Ϣͨ������ʵ�ʶȿ��ɵĻ������ߡ������̼�������̳�̨�������ƶ���ʮ���ʩ������4���ڵľ��ô̼���������֮���ƣ�2011�������������Ļ�������ʹ�÷��ز�����Ч�������֣�CPI���ֻ���֮�ơ�������ŷծΣ���ı��������ھ�������������������������������ڸ���Ҫ��λ�ã�����������֮��ʼ���ɣ�2012��6��7�·��Ⱥ����ν�Ϣ���������ع����������������г�ע�������ԡ������̼�����Ҳ�����������س�̨�ȶ�����������Ͷ�ʵ����ߡ�

��������������2008���ļ�����2012�������Ⱦ��������ߵĹյ㣬����Ϣͨ���Ͳ����̼�ͨ���Ŀ���ʱ�㡣

����3.������������

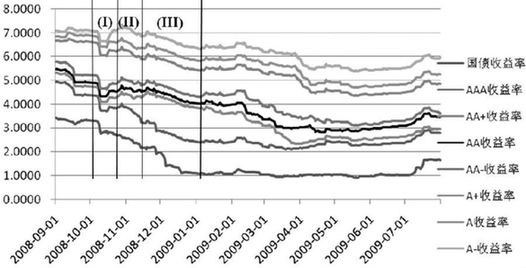

����2008��10����2009��6�£�ծȯ�г����ƴ��¿ɷ�Ϊ���������Σ�

������һ�Σ���2008��10��9�����н�Ϣ��10�µף����ܹ�ծ�������������߷��������½�������ծ������ȴ��û����Ϊ�����Եĸ��ƶ����С��෴�������г����ھ���Ӳ��½���յĵ��ǣ�����ծ�������ڴ��ڼ�С�����У���������������Ѹ������

�����ڶ��Σ���2008��10�µ�11������Ѯ�����Ż������ߵķ��ɺͲ����̼����ߵij�̨���г��Ծ��õĵ����������⣬AAA������ծ�����������У�����������ծ����ˮƽС������������ˮƽ����������

���������Σ���2008��11������Ѯ��2009��6�£�����4���ڲ����̼����ߵ�ȫ���̨�̶��ʲ�Ͷ�����ٵ��������������Ȼ��������õ�ȷ�ϣ�����ծ����������ˮƽ�������У����У�2009��1�³���ծ������ˮƽ������ͣ���ʱ��������ˮƽ�ﵽ���־�Ž�Ϣͨ����һ���䡣�������г������ʱ䶯�����ͼ2��ʾ��

����ͼ2 2008��9�µ�2009��7�¸���������ծȯ�������ڣ�����������

�������ݶԸ�����ָ����о�������������Ϊ����ǰ��۾���ָ�ꡢ����������������������Լ�ծȯ�г���������䶯���ƾ���2008���ļ������ơ�2008�꽵Ϣͨ���Ŀ���ʹ���������������ԣ���Ͷ���߶��ھ���ǰ���ĵ��ǵ�������ծ������������Ի����������������������ϰ���������������խ��������ʷƽ��ˮƽ�����������������ʼС������δ���������Ż������߷��ɡ����ø��ջ������ٴγ�������������������Ρ�(�����ڻ��з���ѵ���� ���)

�������ߣ������ڻ��з���ѵ���� ��� (��Դ���ڻ��ձ�)

�˲���)

�˲���)

����˵�������а�