��ָ15������ͼ

�����»�����Ϣ������������������ҹ���ɴ�����ܴ���ΧӰ�죬�������еͿ�����ָ����2045.46�㣬��0.48%���ɽ�1.50�ڣ����ָ����8231.11�㣬��0.63%���ɽ�2.14�ڡ�

������鷽�棬��ҵ���ȫ���µ���֤ȯ�����캽�ա��Ľ����С���ɫ��������ǰ��

�����ӽ�����Ϣ������������Χ�г����ΪA��������������Ӱ����ɫ��Ϯ����ɳ�����Լ������IJ��������������г��е�����������˹��ҵƽ��ָ���µ�184.84�㣬����12,571.34�㣬����Ϊ1.45%����˹����ۺ�ָ���µ�37.08�㣬����2,846.81�㣬����Ϊ1.29%�����ն�500ָ���µ�19.03�㣬����1,355.50�㣬����Ϊ1.38%��

����

��·Ͷ�ʽ���Ͷ������������ذ��Ļ�Ծ��������21���;��ñ����ƣ���λ��·ϵͳ��ʿ��֤ʵ���������ݶ�2013��ȫ����·�Ļ�������Ͷ�ʼƻ�Ϊ5300��Ԫ���Ը���2012������ƻ���5160��Ԫ��ģ����Ϣ��ʿ˵����5300��Ͷ�ʼƻ��ƶ��ۺϿ����˵�ǰ��ʩ�����������漰�Ľ����ʽ�Ҳ���б��ϡ�

����

ӵ�о��÷������õ�����ʼ���������õ��������߳��ȣ�10�¿�ʼ����������������Դ�� 11��14�չ�����10���õ���������ʾ������ȫ����õ���3998��ǧ��ʱ��ͬ������6.1%����һ������ͬ�����»�5.25���ٷֵ� ��������9��2.9%�����٣�������3.2���ٷֵ㡣���õ������ٴ�����ӡ֤�˾��û�ů�������綯�������о������ܾ���ʦ����ָ��������������Ч�������֣��ټ�������ͬ�ڻ����ϵͣ�Ԥ��δ��3-5�����õ���ͬ�����ٻ���������

�����ܾ���������õ����ش�����ȫ�������������ݳ��ֺ�ת�����������չ�����������ʾ��10�²����������10444��Ԫ��ͬ������13.7%�����ٽ�9����������ٷֵ㣬������7�����¸ߡ���һ���棬����֧����������ϵ�ˮƽ����ʾ

����

��ǰ��������������ƽ�ȡ��������ջ���������������ͷû�м����µ�������С�����ǣ����ٴ�վ��2050���֧��λ���ӽ������������̵Ķ���ָ�꿪ʼ��ת���������ڽ��ռ���С��������

����

����Ͷ����Ҳ���ܱ�̫���ϣ�������ּ������������û�а������Ƶĸ�֡������������Ͽ�������A���еĶ���������ǣ�������ϡ����ɫ�������ڽ��ڽ�Ϊ�ټ�����ɫ����ϴα�������11��7�գ������Ĵ����´����ճ�һ��С�����ߡ���ɫ����������Ƶ����ǿ�ƻ�����һ��������Կ������õ����Ȼ�������Ϊ��Դ������ھ��õ����жȸ��ߡ�

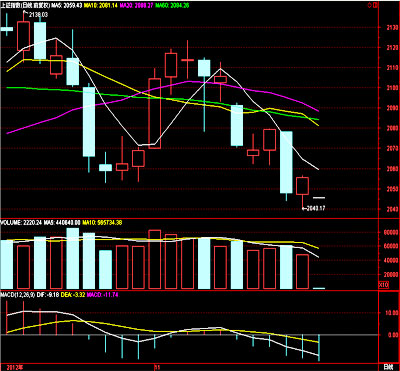

�����Ӽ��������Ͽ��������������µ�֮���̶���ָ�꿪ʼ������������K����������KDJָ���Ѿ����ײ��е�ͷ���ϵļ�����60���Ӽ����K���ϣ�KDJָ���Ѿ��ײ���棬�����������ԡ����⣬MACDָ���е������ʼ���̣����������Ͻ����ߵļ���

����

����ָ��ĺ�ת������ָ���ļ����Ϲ�����������������Ҳ����û�����ǡ����Ⱦ������ܲ��㡣���ջ��е��ճɽ���С��ή����358.8��Ԫ�ijɽ���ƽ�8��31��352��Ԫ�ĵ���ˮƽ�����е��ճɽ�Ҳή����368.4��Ԫ�����гɽ��ϼƽ��Ϊ727.2��Ԫ�����������ڵ��µ���ˮƽ������֮ʱ�ɽ���û����Ч�Ŵ�˵�����ʽ�Ľ���̬�ȡ�

�������⣬��ָ�ڻ�����Ҳ��ӳ����ͷ�Ľ����Լ���ͷ��ǿ�ơ����վ�����ָС�����ǣ�����ͷ��������������ڽ��ף��ƺ��������ڼᶨ���֡����н����̺�ijֲ�������ʾ��������ԼIF1211��վ�������֣��Ʋ������º�ԼIF1212������ͷ��������Զ���ڿ�ͷ������IF1211��Լǰ20λ��ͷ����6698�֣�ǰ20λ��ͷ����5861�֡��������º�ԼIF1212�ϣ�ǰ20λ��ͷ����5407�֣�ǰ20λ��ͷ����7162�֡��ۺ�������Լ��������ͷ�������1291�֣�����ͷ����1301�֣���ͷ���Ե������㡣

������ˣ����ջ��з���������

����

����֮·ע������̹���������ܵ���˵�����մ��̻�������յķ������ƣ������ڳɽ������ԡ���ָ�ڻ���ͷ���ᶨ�Լ���Χ�г����������£�����֮�ý���������ۣ�����ز�ۡ�Ͷ������������¡�

����

�������۵㡿

����������������Ƹ���˱���ʵ��

������ָ֤��2132���ѹ���ٶ����ֺ�2100��Ҳ����ʧ�أ��������з�������2085������ѹ���ϴ�Ҳ����60�վ��߸��������ɷ�ѹ�����·�֧�ſ���δ��һ��ʱ��2006�㽫���ٿ��顣Ҳ������ɱ�����������ڻ��ײ��ź���δ���֣��������������δ����Ťת�������ϣ����Ƹ�����豣�ֽ������ʵ����Ʋ�λ����ʵ�����ȴ������ʵĻ��ᡣ

�������Ż���: ���л�����������ȡ

������Ŀǰ���л����£���Ҫ�ľ���Ӧ���ǻ���Ѱ��ҵ��������ƺͳ��������Ĺ�˾�����г���ֵ�ϵ͵�ʱ���ȡ��������ȡ���IJ��ԣ������벢���У������г����ִ���ȷ���������ҵ�����������Դ��ɡ���ֵ��������Ĺ�˾Ҫ���Լ��֣�����Ʒ����Ҫ�����������Դ�ͳƷ�ּ����Ծ����ijɳ��ɡ�

�����������̣����ߴ��̷������ܷ���

��������ϵͳ��һ��������5�ա�10�ա�20�ա�60�վ��߾����������ƣ�������Ҳ��������ή���������̵�����Ѿ��γɣ����������������Եķ��������������Ƹ������Ťת���Ƚ���Ͷ�������豣�ֽ���̬�ȣ��ȴ������ת���ٽ���ף���·�ʽ����ѹ���ϴ��䴫�Ի��������س��أ���ˣ����ߴ��̳��ַ�����Ͷ�����Կɿ�����ܷ��յĻ��ᡣ

�������֤ȯ��Ŀǰ2045��֧����Ч

�����������д������ڵ����µͣ�����û�г��ֻֿ��̣���ָ֤����2045���·�ͣ����ʱ��̣ܶ�˵��Ŀǰ2045���֧����Ч����ָ֤���ļ�����̬�Ͽ���δ�����������գ��Ϻ��г��ijɽ����ָ���600��Ԫ���ϣ����̾��л���ͻ��2090�㵽2110��һ�ߵ�ѹ��λ��

��������֤ȯ������������ֹ�� �µ��ռ������

�������ڴ�������һ����ѹ������������ٽ����������ս���Ҫ�������֣��г������ʽ�ij���ѹ������Ҳ���ع��ڱ��ۡ��г�����û���������أ����߶Թ����ʱ��Ŀ�բ���������������������������ƣ����õļ������Ⱥʹ�������ɵĵ�ֵ״���ȶ����г����߱�������ն��ܡ�Ͷ�ʲ����ϣ�����Ͷ�����侲���������ֽϵͲ�λ��

����

����ǰ���������

�����ʽ𡰰�ս�����й�������������ھ��������»��������г������Ŵ������½��Ĵ��£����йɵij���ǰ���Ͷ�������ɣ�Ŀǰ���ж�ֻ���й��ƾ�����ֵ������ʷ��λ������ǰ����ͼ��ǡ�Ӳ�ҵ����桱���ʽ�Ҳ��˲������磬ͬʱ����Ȩ��Ҳʹ�����йɳ�Ϊ�������ʽ�ı���֮�أ���ͬ�ʽ��ڼ�ֵ��۸�֮�������Ȳ��ģ�����Ͷ�ʹ��ߵ�ʹ��Ҳʹ���ʽ�����������������������Ŀ�ĸ��Ӹ��ӡ�

�������йɵ��Գ�Ԥ��

������9��26����֤��ָ����2000��εײ��������������йɵķ������Ȼ����ٳ�����Ͷ����Ԥ�ڡ���������ҵָ����һ�ε��ۼ��Ƿ��ߴ�6.88%����Ӯ����Լ4���ٷֵ㣬�г�����ԶԶ������ɫ�������ɾ�ȴ�ͳ�����ϵĸߵ���Ʒ��

�����������й��ڻ���ָ��Ȩ�ؼ�����˵Ŀǰ��������2000���Ϸ������й��ǵ�֮����������������

�����ӳɷݹɱ����������ۼ��Ƿ��ϴ�Ĺ�Ʊ�����������У�12.43%�����������У�11.46%�����й����У�9.69%���ȡ����н�����ΪȨ�ش��У��ڷ�����������12�������գ���ǿ�ơ�

�������ͬʱ����۹����е��������й�Ҳͬ������ǿ����8ֻ����H�ɵ�ƽ���Ƿ�Ϊ12.66%���������������Ƿ��ߴ�23.60%����ũ�����ļҹ������е�H���ۼ��Ƿ�Ҳ����10%���ϡ�

�������ļ��������г������й�ǿ�������γ������Աȵ���Ͷ���߶����й�����ҵ������֮����Ͷ���߶��ھ��������»���ʹ�Ŵ�����ή����ͬʱ�����г���ѹ���侻Ϣ�2009��-2010���Ŵ��������Ŵ������ʲ������½��ȵ��ǻ�֮��ȥ�����ֵ���ʹ�����йɳ�ΪA���г��й�ֵ��Ϊ���˵�Ⱥ�壬��ƽ���о���һ�ȵ���1.06��������Ŀǰ����10ֻ����A�ɴ����ƾ�״̬�����ġ��ַ���ƽ�������С����ŵ��о�����������0.9����Ҳ��A����ʷ���״γ������йɴ�����ƾ���������г�Ϸ�ơ����й������˰ײ˼ۡ���

����Ҳ��������ǰ���Լ����˹ɼ��γɵ���ϣ����ʽ�����˾���硣��Ȩ�������йɳ�ΪһЩ�������ʽ�ı���֮�أ���֮˫��Ͷ�ʹ��ߵĹ㷺Ӧ�ã���ͬ�ʽ�������йɵ�Ŀ��Ҳ������һ��

����QFII�����ʡ����Ŀ�IJ�ͬ�ֶθ���

����QFII�������ࡣ9�³�������������Ϊ�������������й���������Ͷ�м��峪�գ���Ħ�����š�����ȶ������Ͷ���µ��������й�����������������ڵع��������˲�С�IJ������������йɶ��߳��ִ���µ��������º���������ʱ����Ͷ�еĴ������գ�ǡǡ���������йɵĵײ���

��������������������¶����Ͷ���ߴ���۾����ǣ�QFII�����й��ϵIJ�λʮ�ּ��У�ռ�����ֲֶܳ�Ľ����ɣ����ж���Ϊս��Ͷ���ߣ�û���κμ�����Ϊ��

�����������������ȲƱ���¶���������й��ٴ����������µ�����һЩ�г�������ʾQFII��Ȼ��ʾ�������йɵ�Ũ����Ȥ�����������ҵ�������ϴ��QFII�����̺�֤ͨȯ���ʲ���γ��������йɴ��ڽ�����ϯλ�ϣ�һ�ȱ��г����Ϊ�����ס���������ȻQFII�IJ�����������Ͷ�е��о����Ų���ͬһͶ�����壬����ͬ�����ʱ����������˻��������в�һ��������Ŀ�ġ��г���ʿָ��

����

���������������ʹ��õļ�����Ŀ�Ļ�����������г���Ӱ�����ڲ����л�ȡ�������档����

���ʼ��ػ��طֺ졣���������ʽ��dz��ڼ��������й��еĵ��ʹ������������м���ȫ�����йɵ�ǰ10����ͨ�ɶ��ж���������Ӱ���ҳ����ڴ��������������ϡ��Թ�������Ϊ����������ĩǰ10����ͨ�ɶ��У�����𡢲���������������������˺�������A�ɶ����г�����Ͷ���߹���7�ң�������6��Ϊ���ʡ�

�������ʸ����ڴ��е���ʱ���ڳ������йɣ���ʾ����������й����ڼ�ֵ��Ϊ���ã������ֺ������һ�������ʽ��ǵ���һ�ؼ����ء�������ʾ��ǰ�����йɵĹ�Ϣ�ʶ�����һ���ڶ��ڴ�����ʣ�ƽ���ﵽ3.89%�����������йɹɼ��ܲ������Ƚ�С������£���������ָ���ۼ�����3.28%�����ֺ������Ǹ�Ϊȷ����Ͷ�����档

���������Ų������ʽ����ָ�ڻ��ױ��г�������е����йɲ�λ�Ϳ��Լ�һ�㡰���ա����Ӷ���ȫ�ܿ��ɼ۲����������Էֺ�Ϊ������Դ���⽫��һ��������ֲ�������г�����֮�����ϵ��

����

������ֺǻ��г������������Ҷӡ����˾10�������������йɵĶ��������DZ������йɷ��������г���������Ҫ������10��11�ջ�������Ĵ��У������ʽ�Լ2��Ԫ���˺��Ĵ��йɼ۳����߸ߣ��γ����г������Ļ���������ʷ�Ͽ���ȥ��Ҳ����ͬ��ʱ�䣬�������ִ����г��������⣬�ۼƷ��Ƚӽ�10%��

����ҵ����ʿ�ƣ�������ֵ��ַ��뵱ʱ��Ʊ�ļ�λ�йأ���������Ե�λ�����ȡ�������������ɼ۵İ취�������ۼ���һ���Ƿ�������£������ڹؼ��۸�ҵ�����Ϊ����

����������ʿָ�������˾�����Ĵ��е���Ϊ����������˿���أ���ȫ��Ϊ�������г����ģ�������ξ����������ֺ����ʽ���ҹ����о��趨δ�������ڡ�

ͨ������£�������ֺ�ɼۻ����൱����ʱ����ά��ǿ�ƣ�����ЧӦ��Ϊ�������������й�֤ȯ����

����

���ü������Խ�������������������������������й�ָС�����ǣ����г�������Ȼʮ�ִ��������е��ճɽ���С��ή����358.8��Ԫ�ijɽ���ƽ�8��31��352��Ԫ�ĵ���ˮƽ�����е��ճɽ�Ҳή����368.4��Ԫ�����гɽ��ϼƽ��Ϊ727.2��Ԫ�����������ڵ��µ���ˮƽ���г��������ȵ��ԡ�

������ָ�����ھ��ߵIJ�����ʾ�����߶��˫���ƾ����У�������������ȴ�������ҵӯ���ĸ��ơ������幫����CPI������ʾ��ͨ�;����������PPI��������������������ԭ���ϼ۸���������������������IJ������������ṩ����������������۾���������Ȼ�������ȡ���ǰ����ί�Լ������۲��ž���̬��Ϊ��������ھ��û�����ʵ��7.5%������Ŀ�꣬���й����������ٵĸ����ⲿ�����Խ������ҹ��������������������ۺ��������г������������ɺ�۾������ƾ������������������ƾ����У����߲����ܹ������ߵ�Ӱ��ϴ�

����10�·ݾ����������к�ת����ʾ���й��������Ȼ����ļ������ʻ����̶��ʲ�Ͷ���ۼ�ͬ������20.7%����ҵ����ֵͬ������9.6%���������Ʒ�����ܶ�ͬ������14.5%��ó��˳��Ϊ319.9����Ԫ�������������Ƿ���г�������Ȼ�������ʣ����Ӿ������ȵ���ҵӯ���ĺ�ת����ʱ�գ��г�����ҵӯ��Ԥ�ڵĸ���������Ҫ����3�������ϳ�����ת�����ݡ���ˣ��������ȶ��г���֧��������Ȼ���ڣ�������������г��������������й�����ת�͵�������Ȼ���ڣ���������̨�����ƽ����ʱ��г�������Ҫ��ԵĴ���

�����ļ��Ⱦ��õĶ��ڸ�����������ⱻ��ʱ���ã������L��ȷ����δ������������ǿ�����յĶ��������г��ֻ������ת������ľ����С�

����9�·���Ѯ����������ע��˲���������������ߵ�ϸ�仯���������߷��棬����Ͷ�����ڽṹ��������·���Ǽʹ콻���غ����ô����衢�����Դ�뻷�����Լ��ṹ�Լ�˰�ȳ�Ϊ�ж��ڵĹ滮�ص㣬��ЩӰ���Ъ�Ե����䵽�г���ͬ�����棬�������������Ե��ȵ㡣������������ƽ���г������������������������۸߱����������и�������ù����г�����ͨ�������г��Զ��������Խ��е��ڡ�

�������������������棬10��M2ͬ������14.1%����2011��10��ĩ12.9%�����������������»��Ƚ���0.7���ٷֵ㣻M1ͬ������6.1%���»��Ƚ���1.2���ٷֵ㡣ͬʱ��10�·�����Ҵ�������5052��Ԫ������13���µ��µ͡���CPIָ�걣�ֵ�λ�뾭��ָ��������ů��̬���������������ν�Ϣ���ε������汸���ʺ�ȫ�����ҹ��������������������ͬʱ���Ҳ�����ȶ������������Դ��Ĺۣ������������ô�������;�С�����էů��������״�������˵���̼����õ������������������ڡ�

�������˵����������������Ը������ƶ�����

���A�ɷ��������������Ե�˫�ؿ��飺�ʽ���Ľ��ź�Ʊ���������ӡ����������ʽ�������ع����������±��ֻ���ƽ�ȣ����г����ʽ�۸��Ѿ���ʼ���ǡ������ܶ�����������7�켰28���ܼ�1860��Ԫ����ع��������������IJ������ʷֱ�Ϊ3.35%��3.60%���������ܳ�ƽ�����ǵ����ܵ�����ɿ���ع�4040��Ԫ��������IJ������������������ܻ��������ܾ�������̬�ơ������ʽ�۸��ƽ�ȣ�һ����������11�·ݲ������Ͷ���Լ����ռ����Գ�����ת��Ӱ�죬��һ�����������ڸ������̶��ڽ����ʽ�����ȶ���Ԥ�ڡ�

����������ֵ��ע����ǣ��г����ʽ�۸�ʼ���ǡ������е�13�ڹ����ֽ��б����������б�����Ϊ4.70%������������������

�����ֽ���б���������Ҫ�������źš���Ȼ�г��ʽ����ʻ����ϴ��ڿ���״̬���������ڹ��ⶨ���б�Ľ��������6���¶����б�����һֱ���У������ӽ���ĩ��ҵ���жԴ�������ϴ�Ʊ�������棬��С��ָ�ʹ�ҵ��ָ�����µͣ���С��ָ���Ѿ����־�������������Ҳ�ǶԽ��ѹ������й���ټ��ϣ�IPO�����ڿ��ܻ���٣�

������ڹ����ϵ���ѳ��ָ��ơ�������ʵ������ȫ��������ѡ֮���������Ԫ���ƽ����Ƕ����д�����Ʒ�µ����������ʲ��ķֻ���ӳ��������ŷ�����Ρ����������ٵļ���ȷ���ԡ����ֲ�ȷ�����ڹ���Ҳͬ�����ڣ����컦�����гɽ���������µͣ������ij���δ����ζ�ŵؼۣ�����˵����ǰͶ���ߵIJ�������ϵͣ��һ�����λ�������½�����Ȼ��QFII��RQFII�������������ã�����ҵӯ�����ƵIJ�ȷ���Ժ��г�����ѹ���������谭�˴�Ͷ���ߵij������顣

�����ϣ�������Ӧ������ɢ��������������������й�֤ȯ����

�����������������������ݴ������߸��˹۵㣬����Ͷ���߲ο��������������۵㣬������Ͷ�ʽ��顣Ͷ���߾ݴ˲������������Ե����� (��Դ���»�����)

�˲���)

�˲���)

����˵�������а�