�˲���)

�˲���) |

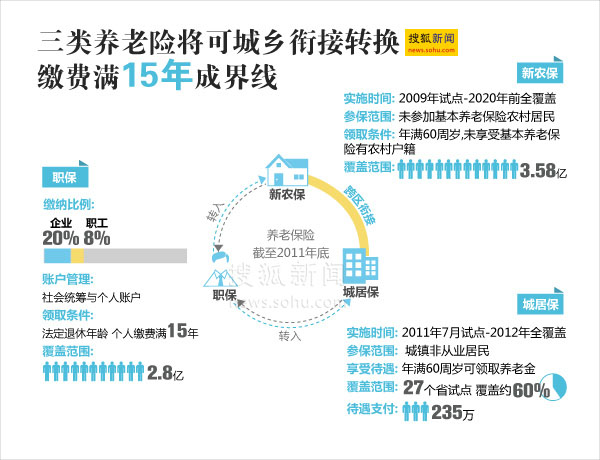

| �ɷ���15��ɽ��ߣ��Ѻ�������ͼ�� |

�������粿�ͳ������ϱ����ƶ��νӰ취����������������������12��16��

�������粿�ͳ������ϱ����νӰ취�������ְ��ת���ɷ����ɺϲ��ۼ�

�����¾���Ѷ �����ߺ��������ҹ��������ϱ��ս�ʵ���ν�ת�������粿���վ͡��������ϱ����ƶ��ν����а취�������������������12��16�ա����취��������ҹ�ְ�����ϱ��ա���ũ���Լ�����������ϱ��ս�ʵ���ν�ת�����ɷ�����Ҳ����ȷ����취��

���������÷�Χ�� �α��������Ϸ���ת��

�������취���涨�������ҹ����е��������ϱ��գ�����ְ���������ϱ��գ���ְ������������ũ��������ϱ��գ�����ũ��������������������ϱ��գ����Ǿӱ��������μӹ����ֻ��������ϵ���Ա�����ν�ת�����ϱ��ա���ֻ�μ���һ�ֱ����ƶȣ��ڿ����ת��ʱ����Ȼ���ո��ƶ������Ĺ涨ת�ƽ�����

������Ҫע����ǣ����취���������д��ڽɷ��ڡ�δ��ȡ���ϱ��մ�������Ա���Ѿ����ݻ��߰��涨��ȡ���ϱ��մ����ģ�����Ҫ���¼����������˲����á��취����

�������취����ָ���ν�ת����Ҫ������������ְ��תΪ��ũ����Ǿӱ�����ũ����Ǿӱ�תΪְ������ũ���ͳǾӱ���ת��

������ת�������� �ɷ��Ƿ���15��Ϊ����

�������취���涨���μ�ְ���ɷ�������15�꣨�������йع涨�ӳ��ɷ����ޣ��ģ������������ũ����Ǿӱ�ת��ְ����ְ���ɷ�������15��ģ����������ְ��ת����ũ����Ǿӱ���

������������粿��ʾ������Ҫ�ǿ��ǣ�ְ������ũ�����Ǿӱ��ƶȶ��涨�ɷ�������15��Ϊ�������ܻ������Ͻ����������ְ���Ĵ���ˮƽ��Խϸߡ�

������ˣ��涨ֻҪ����μ�ְ���Ľɷ����ޣ���������ũ����Ǿӱ��ɷѶʱ�䣬������ת��ְ���ϲ��������������������ȵر��ϲα���Ա��Ȩ�棬ͬʱ�����α���Ա���ڲα��������ɷѣ��������ڸ���ԭ����ְ���ɷѲ���15��ģ�������ᱣ�շ��Ĺ涨��ְ��ת����ũ����Ǿӱ����ɺ��߷��ӡ����ס����ܣ�Ҳ������ְ���ɷ����������ɲα���Ա��Ȩ����ʧ��

������ת�ƶ�ȡ� ֻת�����˻���תͳ�����

�������취���涨���ν�ת��Ҫ�������˻�ȫ���������ͬת�ơ������粿�ر�˵�����������ౣ���ƶ��ϵIJ��ְ������ũ����Ǿӱ�ת�ƣ���ת��ְ��ͳ�����

���������Ŀǰ�ҹ��������ϱ����ƶ��У�ֻ��ְ����Ϊͳ������˻���

�������粿��ʾ����һ��ͳ������ǹ��Ҷ�ְ���ƶȵ�ר�Ű��ţ����������DZ���ְ��������Ա�Ļ��������ũ�����Ǿӱ��ƶ���û����һ���ţ������ⰲ��������ȫ��֧���Ļ������Ͻ����ְ������ũ����Ǿӱ�����ת��ͳ����𣬻ᵼ�¸����ƶ��ʽ����ϵIJ�ƽ�⡣

�����ڶ���ͳ�����������˻����ʲ�ͬ�������ڸ������С���ְ���ƶ��ڿ����ת�ƹ涨Ҫ��ת12%��ͳ�������Ϊ���ʵ�ƽ�ⲻͬ����֮��ְ������ĸ���������ֱ������Ϊ�α���Ա�ĸ���Ȩ�棻�α���Ա��ְ��ת����ũ����Ǿӱ�����ת��ͳ�����Ҳ��Ӱ�������Ȩ�档

�������ɷ����ޡ� ת��ְ���ɷ������ۼ�

�������취���涨���α���Ա��ְ��ת����ũ����Ǿӱ�����μ�ְ���Ľɷ����ޣ��ɺϲ��ۼӼ���Ϊ��ũ����Ǿӱ��Ľɷ����ޡ��α���Ա����ũ����Ǿӱ�ת��ְ������μ���ũ�����Ǿӱ��Ľɷ���������Ϊְ���ɷ����ޡ�

������������粿��ʾ�������涨�Ļ���������ְ������ũ����Ǿӱ��ƶȼ�Ľɷ�ˮƽ����ܴ�һ��ﵽʮ����������ʮ����

����������ũ�����Ǿӱ�ת��ְ������ԭ�ɷ�����ʹ����Ҳ�������Ͻ�ļƷ�Ӱ���С�����Ҹ����˻�ȫ��ת������ڽɷ���������Բα���Ա����������˹涨�������㡣

����������ְ��ת����ũ����Ǿӱ��IJα���Ա��Ϊ�˱�����ֲμ�ְ������ũ�����Ǿӱ�������15������ܲ���������������涨������ƶȵĽɷ������Ժϲ��ۼӼ��㣬������������ά���α���Ա��Ȩ�档

�������ر����ѡ� �ظ��α��ɷ�Ҫ�˻�����

�������취���涨���α���Ա�ظ��μ�ְ������ũ����Ǿӱ��ģ�����ͬһ����ڳ����ظ��α��ɷѵģ�������ũ����Ǿӱ��ظ�ʱ�νɷѣ��������˽ɷ���Ӧ����˻����ˡ�

�������������ȱ���ν�ת����Ŀǰ�ҹ��ظ��α�����϶ࡣ������������8�µ��籣��Ʊ�����ʾ������2011��ף��ҹ���112.42�����ظ��μ��������ϱ��գ�9.27�����ظ���ȡ���Ͻ�6845.29��Ԫ��

�������粿��ʾ���ҹ����籣�ƶ���ơ����в������ظ��α����ظ��α���Ҫ�м������أ���ͬ�ƶȵ�ʵʩǿ�Ȳ�ͬ����ҵ��Ա�μ�ְ�����ڷ���Ȩ���������μ���ũ�����Ǿӱ�Ŀǰ��ѭ������Ըԭ�α��ɷѵľ���涨Ҳ��ͬ����ְ��Ϊ���½ɷѣ���ũ�����Ǿӱ�Ϊ����ɷѡ���Щ��ʹ���ظ��α����Ա��⡣

�����Դˣ����취���涨�����ظ��α��ģ����ȱ�������ˮƽ�ϸߵ�ְ����ϵ�������ظ��α�ʱ�ε���ũ����Ǿӱ����˽ɷ��˻����ˣ������ܼ��������Ա�ɴ˴����Ķ���ɷѸ�����

���������Ķ������粿���ڡ��������ϱ����ƶ��νӰ취���������ȫ��

������״��

�����������������ϱ��ղα�������4.59��

�������粿��Ӧ���ϱ��շ���ƫ�� �����ƶ����ԭ��

�����ٷ���

�������粿�����ϱ��շ����ɹ����ƶ� �����������

�����¼ұ�:��������������ĿҲҪȷ�����ϱ���Ͷ��

�����й��������ϱ�����ǰ8��ʵ���ƶ�ȫ����

�������粿��2011��������ϱ��ջ�����19497��Ԫ

�������ɣ�

�������ϱ��մ������� ���ֵ�������500����(ͼ)

�������ϱ��տ�����Ѹ������ ���Ͻ�ȱ�������仯

��������Ե���ǰ�������ϱ��� �����ɱ����ӳ�����

����������

��������17��ǰ�����ϱ��� ���ÿ�½���2Ԫ���Ͻ�

�����㶫��������ϱ��ղ������� �������Ͻ�

�������ʽ��ͣ�ְ��ͳ�����

�����Ƕ��ڲ������ʻ����ֵĽɷѣ���Ҫ����ͳ�����ͳ�����������е�λ�ɷѶ�ͳһ�ŵ�һ�������Ļ��֣�Ȼ���ٴ����ͳһ��ͳ�������֧���������Щ��Ҫ���ܴ����IJα���Ա��

���������ֵ�ͳ������Ƿֱ�����ģ����������и��Ե�ͳ�����

�����ݱ���������2007��ף��ҹ�����13��ʡ����������������ʵ�����ϱ���ʡ��ͳ�10�����ҵ�ʡ���Ե��м�ͳ��Ϊ���������ʡ����Ȼ���ؼ�ͳ��Ϊ����

������νͳ�������һ���ķ�Χ�ڣ�ͳһ�ﻮ���ϱ��ջ�������ɡ�������ʹ�á�ÿ��ͳ�������Ը����������ϱ��ջ����ƽ�⣬������Ҫ�鱾ͳ����֧���ʹ�ã�ȱ��һ�㶼��Ҫ���������ͱ����������

��������α���ԱҪ�ڲ�ͬͳ����֮��ת�����ϱ��չ�ϵ�����п���Ӱ�쵽������ͳ�������ϱ��ջ�������ɺ�ʹ�ã���ˣ������ͳ��������֧�����ϱ��չ�ϵ�ġ����ϰ���ת�ƣ�����Ҫ����һЩ���������ٿ��ܵ���ʧ�����磬Ҫ��α���Ա��ת����ۻ�����5~10�걣�ѣ�����������֮������ת��ص����ϴ�����

�������������Ƚ�Ƶ�����Ͷ��ߡ����ر���ũ����˵�������������������㣬��ˣ��ܶ��������˱�����Щ�����ڶ����Ƚ����ᣬ��������������������Ϊ���ϱ��չ�ϵ����˳��ת�ƶ���ɵı��ϲ���ͻ��Ϊ����ͻ�������⡣�ھ��ý�Ϊ����Ͷ���������ΪƵ���ķ��������������ֱϽ�к���ʡʵ��ʡ��ͳ��֮�⣬������ؼ�ͳ��Ϊ����

| [1] [2] [��һҳ] |

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�