�˲���)

�˲���)

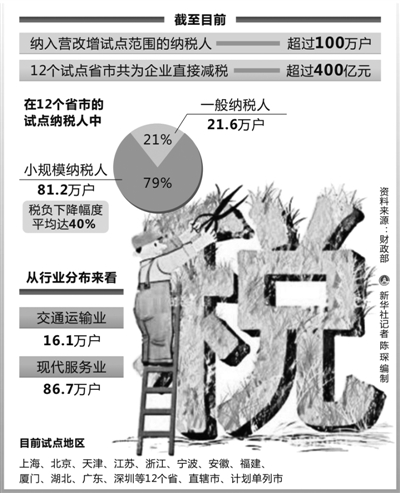

������2012��1��1���Ϻ���Ӫ�������Ե������������Ե����������12��ʡ��ֱϽ�кͼƻ������С�����Ŀǰ�����롰Ӫ�������Ե㷶Χ����˰�˳���100��12���Ե��Ϊ��ҵֱ�Ӽ�˰����400��Ԫ��С��ģ��˰��˰���½�����ƽ����40%������֧����С��ҵ��չ��

������ǰ���е�Ӫҵ˰������ֵ˰�Ե���̸���ϴ�����Ϣ����Ӫ�������Ե㽫��ʱ����ĸﷶΧ������ͨ����ҵ�Ͳ����ִ�����ҵ��ȫ����Χ��ȫ���ƿ���

������2012���‘Ӫ����’�Ե�����Բ����ɣ��ĸ�ȡ��ͻ���Խ�չ�����������йظ���������ǰ�ٿ���Ӫҵ˰������ֵ˰�Ե���̸���ϱ�ʾ�����Ե�������������Ӫ��������ȡ�����Գ�Ч��

����˰�ƻ�����Ч����

�������й��Ե������˰���Ÿ����˽��ܣ���Ӫ�������Ժ�ʵ�����ɡ��������ա�ȫ����˰�������ֿۡ���ֵ��˰��ת�䣬������ظ���˰�����⣬Ϊ��ҵ�����˸�Ϊ������˰�ƻ�����

����һ�Ǵٽ��˶�������ҵ����ںϡ�һ���棬��Ч����������ҵ�ɹ��ִ�����Ļ����ԣ��ٽ�������ҵ����������ʹ��·�չ����һ���棬����ҵ����ط����������ӣ�Ҳ�������ٽ��˷���ҵ��չ��

�������ǿ�������ҵ�ֿ��������γɣ�ǿ�����������⡢��������ҵ֮�����ϵ������������ϼ���磬�Ե����������ա��Ϻ����㽭3ʡ���У��ϼƽ��ܰ��ա�Ӫ������ר�÷�Ʊ3.3��ݡ�˰��2.7��Ԫ��ռ�����տ��߸���ʡ�ܷ�����50%���ϣ���һ�������˰����볤���ǵ����ľ�����ϵ��

�������Ǵٽ��˹��ʹ��������г��Խӡ���Ӫ���������Ե���ҵ�ṩ�Ľ�ͨ���䡢�з�����Ʒ���ʵ����˰�ʣ�ʵ���������ͨ��˰�ƵĽӹ죬����˷��������ҵ�Ĺ��ʾ�������Ҳ��ǿ����ҵ����ȫ����Դ���õ�������ȥ�꣬��ȫ�õ��Ե�����£��Ϻ������϶������˾�����ܲ�50��ң�Ͷ���Թ�˾25�ң��з�����17�ң�ʵ��������������20.5%��

������ҵ������������

�����ڼ�����ҵ˰�����棬��12ʡ���У�����˰�걨���������Ӫ�������Ե�ʵ���������������ͳ�ƣ�ȥ�깲��˰426.3��Ԫ�������Ե���˰�˼�˰189.1��Ԫ��ԭ��ֵ˰һ����˰�˹����Ե�����˰237.2��Ԫ��ͬʱ��С��ģ��˰��˰���½�����ƽ����40%������֧����С��ҵ��չ�����⣬��˰�治���½������Ϻ�Ϊ����ȥ��ȫ�꽻ͨ����ҵһ����˰����˰�������½�������7��ʵ����ȫ��ҵ��˰����ȥ�꾭������ѹ���Ӵ������£�������Ϊ����Ե���ҵ�ر�����С��ҵ����һ������ʱ�ꡱ��

������Ӫ����������ҵ������֮���γ��������Ļ��������������ҵ������������Խ�ã��ܹ��ֿ۵�˰���Խ�࣬���ܸ�������ҵ���ӵֿ۶��ҵת�������Ķ����ձ���ǿ��Ϊ���õ���Ӧ˰�Ʊ仯����ҵ�ھ�Ӫģʽ���г�Ӫ����������֯��ʽ�ȷ���������Ӧ��ת�䣬�罻ͨ���䳵���ҿ���Ӫ������ҵ�е��з����������ȣ���Ѱ��רҵ��Э�������⣬�ܶ���ҵ��������ҵ�������������������ͬ��������Ӧ��ѡ��ȷ��棬��������ҵ�������ƣ��ڲ�����ˮƽ������ߡ������豸�ɹ��ֿ����ӣ���ҵ�����ʲ����£������Ƽ����£������ٽ����Ե���ҵ���豸���¸��졣

��������ҵӭ��������

������Ӫ�������Ե������ҵ�����˽���ظ���˰��������ҵ˰��������ҵ������������������������ã������ǿ����ҵ���ҷ�չ�������г��������������������������Դ�����ҵ���ۡ�ͳ����ʾ���Ե���������ҵ��ҵ�������ӽϿ졣�����ʡ�Ե�һ���������Ե���˰��3952���������������Ļ��������ҵ��ռ����������29.8%��

������Ӫ������ֱ��������Ƿ���ҵ����������ҵҲ��������Ҫ�ġ����Ч�桱���ƶ�����ҵ��һЩ���������ȥ���ٽ�����ҵ����������룬רע�������ҵ���ľ�������������ʾ��2012�꣬��Ӫ�������Ե��������ҵ������������������2012�꣬�Ϻ��й���������ֵ����7.5%�����еڶ���ҵ����3.1%����������ҵ������10.6%��������ҵ����ֵռȫ��GDP�״�ͻ��60%��������������6.2���ٷֵ㡣

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�