�˲���)

�˲���)

���������걨�Ŀ���������Ѹ��ˢ�£�������ҵ�����ɼ��������Ͻҿ���ɴ��ǰһ�գ����ֻ���38��Ԫ�Ŀ����ռ�ݵ�һ��3��28�գ����ֱ���41��Ԫ�Ŀ���ˢ��������¶�걨���и���Ŀ����¼�¼������������������־���ȣ������������Ĵ������������ࡣ�ݹ��Ų�ͳ�ƣ�2012�������ҵ���������ʽ�Ϊ0.04%��

����������һ���ȸ���������Բ��ù���ʱֵ������ҵ���������ġ����г�����ȴ����ϲ�ˣ�����δ�����������ǣ����������˲��ֳָ������۸����г��۸ҵ�����

�������ֽ����Ǵ�ñ

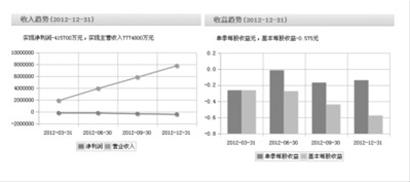

��������41.57��Ԫ�����ǰ��ֹɷݽ��꽻���ijɼ��������չ������걨��ʾ����ȥ����ҵ��ů�����������Ť���������ĵ��ļ��ȣ�����˿��������������������Լ10��Ԫ������ȫ������ߴ�41.57��Ԫ������2011�갰���ѿ���21.46��Ԫ�����ˣ�������Ϊ���������������ò����ܱ�ST�������������¶��3��29�գ����ֹɷݽ�����ΪST���֡�

������2011�����21��Ԫ��Ϊ���и���Ŀ��������ֹɷ���ȥ�����������˱�ʵ�������з��վ�ʾ�������������¶��3��29�գ����ֹɷݽ�����ΪST���֡����������ع涨���������2013����Ϊ���𣬹�˾��Ʊ������ͣ���С��в���ȯ�̷�����Ϊ��2013�갰�ֻ�������ʮ����Ԫ����

������ǰ��������һϵ��Ŭ�������ñ�����磬���ֹɷ��Կ����ӹ�˾�û��˰��ּ��ŵ�ӯ���ʲ�������13.29��Ԫ��ҵ�����롣���⣬���ֹɷ�ȥ������ӽ�����Բ��ַ��ݡ��������۾�������30�����Ϊ40�꣬��������е����֮ǰ��15�����Ϊ19�꣬һ���Ӿ�����9��Ԫ������δ��ʵ��ӯ��״����Ϯ��

���������¸��߷���ʦ��Ծ����Ϊ���������й��ԣ����Ȳ�Ʒ�ṹ��εͣ���ͨ�ֲı����ϴ�����Ҫ�����������ۣ���ȥ��������˽ϴ����⣻����ԭ���ϵIJɹ�����������⣬ȥ������ʯ�۸��ܶ�ֳ��ڸ�ʱ�ڻ����ͼ�ʱ���ٲɹ������յ��³ɱ����ߣ����Ǹ����ڲ��������⡣ �����簰�ֹɷݺͰ��ּ���֮�䣬ӯ���Ŀ�ɽҵ���ǽ��㵽���ŵģ����ɷ���ߵ����ֿ���С�� ��

�������⣬�ڲ��������ҡ�ƵƵΥ��Ҳ������֮һ�� �����ڰ�������������������˵����������Ա�dz��࣬�ֳָɱ�����Ա���ʾ�ռ�ܴ�һ���֣����ϵط�˰���ص����⣬�������ز����˾��˿��� ����Ծ��˵��

����ȫ��ҵ�ձ����

������ȥ�������ҵ��������Ӱ��IJ��ǽ�������һ�ң�ǰһ�գ����ֹɷ���¶���걨��ʾ��ȥ�꣬��˾ʵ��Ӫҵ����Լ744��Ԫ���������»�14.33%��ʵ�ֹ��������й�˾�ɶ��ľ�����Ϊ-38.63��Ԫ��������ͬ�ڴ���»�4790.15%���걨��ʾ������Ӫҵ������������14.33%����Ҫ�����ڸ���ȸֲ����ۼ۸��µ����£�������������ȥ���ƽ��������ĸ��˾�ľ�������������½�����ӯת������Ҫ������ȥ��ֲļ۸��½����ȴ���ԭ�ϡ�ȼ�ϼ۸��½����ȣ�ͬʱ�������������������������˲����ʲ���ֵ���¡�

�����걨�ƣ�����2012�깫˾�����ϴ�������ֹɷݶ��»Ὠ��2012��Ȳ��ɷ��ֽ�������������ʱ�������ת���ɱ���δ���������ת��2013�ꡣ

��������2012����ҵȫ�߿����ԭ������¶�걨�ĸ�����ʶ����һ�¡�������˾����ʾ��2012�����羭�ø��ս�����Ȼ���ѡ��������ø��ղ�������Ԥ�ڣ�ŷ��������ծ��Σ�������˾�������ҵľ�������Ҳȫ���»����ֲļ۸�������ԣ����ֲIJ����Ա���������ȫ��ֲָ���15.5�ڶ֣�����1.2%������ʷ�¸ߡ��ҹ������ܺ�۵�������Ӱ�죬ǰ�����Ⱦ������ٽ����»����ļ��������������ߵ�֧���£�������Ŀ����չ���������迪ʼ��Ϊ��Ҫ�ֶΣ����ó������ȸ��ռ�������ҵ���Ҳ�ļ���ֹ�����ȣ�������ȫ��ҵ�������������ڱ�ˮ��н��

������������������־���ȣ������������Ĵ������������ࡣ ��ȫ����������Ҫ�ø���ҵ�����������½����ֲ������������ڲ������ӣ���������ì������ͻ����������ҵ�����ʳ����½����ݹ��Ų�ͳ�ƣ�2012�������ҵ���������ʽ�Ϊ0.04%�����Ը���Ϊ�����������ͼ�λ����Ч���ȥ��棬������ʷ�����е���ҵ�Կ��� ��ij����ҵ����ʿ��˸�����

�����������Ӳ��ù�

����ʱֵ������ҵ���������ġ����г�����ȴ����ϲ�ˣ�����δ�����������ǣ����������˲��ֳָ������۸����г��۸ҵ�����

�����и�Э������ʾ�� 2013��1�·ݴֲָ���Ϊ6362��֣� 2�·�Ϊ6183��֣������ 1�·�ʱΪ 1393.33��֣� 2�·�����1921.37��֡�����3����Ѯ��Э��Ա��ҵ�ָ��վ�����166.76��֣����Ƚ�0.47%��Ԥ��ȫ���վ�����206.37��֣����Ƚ�1.00%��3����Ѯĩ��Э��Ա��ҵ�ĸֲĿ��Ϊ1451.36��֡�

���������¸�����ϯ����ʦ����ƽ��Ϊ���������ּ۵����ﵽ5%���ϣ����¸ֳ�������ʧ������ѹ���������أ�Ŀǰ��Ҹֳ��Ѿ��������߽����������ޣ����Ҹֳ��������������ڲ�������

����ֵ��ע����ǣ����ܿ�ʼ��ȫ���ֲ�����桢��ɽ����������������ȼ��֣�������ʯ���Ҳ�����������������µ�ˮƽ������֮�෴���ֳ����ȴһ����������ʷ���λ����Ҳ��ʾ���ּ۴����ó���������ѹ��֮�£��ֳ���֯��ͬ�Ѿ����ټ������������۲���������Ѿ���Ϊ���ɱ����ѡ��

����������һ���Ͼ������⡣ ���������ʾ���ܶ�ҵ��ר�ҶԽ����Ԥ�ڶ���ȥ��ã��������������ͷ�ǿ�ȷdz�������һ���·ݵĴֲָ������ܿ�������2�·ݴָ��վ������Ѵ�220.82��֣���������ʷ��һ���Ƚϸߵĸ�λ�ˡ� ��

����Ȼ�����ܻ���δȫ���ͷš��������ʾ��ȥ�����ʱ�ֲָ����Ѵ�9.7�ڶ֣��վ�265.75��֣��ԼӼ�����֪220.82��ֽ�����83%�IJ��������ʣ�����17%�IJ��ܿռ���Ե������š�

����������������£����ܿ϶��Ƕ���ġ�����һ���ͷţ��ֳ��ͻ��Χ����ȵ���������ǿ�ȣ������г��������ԶԶ�����г����ܵ��ͷţ������������״��Ȼ�����ơ� �����������ε�˵��ÿ�θּ��е㷴���������ֱ���ѹ��ȥ�ˡ�

������ô�����ϳ�̨���������ߣ���Ч��Ϊʲôû���ڸ�����ҵ�г��ϵõ������أ����������Ϣ�о������о�Ա����ӱ�ṩ�����ݱ�ʾ������Ч�ôﵽ�۲�����Ҫʱ�䡣 �����ڲŸոտ�������һЩ��Ŀ���ڼƻ����У��ڱ����������Ƕ������б�����������������˵�Ƚ�������Ϊ�����dz��� ��

�������ҷ���ί���շ��ľ���ƣ���ȻĿǰ��ҵ�������Ϊ2013��ľ��û���Ҫ����2012�꣬�����������һ����������������ҵ�����ů����һ���ºͻ����ҷ����Ĺ��̡����ҷ���ίԤ�ƣ�δ���й��ֲָ���������ƽ�Ȼ�С��������Ԥ��2013���й��ֲָ���Ϊ7.46�ڶ֣���2012������3000��֡�

���������������ӭ���ɱ��½��ĺ���Ϣ��

�������ҷ���ί�����ƣ�����������������10����ʱ������й�����������£�����ʯ�۸����Ÿֲ�������������������ߣ������˾��ʽ�Ľ��룬�����ɽ��ҵҲ��ʵʩ�����ƻ����������������������й��Ĵֲָ����Ѿ�����ƽ̨�ڣ��������Һ͵�����δ�γ��ľ߹�ģ����������������ʯ��������ĸ���Ѿ��γɡ�

�������ҷ���ίҲ���ѣ���Ȼ�ܵ���������ʯ�����������ڹ��ʿ�ɽ��ҵ��Լ��У���������Ŀ���ڡ�ѹ���������ֶ��������г���Ӧ����������ҵ���������й�������ҵ������ʯ��������Ը��ԣ���˹���˫��������һ���Ķ��ڲ��Ŀռ䡣

��������������

����3��8�գ�һ�� ������ɳ�־�������ɳ�ֵĹ����š������� ����������Ҫ���ۡ���Ҫ����ҲҪ��ƽ�Ի����ȿںţ�һʱ�ڸ���ը���˹������ɳ��ӦҪ�������ۡ����Ӳ�����

�������ٿ�����ͷ�ĸ�ó�̿�ʼ�����ж����ʸ���3��13�սӵ��˳ɶ�ó���̹��� �������������������ֳ����������Ĵ���������Ҳ�ڽ��շ����ˡ�������Ҫ���ڻ��������ϲ��ֵ��������ٸ�ó��Ҳ�ڡ���ıЧ�¡���

��������Ҫ��ȥ���ó���ձ���𣬻���������ó�̵�������֮һ�����ݵ��˳���20%��������Ҳ�е���������û��������ʧ�����ֳ�һֱ�������ǹ�ͨ�Ļ��ᡣ �����ݸ�ó��ҵЭ�����鳤��Ӣ�ܳơ�

���������ڸֳ�����һ����һ�֣�ҧ���Ȿ����������ó�̽�һ����һ�֣�ҧ���Ȿ���ݶ ����������������̻����ڷ�����ҵ����ʿ�Ļ��ƣ���2003�굽2007�꣬�ֲļ�ֱ����ϡȱ��Դ��ֻҪ���û��������ֳ����˳ԳԺȺȸ�ù�ϵ���͵�����Ʊ�ӣ���õ�ʱ��һ����400ԪǮ���������ʳ���20%��������ֻ�м����ٷֵ㡣 �����ڷɳơ�

�������ݸ�ó�̵�������ֻ��ȫ����20���ó��������������Ӱ��Խ��Խ��ĸ�ó������ʶ�����������ڿ������顱����Ǯ�������Ѿ�һȥ�������ˡ�

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�