������)

������)

�������Ͷ���¼��£��̹�̤���������ǣ�����չ�����Ժ��……�й��ز��̸߸��ͽ�����һ�棬���为ծˮƽ�ľӸ߲��¡����ʻ��һ�����֯��IMF��4��18�վ��棬�ڵ�¥��ӯ��ǰ�����ǣ��ز��̸�ծˮƽƫ�ߣ��뾯�衰��ծ��ծ����ѭ����

����IMF��פ��۴���Andre Meier���ܱ���ר��ʱ�����ߣ����й��ز����ܵ�¥�۵��غ��Ŵ�������˫��Ӱ�죬ӯ�������½������ͬʱ�����Ǵ������þ�������ƽ̨���и�����ծȯ����ծ���ղ�����������ծˮƽ�������ɳ�������

����������ɭ���ڹ�˾��ͳ�ƣ��й����ز���˾��2011��2012����乲������47ֻծȯ���漰���492.75����Ԫ������������ݲ���ȫͳ�ƣ�������е��ڷ���ҵ���ۼƷ�����100����Ԫ���밶ծȯ���Һ��ޡ������������ơ�

������������ծ��ծ���������б�أ��ڵؿ����������������Խ��ͺ�ծ���߸ߵĶ���ѹ����Ԥ����ҵ���ϻ���١�������ȫ�����ز���ҵ���ܺν���¶��2013�꣬Լ��3000��Ԫ����ҵķ��ز����в�Ʒ���ڣ���С�Ϳ����̵��ʽ�ѹ������������10���ڵط�����������ȡ�����ڸ����С�

������Ϣ��ʿָ�����ž�����Ѱ��һ��3���ڵ����Ŵ������Э�̼۸�ԼΪ400�����㡣��Ϥ���ž��ָո��ڽ���1�·�����һ��7����Ԫ�Ĵμ������ʱ�ծȯ���̶�3���º��ٴ����г�����ˮ��������ѹ���ɼ�һ�ߡ���˾���ڱ�ڸ����Ŀ���ֹ��ڼ����ڹ㶫�ͺ�����ʡ��

�������⽻�� ծ̨����

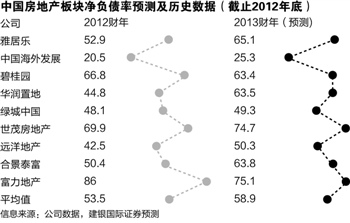

��������IMF�ļ��㣬900���й����й�˾��ƽ��ӯ��ռ��Ϣ֧�����ʴ�9��ǰ��4.4%������2012���е�2.4%��֤���й���ҵ�ĸܸ�ˮƽ���������з��ز���ҵ�ĸ�ծˮƽ�߾Ӹ���ҵ֮�ס�����ȥ�꣬���ز���ҵ�ĸ�ծ����λ���ӽ�65%��

����Andre Meier�����������������ڸ����е��ڵؿ����̶��Է����밶ծȯ����������ҵ���ծ����Ԫծȯ����ȤŨ�������������������ĸ���Խ��Խ�࣬���Ϳ����̵�ƽ��Ϣ���Ѵ�2��ǰ��ƽ��12%-13%����8%���ң���������������Ͷ���������ɸ߷���ծȯ����

���������1�·ݣ��Ⱥ�����14���ڷ���ҵ���в�ͬ���ڵ��밶ծȯ����ֵԼΪ49����Ԫ����ռ��2012���������28%��ծȯ���Ӽ����µ��10�겻�ȡ����ݽ��������о����Ĵ���ͳ�ƣ���������ڵؿ����̾����������ܶ��ѱƽ�100����Ԫ���������������������

����3��27�գ���Ƽ����״η��к���ծȯ��ͨ����ƣ���ۣ�����8����Ԫ5���ڶ�Ϣծȯ��ͬ�գ��̳��й���������2018�굽������Ʊ�����õľ������Լ3.09����Ԫ��Ϣ��8.5%��3��28�գ��ڴ��й���������20�ڸ�Ԫ��������ʣ�����5���ڸ�������Ԫծȯ��ƱϢΪ9.375%�����й�ģ5����Ԫ��

�����������ʷ��ز�����ʦ�������Ϊ���ڷ������������ֻ������ƣ�������ͷ�����̳��п��ϼѣ�����ɻ�ծ���������ʲ��������š���С�Ϳ����������ٹ��ڴ���ڵ�ѹ���������ں������ʳ�ծ�������꽫���ڵط��������ʵ���һ���߳�����

���������й�����Э���ͳ�ƣ�2013�굽�ڵķ��ز����в�Ʒ���ߴ�3000��Ԫ����ҡ��ν��ٱ�ʾ����������мƻ���2011�ꡰ¥�к��������У���������1����2�꣬δ�����½�ӭ�����г�������

��������ḱ��ϯ������4��17��Ԥ�����ڵط��ز���ծˮƽƫ�ߣ����������м�ǿ���ز��Ŵ����տ��ƣ�����ҵ��˵��ν��ѩ�ϼ�˪����

�����ڵط�������Ŷ�����

�����������Ŵ������н����ɣ��������г�Ϊ�˴������С�Ϳ��������ľ������ݡ��������ŵ�˵�������У�����ʱ���ٱ��沢����̭�Ķ��ˡ����ν���¶���̶�1�����ڣ��ѽӴ���10�����⸰�����е��ڷ���ҵ�����˴�ͳ����С��סլ�������⣬��������������Ƶ꿪������Ӫ��Ҳ����Ѱ���������С�Ͷ���߶�������ҵ�������Ȥ�ĸߣ����Դ���Ϊ�˻�ծ�Ŀ�����������ɺ��

��������ʵ����£���С�Ϳ���������ȡ�ù������д����������Ͷ�����е�������������ܲ����ϣ�˭�����Ȼ�þ�������ƽ̨��˭������������ҵ���ϳ��д�����������㾳������ծϢ�ʸ���15%���ܱȶ���ǿ����

��������Ԥ�ڣ��밶��ҵծȯδ��������Ϊ�ڵؿ���������ѡ����������������ʱ��г�������ʱ�����ܷ�ɹ����к�Ϣ�ʱ仯����ծ����ֱ��Ӱ��ծ����������ծ��ծ��ģʽδ�����������п����̡�

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�