������)

������)

������ϰ���� ���� �������Ϻ�����

��������4��26�գ�14�����й�����2013��һ���ȲƱ���

��������������Щ���о�Ӫ���ݷ��֣�������ҵ����������32%���ϣ�����13�����о��������پ���26%���£�������ͬ�ȡ����Ⱦ������»��������»������ص�ƽ�����У����������ٴ�2012��һ����43%ֱ����4.6%��ũҵ���С��������С��ַ����С��������һ���Ⱦ���������ٶ�ֻ��2012��ȫ���һ�����ҡ�

������ȥ�����ν�Ϣ�Խ���һ���ȴ�����Ӱ��ϴ���ҵ����ӯ����Ԥ����Ҫ�������ʲ��ṹ�IJ��죬2012��ĩ���з��Ŵ��ʲ�ռ���ʲ������ѳ���60%������Ҫ�ֲ��ڸ�������ʲ�Ʊ�ݺ���������Ȩ�ϡ���һ�ҹɷ��к��ݷ��й�˾�Ŵ������˶Լ��߳ơ�

���������ܺ�۾��û����Լ��������Ӱ�죬���õ��ͺ��Ի����°������֣���Ԥʾ������ҵ���������ٻ��п��ܽ�һ���»���

����ͬʱ���ݼ��߹۲죬����һ���ȣ�12���������в����������������������ƣ����й������в�����������������Ϊ56.62��Ԫ����ҵ���������������Ϊ20.13%��

�������⣬�����������ڴ���������Ϊ���ԣ�����ƽ���������ڴ�����������31%��

������ҵ���гƣ������������ӵ�ԭ����Ҫ��������С��ҵ�����幤�̻��ܺ�۾���Ӱ���������Ӫ�������ƣ����³�ծ�����½���

�������������ʷ��棬���������к��Ͼ����л�������,�й����С��������к�ũҵ�����½��⣬����9�����о����������������������������7�����㡣

��������ũҵ���С���������ʵ�ֲ�����������ռ�ȡ�˫���������DZ���������ϯ���չ��Ż�����ҵ���������ϳƣ�������һ���Ȳ������������ռ��˫������������ȫ������ơ����������Ƹ����÷�չ���������������ҵ����ķ�չ�����أ�Ԥ�ƽ���ȫ����һ��������״̬����

�����������ټ����»�

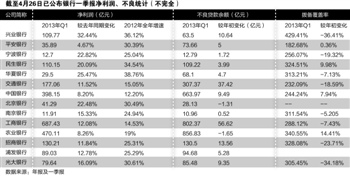

�������ظ�ʱ��������У��й����С���ͨ���С��������к�ũҵ��������¶һ���ȱ���������ʾ������3��ĩ�����о�����398��Ԫ��ͬ������8.2%������ȥ��һ����9.9%��������2012��ȫ��12.2%�����٣�����ʵ�־�����177��Ԫ��ͬ������11.5%������ȥ��һ����19.5%��������ȥ��ȫ��15.05%�����٣���������ʵ�־�����687.43��Ԫ��ͬ������12.08%������ȥ��һ����14%��������ȥ��ȫ��14.53%�����٣�ũҵ����ʵ�־�����470.51��Ԫ��ͬ������8.26%������ȥ��һ����28%��ȥ��ȫ��19%�����١�

�����ɷ��������У��������С���ҵ���С�ƽ�����С��������С��������С��ַ����С��������һ���Ⱦ�����ֱ�Ϊ110��Ԫ��109��Ԫ��35��Ԫ��29��Ԫ��130��Ԫ��89��Ԫ��80��Ԫ��ͬ������20.09%��32.4%��4.6%��25.4%��11.8%��12.8%��16.1%����ȥ��һ����4�����о�����ֱ�����47.7%��58.7%��43%��37.6%��32.2%��30.3%��41.0%��ȥ��ȫ���������ֱ�Ϊ34.5%��36.1%��30.3%��38.7%��25.3%��25.3%��30.6%����ɼ������»����ԡ�

������ƽ�������������ٴ���»���ҪԴ�����ڴ�������������ѹ���ϴ���˼Ӵ��˲����������ȣ�ͬʱƽ����Ϣ����½�12���㣬��Ҫԭ���������ڴ��������խ������ͬҵ������խ��ȥ��������˽⣬ƽ������ͬҵҵ������Ѹ�ͣ���ģ���˺ü������������ɷ����Ŵ���ʿ�ơ�

�����ط������У��Ͼ����о����������½���������һ���Ⱦ�����Ϊ11.9��Ԫ��ͬ������15.33%���������ȥ��ͬ��38.97%�����٣���������һ���Ⱦ�����41��Ԫ��ͬ������22%������ȥ��һ����31.5%��������ȥ��ȫ��30%�����٣���������ʵ�־�����12.7��Ԫ��ͬ������22.8%������ȥ��һ����26.8%��������ȥ��ȫ��25.04%�����١�

��������������������������һ��������������ߣ������г�Ԥ�ڡ�����Ҫ���ڹ�ģ��ͬҵ��Ͷ���ʲ�����������������Ԥ�ڡ������������ж��ڴ���ռ�Ƚϸߣ��ض������϶̣���ʵ�ϣ���һ������Ϣ�ʲ��������ѻ��Ȼ������������Ϣ��Ȼ���Ҳ������ͬҵ�����н�˾����ơ�

�������ں�۾��þ�������Ȼ���ߣ��Լ�ȥ�������г����ƽ�Ӱ���£��������е������������ٻ�����һ�������Ե����顣�� ����ƾ���ѧ�й�����ҵ�о��������ι����±�ʾ��

�����������о������½���һ��ԭ�������ڲ���������������Ღ���£�����������ʴ�����磬�ݼ����˽⣬��������1���Ⱥ�����10�����ϵĴ��

������Ȼ����һ���ȱ������о�����ͬ�ȴ��������30%�����Ǹ��ж��³��Ʊ���Ԥ�ƣ�2013��ȥ������ٽ�����15%���ҡ�

�����ʲ������ֻ�

���������ݼ��߹۲죬�������в����������Ʋ��컯��������Ϊ���ԡ�

�����Ӵ��п������������������������µף����в����������663.97��Ԫ������������0.91%����ȥ��ĩ�IJ���������0.95%���½�0.04���ٷֵ㣻һ����ĩ���в���������0.97%,��ȥ��ĩ��0.92%����0.05���ٷֵ㣻�������в���������Ϊ0.87%����ȥ��ĩ����0.02���ٷֵ㣻ũҵ���в���������Ϊ1.27%��������½�0.05���ٷֵ㡣

�����ɷ����У���ҵ���С�ƽ�����С��ַ����С�������в���˫��������һ������ҵ���в����������Ϊ63.55��Ԫ,����������Ϊ0.49%��ȥ��ĩ�����������0.43%��ƽ������һ����ĩ�����������73.66��Ԫ��������0.98%,���������0.03���ٷֵ㡣

������ƽ�����в���ѹ�������������ƣ�һ���ȸ������ڴ����γ��ʼ�2012���ļ����½�����һ�����ٶ�������2.56%�����ڴ�����������31%�����н�˾����ơ�

����ƽ���������ʾ����2012����ھ������ٷŻ���Ӱ�죬�����ǵ�����Ӫ��С��ҵ��Ӫ���ѣ���ծ�����½������²��������ӡ�

������Աȣ��������С����������ʲ����������ȣ�����������3��ĩ�����������109.22��Ԫ������������Ϊ0.76%��������ĩ��ƽ���������в���������0.88%,������½�0.04���ٷֵ㡣

�����������У��ʲ��������Ʋ���ͬ�����ԡ���������һ���Ȳ���������0.83%,������ĩ��0.07���ٷֵ㣻�Ͼ����в����������Ϊ10.9��Ԫ������������Ϊ0.83%���������ƽ��������������������ӡ�

����������2013��һ����ĩ���������еIJ����������Ϊ28.13��Ԫ��������½�1.31��Ԫ������������Ϊ0.54%�����������0.06%���ٷֵ㣬ʵ�֡�˫��������ũҵ����һ���ǽ��е����Ҳ������������ռ��˫�������С�

����ͬʱ������������������Ȼ�ڶ������������������п���80%�������������Լ����ڳ����ǵ�����ƽ������ҵ�ƣ�һ����ƽ�����л�������������������������

������һ��ֵ�ù�ע���ǣ���С��ҵ��Ӫ״����û��ʵ���Ժ�ת�������Դ˽��ͳƣ��������ǵ�����С��ҵ�ʲ�����������أ�ʵ�徭�ø��ջ�û�йյ㣬���Ե�����С��ҵ��������Ӫ�IJ�ȷ��������������ҵ��������������С��ҵ�������������⡱��

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�