�˲���)

�˲���)

�����Ϸ��ձ�Ѷ ������/��������ְ������һȺ�ˣ��������벻�ƣ��������٣��õ����ʾͰѡ����á��Թ⣻Ҳ��һȺ�ˣ�������������ά�����ƣ������µ���ͷ���š����Ƕ��ǡ��¹��塱��

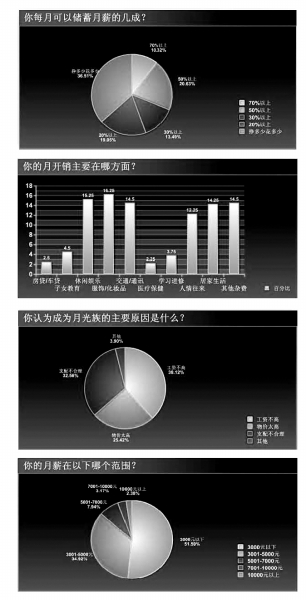

������ǰ����ͨ�˲�����ְ����ʿ����ĵ�����ʾ����36.51%���ܷ��߳�Ϊ���¹��塱���俪����Ҫ���ڷ��ι��á��������֡����ij��ܷ��߱�ʾ������ˮƽƫ���ǡ��¹⡱������ͼ�������õ��鹲��200���˲��룬��Ҫ�ǡ�80����90��ְ������Ⱥ�塣

�������벻���ǡ��¹⡱����

���������һ��������Ԫ�����������������������顣����������������н12��Ԫ��ÿ�������������Կ�ͣ����п������Ҳ���ٴﵽ5λ���������Եþ��ȡ�

�����������г�һ���嵥��������ʾ���¿����У���˫����ĸ1000Ԫ���¹�������ҵ2850Ԫ��������ͨѶ�����̷���2000Ԫ�������1000Ԫ���������������֧������800Ԫ�����ﹺ��1000Ԫ��������˱�ʾ��������������ʣ����

����������Ŀ�Ŀ������ò���ְ����ʿ��Ϊ�ˡ��¹��塱������ͨ�˲����ĵ������ݣ���36.51%���ܷ��߱�ʾ��ÿ������������ꣻ20.63%���ܷ��߱�ʾ����������Դ���һ�룻ֻ��10.32%���ܷ��߿��Դ����߳����ϵ������롣

�������������ܷ����У���51.59%����н��3000Ԫ���£�34.92%����нΪ3000Ԫ��5000Ԫ��7.94%����нΪ5000Ԫ��7000Ԫ��

������38.12%���ܷ�����Ϊ�����벻���ǡ��¹⡱����Ҫԭ���⣬����֧�䲻���������̫��Ҳ��Ϊ���¹⡱����Ҫԭ�ֱ���32.56%��25.42%���ܷ��ִ߳˹۵㡣

�������÷��γ������

����Ф�£�����������Ϊ��˾�ܼ�����������Ԫ����ְλ���ˣ����·��Ŀ�����Ȼ�ʹ��ˡ���Ф��˵�����ھ���Ҫ��ϯһЩ��ʽ���ϣ�ÿ�����÷��ζ�Ҫ��������3000Ԫ��

������ͨ�˲����ĵ���������ʾ�����¹��塱����ÿ���������ѡ���У���16.25%�ġ��¹��塱ѡ���˹��÷��Ρ���ױƷ��15.25%�ġ��¹��塱ѡ���������֣����⣬��ͨͨѶ���Ӽ������ѡ��Ҳ��Ϊ����10%�ġ��¹��塱���������

������ͨ�˲��������Ÿ��ܼ��С÷��Ϊ�����80���ѳ�ְ���м����������ճ����������л�ע����װ��������ְ����λ��ƥ�䣬ͨ��ѡ����ε�Ʒ����ְλ�ߵͳ����ȳ��֣�����90����ע�ط��ε����ʸкͻ��������ڷ�װ�Ĺ��ø���ע�������Ϳ�ʽ�ı仯��

������С÷���������ڵ�ְ��������Ⱥ����ֵ���٣����������������������ϵĿ�����Խϴ����ڲ����˻�û�гɼ���ҵ������ڷ�������������Ů����������������û�����ֳ����Ե�֧��ѹ����

������������ ���¹⡱˵�ݰ�

����ְ������

�������¹⡱��Ϊ����ְ����ʿ����ͷ��������������Ʋ����йء������Ʒ��棬�����������Ĺ�ʽ��֧�������룭���������룭֧��������ѧ�����Ͽ���������ʽ��ȫ��ͬ���������ƽǶȿ���ȴ�кܴ���

������һ����ʽ�����õ�ÿ���¡����á��������㴢���Ҫ��Ȼ���ٸ��ݶ��ಿ�ֿ����·�������֧�����٣��ڶ�����ʽ�������������֧������Ȼ����ȥ�����������ȫȡ���ڶ��ﻹʣ����Ǯ��һЩְ����ʿ������������ѡ���˵ڶ������Ʒ�ʽ���Ų����ѳ�Ϊ���¹��塱��

������ͨ�˲ž�ҵ�������罨�顰�¹��塱�������ƣ��������¼��㣬���Ÿ���¹⡱�ľ�״��

������д �Ϸ��ձ����� ������

����ǿ�ƴ���

�����ӲƸ����۵ĽǶȶ��ԣ�ǰ�����Ƶĵ�һ����ʽ֮�������ڵڶ�����ʽ���侫�������ǿ�ƴ��

������ʹ������5000Ԫ���������Լ��ճ���֧��2000Ԫ�������ӷ�2000Ԫ��ʣ��1000Ԫ���������������Ͷ�����棬һ��ɴ���12000Ԫ��������ı�����ϰ������ǿ�ƴ���õ������ȴ���2000Ԫ�����˽��ɷ�����������֧���������⣬ʣ������֧�䣬һ����ܻ���24000Ԫ��

������������

����������Ҫ�������õ�ϰ�ߡ�ִ���Ͻ��ļƻ����ⲻ��������ǿ�ƴ���ġ���Դ���ϣ�Ҳ�������������ѵġ��������ϡ�

������ν���嶯��ħ�������е�ְ������һ�����������ÿ����ˢ��Ҫ����¹��塱���������������ѵ�ϰ�ߣ����������ճ�������ǹ����Ȼÿ�����ѽ��࣬���ۼ�������Ŀ��С��

��������ÿ���ƶ�����ƻ����г���ϸ�嵥���������������������������Ʒ�Ƿ��Ҫ����ʹ��Ƶ�ʸ߲��ߣ�������첻�����տ����Ƿ��й���������������϶��ǷĴ𰸣�������Ϊ�Լ�ʡ����һ�ʲ���Ҫ��֧����

�����ܺ����ÿ�

�������ÿ�����ʹ�˾�����ǰ���ѵ���Ȥ����Ҳ������֮�д̼��˳ֿ��˵�����������ƽʱʹ�ò����ù������ѣ�ÿ������֮�ղ�����ԭ����������ô��Ǯ��

��������ȱ�������Կ����ijֿ����ϸ���ƿ�֧�������������ö�Ƚ��ͣ�������������Ʒʱ������ָ����ö�ȡ�

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�