����̫ƽ���չ�˾���ߵġ��������֪ͨ�顷ȴ����������պ�ͬ�����е��������ս����εľ�����(�Ϻ�����������Ө��)�������չ�˾������������2�����������1���Ԫ����������Ϣ���˻ص������������ӵ����п��ͼΪ�����˵�ƾ֤(�Ϻ�����������Ө��)����̫ƽ�����ٱ���֧��˾�ܾ�����ɽ���ó�һ����Ƭ�����Լ���ʶ��Ƭ�ϵ��쵼(�Ϻ�����������Ө��)�������գ�������ҵ����������������������������Ϻ������ϳƣ�������������2����̫ƽ�����ٱ����ؼ���ȴû��Ϊ���Ҵ������ϣ�̫ƽ���չ�˾�������⣬����ֵ��ǣ���������������2�����������1���Ԫ����������Ϣ���˻ص����������������п��Ŀǰ���������ѽ��ñ��չ�˾���Ϸ�ͥ��

����

̫ƽ���վ����������� ���߲ɷóƲ��ܶ�����������գ�������ҵ����������������������������Ϻ������ϳƣ�������������2����̫ƽ�����ٱ����ؼ���ȴû��Ϊ���Ҵ������ϣ�̫ƽ���չ�˾�������⣬����ֵ��ǣ���������������2�����������1���Ԫ����������Ϣ���˻ص����������������п��Ŀǰ���������ѽ��ñ��չ�˾���Ϸ�ͥ��

����

���ӻ������뱣���������۶��Ᵽ�չ�˾�������������������ߣ�2010��11��8�գ������ѽ��ܣ���������̫ƽ���չ�˾ǩ����һ�ݱ���Ϊ10��ġ�������������Ͷ�����������и��ӽ��������ش����ñ�����2012��11��10����Ч��Ȼ�������в�����ƣ�ͬ��11��15�գ�������������ż�����岻�ʵ�ҽԺ��飬��ȷ��Ϊ�ǻ�����ܰ���������3�·ݣ����������չ�˾��ʽ����������⣬̫ƽ�����ٱ��չ�˾�ڻ�Ϥ��ϸ����������ܾ�����ľ�����������ʮ�ֲ����⡣

����������������˵����������������2010��11����Ѯ��ʽ��ȷ��Ϊ�ǻ�����ܰ�������Ϊʲô����2013��3�³���ʱ�������������ؼ�����������?

��������Ϊ��ʱ��ѯ�������ǵ�ҵ��Ա,���ǽ���˵Ҫ�ں�ͬ���ҵ���Ӧ�����ʲ������⣬������һֱ��û�ҵ���ֻ�÷����ˡ���������˵�����������廨���š�����࣬���պ�ͬ���ĸ����Ѷ�����������ʾ�Լ������Ϳ�������������Ҳ�Ҳ��������Ӳ�����������

������������������̫ƽ�����ٱ��չ�˾ǩ��ĺ�ͬ�Ͽ�������ͬ�ڶ��ش��Ķ����У�ȷʵ�����˶�������һ�ȴֻ��һ����ͳ�ĸ���ֲ����������������Ҳ�����ҽԺȷ���ؼ��������Ӧ�ļ����ˡ���������ǣ������չ�˾��ҵ��ԱҲ��һ��ãȻ��ֻ�Ʊ���ҽԺȷ�������뱣������涨�ؼ�����һ�²����⸶��

�������ʧ����������ֻ�÷����������⣬���ǻ��ڴ�ԭ��֮�����β�����ʮ�ִ�Ͷ����һ����������ж���֧�����շѡ�Ȼ�����ڱ��չ�˾�ͷ���Ա�IJ��ϵ绰�ߴٺ�ҵ��Ա������Ȱ˵�£���������2012��2��7�ռ���֧���˱��շѣ����պ�ͬ��Ч��û�뵽���ǣ����պ�ͬ�ĸ�Ч�����˺������չ�˾��������ɡ�

��������3�³����Ѿ�ɽ��ˮ��������������סԺ�ѵ���������żȻ����������ҽ��̸������һ�£�������������ҽ����æ�˲��Ƿ������ؼ��б���Χʱ����ҽ��ȷ�ϣ����������֪��̫ƽ�����ٱ��չ�˾Ӧ�ö����ӵ��ؼ��е��������Ρ����ǣ�����ʽ��̫ƽ���չ�˾������������롣

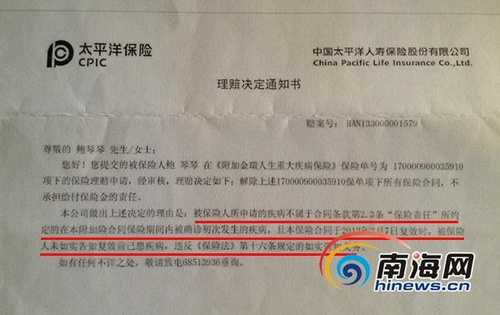

����2013��4��8�գ�������������������룬̫ƽ���չ�˾���ߵġ��������֪ͨ�顷ȴ����������պ�ͬ�����е��������ս����εľ�������������Ϊ���չ�˾�˾������˺����Լ��ĺϷ�Ȩ�棬���ñ��չ�˾�����˷�ͥ��

����

������ʦ��Ϊ���չ�˾�������ɲ�����������Ϊ���������ӵĴ�����ʦ���������ŷ�����������ʦ�ӻ���ͬ����Ϊ��̫ƽ�����ٱ��չ�˾�ľ��������˺������������ӵĺϷ�Ȩ�档

��������ʦ�����ߣ����չ�˾�ڡ��������֪ͨ�顷�б������������������ж���һ��������������ļ��������ں�ͬ�����2.3�����������Ρ���Լ�����ڱ������պ�ͬ�������ڱ�ȷ����η����ļ���;���Ǻ�ͬ��2012��2��7�ո�Чʱ��������������δ��ʵ��֪��Чǰ�ѻ�������Υ�������շ�����ʮ�����涨����ʵ��֪����

��������ʦ������ʾ����������һ������ì�ܵģ��ں�ͬ�ϣ��������(1)��涨���Ǻ�ͬ��Ч�����һ�θ�Ч֮����180�պ��ȷ��;���������(2)��涨��ȴ�Ǻ�ͬ��Ч�����һ�θ�Ч֮����180���ڵ�ȷ��䡰180�պ͡�180���ڡ��Ĺ涨����ì�ܣ���˱��չ�˾��Ϊ��ͬ�ṩ����Ӧ��Ϊ�˳е����Ͳ����ķ��ɺ����

�������������ɶ����ݡ���ֵһ��������ʦ��ʾ��������֪����ͬ��ֹ���ٸ�Чʱ��Ͷ�����Ƿ�Ӧ��������������ʵ�����������ԭ�����շ��������¡����շ�����û����ȷ�涨�����Ը������ܳ�Ϊ���������ӵķ��������ӻ�����ʦ��Ϊ����ͬ��Чʱ�����չ�˾��δ����ѯ�ʣ�Ҳδ������������Σ��ʼ�ʹ�д���Ҳ�������������������ӡ�

�����Ϻ��������ڲ鿴���л��������շ�(��)����ʮ�����п��������շ��涨���������պ�ͬ�������˾ͱ��ձ�Ļ��߱������˵��й�������ѯ�ʵģ�Ͷ����Ӧ����ʵ��֪��ͬʱ���Ժ�ͬ����֮��������ģ������˲��ý����ͬ��

����

���չ�˾��־ٶ��������˻�Ͷ��������������������������һ��æ������ʱ�����չ�˾ȴ�ڴ�ʱ������һ����Ц����ֵľٶ��������������ߣ�����3�µף���δ�����������������ӵ�ͬ�⡢Ҳû�а����κ�����������£����չ�˾��������������2�����������1���Ԫ����������Ϣ���˻ص������������ӵ����п������������������ʮ�����ơ�

����

���չ�˾��Ӧ���鲻�㹫���ͳ���Ƭ������ʶij�쵼������ô������������Ծ������ɵ����ɣ�̫ƽ�����ٱ��չ�˾����ʲô���Ľ���?���չ�˾��Ϊ����δ���õ�����ͬ���£����Ľ��������˻ء�

�����Ϻ�����������̫ƽ�����ٱ��չ�˾���Ϸֹ�˾����֧��˾��ѯ����Լ��ߵ�������֧��˾�ܾ�����ɽ���Ե���Щ���ͷ���ֻ���Լ�ֻ��������ҵ�֣����������ӵı��պ�ͬ�Ǻͺ��Ϸֹ�˾ǩ�ģ���������Ҳ�ɷֹ�˾�����Լ�������Դ��·���������

��������ܼ�������ô�ʣ�������ʼ�ղ�Ը�ٶ�˵ʲô���ɷ��У���λ̫ƽ�����ٱ���֧��˾���ܾ���ȴ���Ų�æ���ͳ�һ����Ƭ�����ų��Լ���ʶ��Ƭ�ϵ��쵼�����˷ѽ⡣

���������ѣ��Ϻ�������������λ�ں��ڵ�̫ƽ�����ٱ��չ�˾���Ϸֹ�˾��һ���Գ������ľ���ʮ������ĽӴ��˼��ߣ�Ȼ�����������ʼ�������������һ���ľ������ɺ������˻����շ�һ��ʱ����������������������3�����չ�˾������Ա��֧֧����˵������������

�������ܼ�����ô�ʣ�������ֻ��һζ�ظ���ʾ��Ŀǰ���ð����Ѿ��������ϽΣ����չ�˾������ʲôҪ���Ͷ�ֻ���ڷ�ͥ���������ʱ�������ý�幫�������ƴ��Ҫ����⡣����������һ�������Ϻ�������ʮ�����ƣ�ʲô���Ľ��Ͳ��ܶ������ֻ���ڷ�ͥ��˵������һ���ʣ���������3��������Ա����������ڡ�

����̫ƽ���վ����������߰���������չ��Σ��Ϻ�����������ע!��(���� ����Ө)

�������ߣ�����Ө (��Դ������������)

�˲���)

�˲���)

����˵�������а�