|

|

����ʱ��18�꣬��ծ�ڻ��ٴ��ٲ���֤����ϱ��Ĺ�ծ�ڻ��Ƴ��������ݱ����ѻ����Ժ����ͬ�⡣�����Լ���������ڽ���֤��������ʲ�����ծ�����Ƶ���������ȷ����

���������������й������ڻ�������(���¼�ơ��н�����)�ظ��϶����߳ƣ�Ŀǰ��δ��Ϥ����Ϣ����δ֪�г���Ϣ��ʵ�ԡ���������λ�ڻ���˾���ܾ����ǣ����в�������δ��ȷ���Ƿ������Ƴ����ö�֪��

�����϶�����Ϥ����ȥ��2�¿�ʼ���潻�����ڻ���˾�Ѿ���ǰ��ȯ�̡����𡢱��յȻ���·�ݣ���Ŀǰ�������������Ȥ�ܴ����������ģ�����������ʱ�ա��������ڹ�ծ�ڻ���3��Ԫ���ż���Ԥ�Ƹ���Ͷ�������ȳ��ʡ�

�����Ƴ�ʱ��ǡ����ʱ

����1995�꣬327��ծ�ڻ���Լ���ݾ��Ķ��ǵ���ɱ���շ���ܲ���ŭ����������֪ͨ��ͣ�й���Χ�ڹ�ծ�ڻ������Ե㣬ʹ�ÿ��н������������µĹ�ծ�ڻ�������

������ν��ծ�ڻ�����ָͨ������֯�Ľ��׳���Ԥ��ȷ�������۸���δ���ض�ʱ���ڽ���Ǯȯ����Ĺ�ծ��������ʽ����ծ�ڻ����ڽ����ڻ���һ�֣���һ�ָ��Ľ����������ߡ�������20����70������������г����ȶ��ı����£�Ϊ����Ͷ���߹�����ʷ��յ�����������ġ�

�����ڹ������꣬�н������й������з������ָ�ڻ����飬��ȥ��2�������Ƴ���ծ�ڻ����潻�ס���ʱ���г��ձ�Ԥ�ƣ���ծ�ڻ���ʽ�Ƴ�Ӧ�ò�Զ��δ�ϼ�ܲ�һֱδ���ɶ���

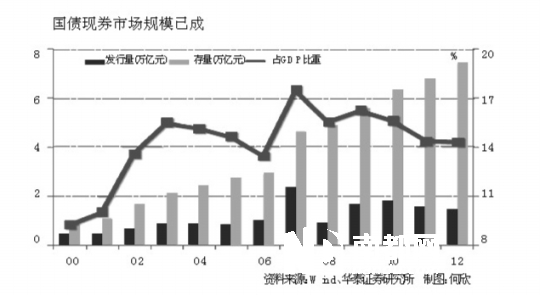

�������н������³�������6��30�����Ϻ�½���������̳��¶��Ŀǰ���ҹ���ծ������7�����Ԫ��ծȯ�ܹ�ģ��27����Ԫ���ϣ����������г������̵ļӿ죬���ڻ�������������ǿ���Թ�ծ�ڻ�����ʮ��ǿ�ҡ������¹�ծ�ڻ���������Χ���������������˷��츲�صı仯����ծ�ڻ��Ƴ���νǡ����ʱ���������������г����ĸ�Ľ��̡���

�������գ���ý���س�֤����ϱ��Ĺ�ծ�ڻ��Ƴ��������ѻ����Ժ����ͬ�⡣�����Լ���������ڽ���֤��������ʲ�����ծ�����Ƶ���������ȷ����

���������������̿���֤�����ϯФ����4��1���Ѿ������й������ڻ��������������뿪չ��ծ�ڻ����ס��������ϱ�����Ժ������Ժ��ͬ����ί��ǩ��������������������·���֤��ᣬ֤��������ת������Ժ�����������ʽ��������ͬ�⽻������չijƷ�ֽ���������

���������������н����ظ��϶����߳ƣ�Ŀǰ��δ�յ�����֪ͨ���ಢ��ȷ���г�������Ϣ��ʵ�������Ϊ����Ϣ���������������й�֤��ᡣ

��������һ���ڻ���˾�ܾ����Դ���Ϣ�������ǣ��Ʒ��潻����δ��ȫ���ڻ���˾�ſ��������侭�飬��ô��Ҫ��Ʒ�ֱ���Ҫ���������ڻ���˾һ��ʱ��ﱸ��

����������ڻ��ܾ������������ʾ�����о�����β���ľ��巽ʽ��û�ж��������ֹ�������ڷ�����Ȼ��������£���֪����Щ������Ƿ���˳��

�����ڻ���˾�Ѷ���·��

�����������Ѿ�Ϊȯ�̺ͻ���Ĺ̶����沿�����˺ö���·���ˣ����������������������㣬��ͷ�����ԣ��Ͼ����Ƕ����ڻ�������Ϥ����һλҵ������ǰʮ�ڻ���˾�в���϶����߳ơ�

��������ܳƣ�ǰ�ڵ�һЩ���������������ˣ�ϵͳ�Խ����û�����⣬��˾���ڲ���ѵ���˶�Σ���Ի�����ɢ����·�ݺ�������ѵ�Ѿ�����һЩ�����¾㱸��ֻ��������բ��

������������ֱ�ԣ������ڻ���˾���ԣ����Ѿ��dz�����ˡ�����ʱ��ծȯ�г����ʵľ�������Ҳ���˵�����г�Ӧ�üӿ��ƽ���ծ�ڻ�������ֻ���÷����ۻ�����

���������г����ĵķ��տ��ƣ��������18��ǰ��������������Ϊ�ӹ�ָ�ڻ���������н����Ĺܿ��Ѿ��dz��о��飬�������ݹ�����

�����϶��������Ϥ���������10���ڹ�ծ�ڻ���Լ�ͻ���300ָ���ڻ���Լ���й������ڻ��������Ƴ��Ĺ�ծ�����ڻ������Լ�ں�Լ��ġ����۷�ʽ������ʱ�䡢��Լ����������õȷ��棬�����ǵ���Լ���������Ժ����ֻ��г��Ľ���״�������˽ϴ�ĵ�����

������֤�ڻ���������¶����˾�Ĺ�ծ�ڻ��о�Ա�Ѿ���һ�����ǰ�Ϳ�ʼΪ�����ṩ���Ա����ˡ����俴�����������������ֻ��г���Ϊ��Ϥ����������Ʒ�˽���٣�����ծ�ڻ���������ӣ���ҪѰ�Ҹ�Ϊ���˵Ľ���ȯ��ʹ���ڻ���˾�з��ĺ������ͷ���������֡�

�����������ܼ���˽��̹�ԣ���ծ�ڻ��ȹ�ָ��רҵ��Ʒ�ֶ�漰��ת�����ӣ���Ϊרҵ�Ļ���˾�������⣬������ȯ���ʹܲ��žͲ�����ô��Ϥ�ˡ�

���������ʹ���Ȥ���

�����������ϻ��ڻ�·�ݹ�ʮ���һ������в���ܶ��ԣ��������ܻ�ӭ��Ҳ����Ȥ��������ô���뻹δ���á���Ҫ������ȱ�ˣ�Ŀǰ����δ���䱸��ȫ��

�������������Ⱥ���ȯ�̡����𡢱��յȻ����Ӵ��dz����Եĸ����ǣ������ʹ���Ȥ���һ��������Ϊ�����ʹ����ʲ������ϸ���Ϊ�̶�������Ʒ�֣��������������г����ĽŲ��ӿ�Ҳ���������������ȯ�̡������ǰ���ù̶��������Ʒ��Լ���ʲ������ɣ������ڽ������������������£���ʼת��̶��������Ʒ����Ȼ�����һЩ���Ͼ���ģ���г����ղ����Ը�ǿ�������ȶ��ͻ��ʲ���ģ�����ò���С�

��������Ԥ�ƣ�������ջ����ܹ������г������Խ�Ŀǰ1300��Ԫ��֤����ڻ��г�������������10%��

�����г��ձ�Ԥ�ƣ����С����յȴ��ͻ������ڵ��������ԣ��������ȹ���һ��ʱ�䣬���г��ڣ�����Ͷ���������Ƚ������ʡ�

���������н����ĺ�Լ�漰�Ͽ���3��Ԫһ�ֵ������ż�����Լ10Ԫ�������ѣ��Ƚ�����������СͶ���ߡ�

���������������ڽӴ�������ɢ��֮��Ҳ���֣���������ƣ�����Ҳ���ڹ����г��У���ΪĿǰ��û�в���ϵ�����ȿ����г����ƵĹ��ɣ�����Ʒ���Ƴ���ķ�Ӧ��

�������㿴��ָ�������Ŀǰ�ɽ��ǻ�Ծ�ˣ������ֲ����10���֣��ֲ�����δ������ֻ��˵����������ɣ�Ԥ�ƹ�ծ�ڻ�Ҳ��Ҫ������һ��ʱ����̡������������ڻ���˾�ܾ���Ԥ�ơ�

�����϶����� ����

�������ߣ��ơ�

����˵�������а�