|

���������б����ĵ������ھ���ָ�귦����IP O����Ԥ���£��б�ҵ����������ɱ������������һЩ�Ѿ�����������С��������Ϸ���4G����������ٸ�����ɡ�����˽ļ��ʿָ������һ����ԣ����ڹ��Ѿ���ӳ��ҵ��Ԥ�ڣ��ھ����ṹ�Ե������б��ĵ�������Ҫ�����ڳɳ����С������н�˾����Ա������ָ������������е�����˸ۿڡ�ú̿��ũҵ����ɫ��������ҵ�ϰ���ӯ���������Կ�����15%���ϵĸ��������������ķ������1���Ȳ�û�����Ե���խ��

�����б�ҵ���Ѽĺ���

���������б�������7����չ����ҵ������Ϊ����Ωһ���ʯ��һЩα�ɳ��ɽ�����¶����®ɽ����Ŀ����

�����������й�˾����¶�������ţ�ҵ��Ԥ�潫������7��15��֮ǰ���������������Ҫ��ҵ�����й�˾��Ӧ��7��15��ǰ��¶ҵ��Ԥ�档���Ŵ�ҵ��ҵ��Ԥ��������¶����ҵ������Ҳ�������ȷ���ԡ�����������ҵ��ָ���������¸ߣ�����1108 .48�㣬��������壬�ٴ�ӭ�������

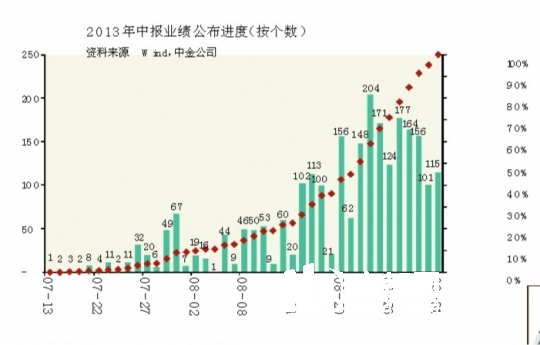

�������϶�������ͬ��˳ͳ�ƣ�����7��6�գ�����983�����й�˾������ҵ��Ԥ�档����Ԥ��139�ң�Ԥ��115�ң���ӯ128�ң�����86�ң���53�ң�Ť��53�ҡ�����293�ң��Լ�100�ң��½�������50%-30%�Ӷ࣬��ȷ��16�ҡ��Ӹ���Ԥ��ָ�꿴��Լÿ3�����й�˾�У�����һ�ҹ�˾ҵ����������Ͷ���߿��ܲ������б�ҵ����¶����С�ҵ�����ס���

��������¶�б�ҵ��Ԥ���Ĺ�˾�о���������������ܺͷֱ�Ϊ542�ں�692�ڣ�ƽ��ÿ�ҹ�˾�ľ�������������Ϊ6000���7000��ҵ���������롣

�������б�Ԥ�������½�����ҵ��ҵǰ5����������������ٽ�1���Ȼ�����ƽ����ʾ�б�ҵ�������Ѽĺ��������н�˾����Ա�������������б��ж��б�����Ҳ��̫���á������������7��2�գ�Ԥ����˾����ռ��13%�����1����22%����½������ҵ��ڹ�ȥ6���2����Ԥ����˾ռ�ȡ�

����������6��29�չ���ҵ��Ԥ�����麣�и�������������Ϊ-8000��Ԫ��-6 0 0 0��Ԫ���½�����Ϊ5 4 6 3 %��4122%��Ŀǰ���С�Ԥ�澻����ͬ��������������һ��

��������������ƿ�����˾�ɼ۴�6��20�յ������壬�ɼ�һ·�µ��������ߴ�11.50%�������г���5��28�յĸߵ���㣬����������һ·�µ��ߴ�20%.��Ϊ��С��һ�����ɡ���

�������⣬�����Ͻ���������������������й�˾2013�����ȱ�����¶������֪ͨ����Ŀǰ�������������й�˾�ѹ������б�Ԥ����¶ʱ�䡣�Ӹ����Ͽ�������7�½���218�ҹ�˾����ҵ����ռ�Ȳ���10%.�б���¶�߷��ڼ�����8����Ѯ����ҵ����¶�ĸ߷��ڴ�8��15�ղ�������ʼ����ʱƽ��ÿ����Լ100�ҹ�˾�����б�������ֵ�Ͽ���һ������ֵ�Ĺ�˾��������8�����һ�ܷ����б���

�������пɿ�������IPO����������Ԥ���£���7�¡�8�£�Ͷ���߽�ע���ں�������У�����ǰ�С�

�����ɳ��ɺ����ڹɡ����ס��ܼ�

��������������е�����˸ۿڡ�ú̿��ũҵ����ɫ��������ҵ�ϰ���ӯ���������Կ�����15%���ϵĸ��������������ķ������1���Ȳ�û�����Ե���խ��������ҵ�������н�˾����Ա������ָ����

�������⣬��ָ�������г�һ��Ԥ������Ҫ����µ�����������µ����սϴ��������¶���ͳ�ƣ�A�ɷǽ��ڰ��2013��1����ӯ�������ȫ���г�ӯ��Ԥ���19%����ȥ3��ǽ��ڰ��1����ռȫ��ӯ���ı�����ֵΪ23%����ʾ�г���2013���ӯ��Ԥ��ʵ�ֵ��ѶȽϴ�ǰ�г�һ��Ԥ����Ҫ��һ���µ�������ҵ��������������ɫ�����������豸���������Ṥ���졢��е���������յ���ҵ2013��1�������ȫ��Ԥ������ϵͣ�2013���г�һ��Ԥ���µ����սϴ�Ԥ��7��8�·��б������ڼ䣬���¶���ӯ��Ԥ�⽫���������µ���

�����°�֤ȯҽҩ��ҵ�о�С�����ʦ֣һ����Ϊ��ǰ��ҽҩ��ҵ�Ƿ����ߣ�������̫�ߵ���۷��գ���һ���棬4�·���ҵ�������ݲ��ѣ�4�·ݵ�������������10%���ң�ë���������»�����ӳ��ҽҩ��ҵ��Ӫ�����Ķ���ˣ����ɷֻ�����7�µ����⣬�������Ź�˾�б�ҵ���Ĺ�����չ����

�����������ڹ��⣬һЩǰ�ڱ������ijɳ���Ҳ���ֹۡ���һ����ԣ����ڹ��Ѿ���ӳ��ҵ��Ԥ�ڣ��ھ����ṹ�Ե������б��ĵ�������Ҫ�����ڳɳ����У�һЩ�Ƿ��ϴ��Ʒ�֣�����ҵ������Ԥ�ڣ��������б������β�����Ԥ�ڣ���ɼۿ��ܳ��ֽϴ�Ļص��������������ع�˾Ͷ���ܼ����ȴ�����˵�������ڴ����ǿ�ijɳ��ɵķ��գ���Ҫ���������˲�ҵ��Ŀǰ���ԣ��������������ģ������Ǵ�ú�ɽһƬ�죬���û��ռ��ϸ����ҵ����ͷλ�ã�Ͷ���߶�����Ҫ����ġ���

�������⣬��ָ������С������������Ϸ���4G����������ٸ������ǣ�Ŀǰ�Ƿ��Ƚϴ��ŷ���ء����౦������ͨ�š������Ƽ������Ƽ��ͳ�����Ϣ����С�̸����У�����������Ԥ�ڣ�Ŀǰҵ��������ô����Ҳ�����������б��У�Ԥ���б�����ǰ����ܳ��ֻص���Ͷ����Ҫע����ա�

������ݸ֤ȯ����ʦ֣��ָ�������Ų�ͳ��������ʾ��2013��1- 5�¹�����ɵ��Ź̶��ʲ�Ͷ��826 .4��Ԫ��ͬ���»�5 .3%�����й��ƶ�4G���跽ʽ�������Ѷ��Ƴٽ������Ӱ�죬��ҵͶ�ʽ���ƫ����Ԥ����Ӫ�̴������ȿ�ʼ�ӿ�Ͷ�ʣ���ҵ����ʱ���Ӻ��ϰ���ͨ����ҵ���Գ��ּ���������ҵ����

����ũҵ��ˮ��Ҳ�Ƿ��ո߷���

��������ũҵ��ˮ����ֳ��Ҳ���ȯ�̺�˽ļ���á���ҵ֤ȯ����ʦ��С��ָ����Ԥ��ũҵ����б�����ҵ���ϲ������ֳ��������������¼��ij����Ԥ�ƶ����ȼ������������ˮ����ֳ�����������������Ӱ��ϴ�

�������л�Ӣũҵ��Ԥ����������-7000��Ԫ��-3000��Ԫ��λ�С�Ԥ�澻����������������һ������ͣ�ҵ���仯ԭ����Ҫ�����ڡ�H 7N 9���������¼���������ἰ���ڿֻţ��������������ܴ죬��������½�������۸����»���������������ҵ�����ϴ�������˾��������ҵ���ٽϴ���Ӱ�졣

��������Ԥ�������ѹ��Ͷ����˵����H 7N 9�¼���Ӱ�����ʱ��ͷ�ΧĿǰ����Ԥ�ƣ������˾2013��1-6�·ݵľ�Ӫҵ��Ԥ�ƴ����ܴ�����ѡ�

�����в�ϣ��¶����������˽ļ��ʿ���϶����߷���ָ�����б������չ�Ҫע��������ҵ����ӵ���

�������ܹ������Ǽ۳������Ժ��ڲ�����ʣӰ�죬������ҵë��ˮƽ���ڽ������ϵ�ˮƽ���۳����Ѻ�������ҵ���ڿ�����Ӫ����ֽҵ��ȫ���ͣ����˾ծ������ת�ͼ��ѡ�������ʿ����˵������2012��¼�þ�������һ������ʾ��˾�������»�51.39%��Ϊ-8330.83��Ԫ��ÿ�ɿ���0.29Ԫ��չ���°��깫˾�ľ�Ӫ������Ȼ���и��ƣ��������Ǿ����Խ�����������Ͷ��������Ϊ�ѣ������߿ɿ���ն����֡���

�������⣬�����ָ������ӵ����꺣���۸�����˱��������յ��ݳ�ʳ�ı��㡢���κͺ��۸�����ҳ��˼۸��ӹ죬��˾���ۺ���Ʒ�۸�������������Ӫ�������Ƶ��²����½���ǰ�ھ�ծ��������������Ŀǰ��ֵ�õ��ǣ���˾������ֽ��ž��棬��˾�ѷ�������Ԥ��2013����걨�������й�˾�ɶ�������4682.21��Ԫ-7803.68��Ԫ��ͬ���½�50%-70%.��˾�Ӫ�����簴�������ڴ��°��꺣����������Ťת���ƿֲ���ʵ������Ͷ���߶�����û��ļ��Źɱ��ֽ�����̬��

������д���϶����� ������

����˵�������а�