������Ǯ����Ϊ�й��ط�������Ϊ��Ҫ�Ĺؼ��ʡ��ڽ��еļ�����Ǯ֮·�ϣ����ճ�Ʊ�Ľ��ڻ�������ط���Աչ���˶��Ƕ��µ��������¡�

������Ҫ��ծ�����������г����س��ǿ���Ҫ���ˡ������������£��ܱ��˺��ϡ����ɹš�����������ʮ��λ�г����س�������֮��һ��ȯ��Ͷ�в��ĸ��������ɣ������������п�����

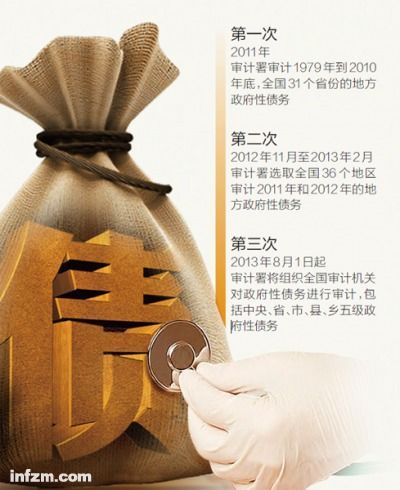

������2013��8��1���𣬹��������ʼ�˶Եط�ծ��ڶ���ȫ�����ף�������Ʒ�Χǰ��δ�е��������������ڵ��弶��������������Ƶ�λ�����������룬���ǵط�������ȫ���磬������Ϣ�ȴ�����������

����Ȼ�����ʱ��г��Ѿ���ǰ�����ƣ��������ǵط������������ʵ���Ҫ���߳�Ͷծ��2013��7�£���Ͷ����ҵծ���й�ģ�������ڵ��·�������͵㣬������351�ڣ����������������ֶ�ͻ��ǧ�ڡ�

���������dz�Ͷծ���ڵط�������ÿ�����ʵ�·�ϣ����ڻ����Ƕ�����С�ĵء����ס���

��������Ȧ����

����������Ϊ�����������������Ƽ���ɶǮ���Ƕ���Ҫ����

����2013�꣬���������ڳ������Ȼæ��ȴæ���������������������������ã�һЩƽ̨��˾�����˶Ҹ����⣬�ó�Ͷծ��Ȼ��������������ķ��������ˣ���˾�����������ϵ�ʱ�䣬�Ӱ�ӵ�ظ�һ��Ա����ǿ���տ�����ѵ��

����ϣ������ҵIJ���������𣬶�ҽ��ڻ���Ҳ˽�¶Եط��������ս����Ų飬����ƽ��֤ȯ������ͬƽ�����С�ƽ��֤ȯ�Ĺ̶����沿����ز��ţ����������

�������Ϸ���ĩ�����˽⣬�Ѿ������й�˾������������ʩ��������Ŀ�Ĺ�ģ���ж�ȿ��ƣ��ﵽ��ȵĵط�����������Ŀ��Ҫ�ȵ��ճ���Ȳ��ܼ�������

������Ͷծ�ͻ�����������Ŀ�ǹ�ȥ����ط��������ʵ���Ҫ������

��������ģʽԴ��1991�ꡣ��ʱ����Ժ���е�һ�������������ƸĸҪ��ط���������ֱ�Ӹ��������ʩ���裬���ǽ��乫˾���������ط�����ƽ̨������Ͷ��˾���Դ˳�Ϊ�ط�������Ҫ�Ľ�ծ���塣

�������������ص�δ��������Ϊ������ͨ����Ͷ��˾��ծ�ȷ�ʽļ���ʽ�֧�����ز����ѡ����л�����ʩ���裬�������ء���ɡ���ء����ٳ��ۣ���ò������룬Ȼ��ͨ�������������ȷ�ʽע���Ͷ��˾���ڻ�ծ��

��������������У���Ͷ��˾�ij�ծ�ʽ���Ҫ���Եط����������ط�������ծ���ж��٣���Ͷ��˾��Ϊ���۲��һ����Ҫ���ڡ�

�������е��ؼ����У��������������ʽ����ʣ����������ţ����Ҫ�����㹻���裬���ܹ���Ź����Ѹ�Щ������������춢�š���һλ���й�˾�ķ�ز���������ܽᡣ

�������ɵĹ���������������˺ܶ࣬ÿ��һ���������������뷽�跨�͵������е��˽������ѣ���Ϊ���жԵ��ص�������Ϣ���˽⡣���⣬����Ҫ������̽�������Ƿ���ͨ����Ἧ�ʵȷ�ʽ���ʣ��������ڲ���������������Ϊ�����������������Ƽ���ɶǮ���Ƕ���Ҫ������˵��

������ŵ������������û����������Լ�ͳ�������û�м�֣��������������г�������

�������磬�Ž��в���Ϊ��Ͷծ����ר�ծ�����˻���ÿ����в���Ԥ����������������ȡ�����ڱ��ϻ�����Ϣ��2012��Ž���û�н��ʽ����Լ���ļ���˻�����������Ҳ����µ���������

������ʵ�ϣ�δ�����꣬��δ����Ͷծ�ij����߷壬�г��Ź��ʷ�����������ʾ����Ͷծ���ڳ�����Ҫ������2016��2020�ꡣ

����������Խ���ĵط�Խ��ȫ

����ƽ̨��˾�ļ���ߵͣ����ʱ��г��ж�Ǯ��˭�ĵ�һҪ�ء�����ʵ�ǣ�Խ�Ǽ���ߵĵط�����Ǯ�ķ�ʽԽ�࣬��Խ�ǡ�����ȫ���ĵط���Խ��ҪǮ��

������������Խ���ĵط����������Ŀ����Ծ�Խ���г��ż��Ŷ��³�ë��˵�����ҹ����в�˰�ƶ��£�ʡ���������ж��¼�����������֧�IJ���Ȩ����˼���Խ�ߵ�����������������֧״��Խ�ã���֧��IJ�����Դ��������Դ���ࡣ

��������Ϊ�ʱ��г����ж�Ǯ��˭�ĵ�һҪ�ء�

����Ҳ����˵��ƽ̨��˾�ļ���ߵͣ��ǽ���Ȧ����Ҫ�Ŀ��ǡ�ʡ����ֱϽ�У����ڸ�ʡ�����ڵ������ؼ��У��������ؼ��������ؼ����ǿ��ǰ��ʮ���Լ����ò���ʵ�����������������ᱻ���ȿ��ǡ�

����Խ�Ǽ���ߵĵط���������Ǯ�ķ�ʽԽ�࣬����һ�����ַ���Ҳ�����ҵ����̵����С��ʲ�������˾�ȡ�

��������һ����ʵȴ�ǣ�Խ�Dz���ȫ�ĵط���������ծ��Խ�ࡪ�м����µ�������ծ���������Ҫ�����м����ϵط�������������Ϊ������Խ�͵ĵط�������������ƽ̨�������Ը�ǿ��

����һЩ���й�˾�Ѿ�������ҵ���ص����Ƶ���ǿ��ǰ70�����ң�75��֮����һ�ɲ����ǡ�

�������ݹ��������2011��6�·�������ƹ��棬2010���й��Ĺ�������ծ���ʣ���������ծ��+�ط�����ծ��Ϊ59.2%�����ڹ���ͨ���ٽ�㡪90%��

���������ݹ���Ժ��չ�о����ĺ�۾����о���������κ�����ļ��㣬�ط�������ծ��ռ��������ծ��ı���ˮƽȴ����������������Ӣ�����ձ��ȹ��ҡ��ط���������ɼ��㣨ʡ���С���ծ��+����ծ��+���ϱ�������ծ��+��·ծ��ծ�����ռ�ҹ�����ȫ��ծ���һ�����ϣ���ص��㷨��ʡ���С���ծ��Ҳ��45.11%��

������Դ֤ȯ����ʦ�˺��峤�ڸ��ٵط�����ծ�����ݣ���ͳ�ƣ�2012�꣬���ʲ���ծ����������������������Ĵ��ij�Ͷ��˾������ծ�������������ʲ���ծ�ʾ�����65%��

�����������е�һλ������Ŀ����˵�������������ķ���Ҫ��öࡣ����������Ȼ�п����Դ��������������ƣ��ط��岻���֣�����Դ˰�����������ÿ졣��

������һλ���о���¶��Ŀǰ����������ƽ̨��Ŀ��������Щ���Ҽ�������������ʡ���ص㿪��������Щ���ǵط������ı�����Դ����ʹ���ַ��գ��ط�����һ������������Ϊ����������ʧ���Ϊ�������ӵ����Σ���ԶԶ����ΥԼ���ա�

���������������ĵط�

���������ġ���Σ֮�ء����ڽ��ڻ�����������Խ��Խ�ࡣ

����һЩ�ط��������ڻ����ǻ�Ϊ�������������ĸ�Σ��������Ŀǰ�г���ƽ̨��˾���ʳɱ�Լ��11%-12%�����ʵĵط�����ƽ̨���Ե�10.5%�����ƽ̨�����ʳɱ��ﵽ13.5%-14.5%������������й�˾�ľ��裬����Խ����ζ�ŷ���Խ��������������Լ�һЩ���ʹ�ģ�ϴ�����У������ô�������ĵط���

�����������İ�����Ϊ����һλ���й�˾�ķ��ղ������������Ϸ���ĩ���ߣ�ƽ�����ʳɱ��Ѿ��ﵽ14%��

�����������˽������������ش�2012�꿪ʼ���ܼ��������к����ϻ����Ŀǰ��ͨ��������Ϣ�鵽�Ĵ������к����ϻ����ʹ�ģ����28��Ԫ������������д���Լ�û�й��������ϻ����͵�һ���С���Щ���ʻἯ����2014��Ҹ�������Ҫ������ծ��Ϣ���ٳ���32���ڣ�2012�갲���ز��������Ϊ21�ڣ���

��������������״�����ô�����й�˾�׳������

�������������ġ���Σ֮�ء����ڽ��ڻ�����������Խ��Խ�ࡣ

����2013���ϰ��꣬���������µ������콻ͨ����Ͷ�ʼ��ţ����¼�����콻�ã���ʯ��ׯ��Ͷ���š��½�Ͷ�ʷ�չ���š����ɹŸ��¿عɡ����ݽ�Ͷ��˾������������

�������磬�����������֣����콻�������Ķ�����·����2009��5����ȡ���շѣ����ծ��Ļ�����Ϣ�����뼰���ز�������е������Թ�˾�������صij���������Ϊ��Ҫ�ʽ��ϡ�Ȼ��������ע�����콻�õĴ������ؾ���Ϊ�������õ����ء�

����С���ܲ���

��������Ǯ��·�ϣ��ط��������˸��ָ��������塣

������ط��������Ƕ��£����dz�Ϊ���ڻ������������Ҫ������

�������û������ĵ������ǵط�����ʹ���������������Ҳʹ�õط�ծ��δ����ծ���������˲�ȷ���ԡ�

����2012��ĩ���IJ�ί���ϳ�̨��������ֹ�ط�����Υ��Υ��������Ϊ��֪ͨ����463���ģ�������ļ��涨���ط�����������ע������ƽ̨��˾���뾭�������ij��û������Գ��÷�ʽע�����صģ�����ƽ̨��˾���뼰ʱ���������س������벢ȡ�ù�������ʹ��֤��

�����������ط��������˸��ָ��������塣�ڹ��ɲμӵķ����ѵ�У�����ӡ�����������Եط�������Υ�浣�������ѣ��ر��Ƕ������ļ��ķ�������ר������˵����

�������ط��������˶������߲���Э�飬�еĻ����˴��ģ���ν���˴�����ָ���˴�ί����ߵ���Ŀ���ʵ��Ͽɣ������Ǵ��ǧ��Ҫ������Ϊ�з���������

���������ѣ����ݵ������Ĺ涨�����������Լ���ҵ��λ���ܽ��е�������ˣ��ʽ��������С��˴��ġ����ǡ������������ڷ����϶�վ��ס�š����㳥������Դ�������Ԥ�㣬ҲҪ���Ƿ����뱾���Ԥ�㣬��Ϊÿ���Ԥ���㶼��Ҫ�˴����飬��������Ŀ�Ĵ����ڻ�������һ�����ϡ�

��������������ŵ������ο����ֱ�ӻ���ൣ��Э�飬�Դ˱����̨��֮�µġ�����Э�顱���ط�������ŵ���ڻع���������ҶԴ˲�����������������Щ�ܲ�ͼ�·��պܴ�

����һλȯ����ʿ����ɽ����Ŀ��ʱ��ͷ��֣��ط���������Ȩע��ط�����ƽ̨����ʵ����ɽ����ֻ���˼�����������עˮ��

����һЩ�ط�����Ϊ������ط�����ƽ̨���ʲ���ģ���Ὣ������ҵ��Ϊ����ƽ̨���ӹ�˾�����浽������ծ��һ�죬ƽ̨������ͬ����λ����Ҫ���ù�����ʲ���÷dz����ѡ�

�����г��Ź�������������˾��������Ա�������֣����ϲ��Ĺ��������֪���ϼ����������ƽ̨�����̵Ǽ���α��ģ�Ҳû��ȥ����ί���������

����ë��˵������Ӫ��ҵ������թƭ�������Σ��ط�����ƽ̨�ù��ҵ������Ǯ������Υ����ȴ����������

������ʹ�ǿ�������Ϊ����һ�ࡪ�����ص�Ѻ�ģ�����Ҳ�����ڡ�����������Ͷծ��ȯ����ʿ���Ϸ���ĩ���߱�ʾ������Ȼ�����ص�Ѻ������ʲô���أ��Ͳ�����ˡ���

�������磬ע������غܶ�û�о������Ĺң�����ν�ġ�һ��Ǯ����֤�����ַ�ͨ���ǵط����´�ͨ��Ūһ�ٵ����س��ú�ͬ�Լ��ո�ƾ֤������û���ɻ���ֵ�������س��ý��Լ����˰�ѣ���Ҫ������������ʱ����

�����ڵط������ĵ����ϣ�һ�������Ҹ����գ��������鷳����Ҫͨ��˾��;���������أ�����������֮�ߡ�

���������ط��������˾���ᱻ��������ʹ��Ӯ�˹�˾����������������Ҫ�ط��������������˵ط����������عҳ�ȥ��Ҳû�˸ҽӡ��ϻ�ƨ�������á�����λ��ʿ˵��

�����������Ϸ���ĩ���߲ɷõĶ�λ�ʱ��г���ʿ���Եط�ծ���Ⲣ�����ġ�

�������Ѿ����������η����¼�������ɵط��������ס���û���ƣ���ҵĵ��Ӿ����ˡ���һλ���չ�˾ծȯ����Ա˵��

�������Ϸ���ĩ���߷������Ա������й��ף�

����˵�������а�