������������ǰ�˵Ļ��һ���2%����������Լ��������4%��6%������ָ���ǧ��������ͻ���ʱ�������й�ʵ�徭�á�Ҳ�������յĴ���ͻ�����Ϊ��һ�ɱ����������ˡ�

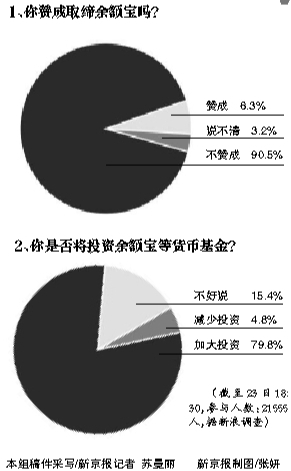

������ģ4000��Ԫ����������һ��ȡ���������ۡ�21�գ�����֤ȯ��ѶƵ��ִ���ܱࡢ��ϯ��������Աť���·�����ȡ������һ�ģ�ָ������ſ���������ϵġ���Ѫ����������2%������22�գ�֧������Ӧ�ƣ��������Ϊ0.63%��

������������ֻ�dz�����У�������������й�ȫ�������ʳɱ���������������й��ľ��ð�ȫ����ť������Ϊ�������ظ��������г������ظ������������ԣ���������ʵҵ��ҵ���ʳɱ����Ӷ��Ӿ���ں�ʵҵ֮��Ķ���ѭ����

��������ļ�н�����Ѿ��������ˣ�����Ĺ����������Ҳ����ӷ���Ʈҡ����ť����˵��

������������֧����22�����Ȼ�Ӧ����û��ǰ�ϰ�ȷʵ˵�Ҹɻ��������н�����⡣�Դ���ÿ��������֮�ɻ�������ˣ��ϰ�˵�Һܿ�Ϳ�����ְ��н�������ܾ���������CEO��ӭȢ��������

����ť���»���������δ�����ֵ������ͨ������ȫ���ľ��óɱ���������������2%����������Լ��������4%-6%������ָ���ǧ����ͻ���ť���³�����ſ���������ϵġ���Ѫ���������͵ġ����ڼ����桱��

����ť��������һ���ˣ��ٶ���4000��Ԫ��ģƽ������6%������240��Ԫ�����ͻ��һ����ԼҪ�̵�80��Ԫ��4000��Ԫ��2%�����������ͻ�����160��Ԫ��

������֧������ʾ�Լ��IJ�û��2%��ô�ࡣ֧�����������ݳƣ���������������һ��Ĺ�������0.3%���йܷ���0.08%�����۷������0.25%���ܹ��Ľ����0.63%������ť�������Ƶ�2%��

����һ����ԣ�����������ǻ���˾���棬�йܷ����ǽ����й����У������й�����Ϊ�������У����۷��������˭��������ȥ��˭���Բ�ȡֱ��ģʽ������˵��0.25%�ǽ���������ġ�

����֧����

������������������һ��Ĺ�������0.3%���йܷ���0.08%�����۷������0.25%������֮�������ã���֪���Լ���ѧ�ͱ���è����ôһ���������������ü��������˺ü��飬������Ľ��ÿ����0.63%����֪����ʦ��2%��զ��������أ�

��������

������������

������Ҳ���ٷ��գ���Щ���ճ�Զ�İ������ʹ��Ʒſ���δ�������������У�����ȷ������Ԥ�ڵģ����ڵķ���Ҳ�����ʽ�תΪ������ͬҵ������ߵĸı�ȡ�

����������������һ���ܺõ����ӡ����뵽21���ͣ��������Ŀ��ɻ������ߵ����г����ڴ��ڵ����ʻ����£������г���������ƿ�ʼ����������֧����ͷPayPal����Ҳ���ò��������»��һ���

��������г����ʽ����㹻�ͣ���Ҳ����ɢ����ǧ���û�Ҳ�����������Ʒ�����ⲻ�Ƕ��ڵ������ˡ�

�����������չ�����������˵����������Ϊ�������ģ���������Ըı����硣

�������������ձ�ϣ�����������ˡ���Ϥ��һ����ʷ����֪���� �������˫˫��ʼ˥�䡣���������ǿ������������������������Գ����������˵ĺ����

��������

��������������Ӧ������ҵ�ͻ��������ڶ���

����ԭ����ḱ��ϯ��������22�վ��е�2014���ƾ������ŲƸ��й��Ƹ�����ϵ����̳�ϱ�ʾ���ܶ��˰ѻ�����������Ϊһ�ֺܶ����Ķ�����ȥ��ʶ����������ġ����������������ѱ���Ϊ��ᷢչ�����еĿ������ˣ��κ����鶼�������档

������������Ҫ������ô�������Ľ��ڽ������⣬���ڵĴ�ͳ�������Ʋ������ƣ�Ӧ���÷�չ���۹�ȥ�����������ںʹ�ͳ������ϵ�ĸĸҪ��̤ʵ�ص�ȥ�ƽ���

������ʿ�ࣺ���������ںʹ�ͳ������ٽ�

�������и��г���ʿ����2��20�ճ���ġ��廪�������ۡ��ijƣ��봫ͳ������ȣ������������г��ݶ��С����������Ҫ�ڡ�С�����棬���С��������ױ�����С���ʽ�������������С���ݡ������������������ջݽ��ڵ��ص�ʹٽ������������Ĺ��ܣ���С�����������ͻ�������ƣ�һ���̶�����˴�ͳ���ڸ�����Ŀհס�

������ˣ����������ںʹ�ͳ���ڲ�����ų⡢�Ǵ˼��ˣ�������ٽ�����ͬ��չ�����о��������к��������߶����ҹ����ν�����ϵ���л���ɲ��֡�

������ʤ��������Ӧ��������ӵ��������

������ŷ½������ʽ����о�Ժִ�и�Ժ����ʤ��23���ڲ������ijƣ��������������й�������ϵ�ж�������������������ʮ�˽�����ȫ������������г���������������ƽ��ʹ������Ҫ�صȽ��ڸĸ�Ŀ�꣬�Ѿ������������ڡ����ȡ��������ز���ʵ���ˡ���Щϰ���ڡ��ߴ��ϡ������У�������Ԩ���㲻���˶��������������Ρ�ӵ�������������������ܱ���ŵ���ǡ��´�����ˡ�

����˵�������а�