|

|

|

�����

|

���������Ķ�

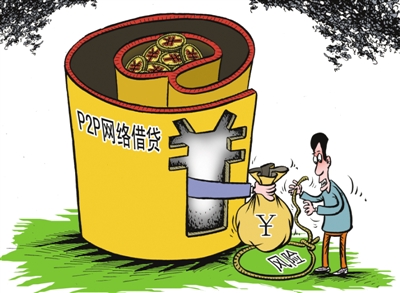

�����ųơ����յ͡�����ߡ��ʽ�������ǿ……����������һЩP2P�����˶Ը��ˣ�ƽ̨��չѸ�١���������ȴ��һЩP2Pƽ̨�Ⱥ���·�����ա� P2Pƽ̨������ʲô��������Щ�ص�ͷ��գ��ָ���μ�ܣ�

�������գ����������������ӵ�һ���绰��һ��֪������������ҵ�Ƴ�һ�����Ʋ�Ʒ�����������ܹ��ﵽ13%��������ʮ�ֺ��棺������ҵΪʲô���������Ʋ�Ʒ��������������ô����

�������ɽӵ���թƭ�绰����������ϵ�˱������ߣ�ѯ����һ����Ƿ�������

��������ƽ̨��չѸ�٣���������Ҳ������

�����ݸò�����ҵ���Ź�����Ա���ܣ������Ʋ�Ʒ��һ��P2P���Ʋ�Ʒ�������ʴ���8%��12%֮�䡣������ʲô��P2P���ơ�Ͷ����û�з��յ����⣬ȴû��ֱ�ӻش�

�������������ĵ�������У�������һ���Ʋ�Ʒ�����ɸò�����ҵ�Ƴ����������伯�������IJƸ�Ͷ�ʵ�����˾�Ƴ���

�����й������ѧ��ѧԺ���������������ߣ�ͨ������P2P����ʵ���ǡ��ϰ��ն��ϰ��ա����������ģʽ����ǰ����������벻�����У�P2Pƽ̨�����ƾ����ڣ��ϰ��պ�ij�����˻�ij����ҵ֮�����ֱ�ӽ������ʽ����

��������ƾ���ѧ���ڷ��о�������������ܣ����ڽ������ϰ���Ͷ�������ѷ���С��ҵ�������ѣ�P2P���ֻ��ڻ�����������Ͷ�ʷ�ʽ���䷽�㡢��ݡ������ʸߵ��ص�Ѹ�ٷ�չ׳��

����P2P��ҵ�Ż���վ����֮�ҷ�������ҵ������ʾ��2013ȫ����ҵ�ܳɽ���1058��Ԫ����2012��200��Ԫ���ҵĹ�ģ���ֱ���ʽ������

�����������������û�������ͬ�����淶��Ӫ���ط���

���������������ߣ����ڽ���������ʱ���Ṻ��������Ʋ�Ʒ�����ǣ�Ҳ��һЩ�˹������г��ϵ�P2P���Ʋ�Ʒ��ȴ�ڲ��ú�����ν�ġ����ƹ�˾���Ѿ���ȥ¥�ա�

������������С������5�·�ͨ������֪���ˡ����𱦡��������������Ļر��dz����ˣ������18%���������ʡ���С��˵����ƽ̨��վ��˵���й��������м�ܵġ��� Ϊ�˱��������С���������϶ԡ����𱦡����������������ֶ����վ��ת�ع���ƽ̨�����汨����

���������ںܶ����Ʋ�Ʒ����û�к�ͬ��ֱ�ӻ�����Ч�ģ�����Ҳû�����ͬ����С�������ߡ���ͨ���������и������𱦡���վ��ϵ���˺Ŵ�ȥ1��ԪǮ�����ڽ���6��7�ţ�С��ͻȻ���֡����𱦡���վ�رգ���ž����Լ����˵���

�������˽⣬��С���������Ƶ�������200���ˣ������ٵ�Ͷ�˼���Ԫ���������ʮ����Ԫ��

�����ڲɷ��У����߷�����ЩͶ���ߵ��뷨�ܼ�����Ȩ����֤�������汨�����й淶�ĺ������Ϳ����ˡ�������ʵ�ϣ����ߵ��鷢�֣������𱦡����������е��������ȴ�������Ϣ��

���������𱦡������ӣ������P2P�����ҵ����������ͬʱ������Ҳ�ڼӾ硣ר�Ҹ����ߣ���Щƭ�ӹ�˾�������ƽ̨��ʱ���Ծ������ܣ�����һЩ���ƹ�˾����ȱ���淶��Ͷ��������һ��Ͷ��ʧ�ܡ��ʽ������ѣ�Ҳֻ����·�ա�

����6��19�շ����ġ��й�P2P���������ҵ��Ƥ�飨2014������ʾ��2012��֮ǰ��P2Pƽ̨���յ�������ԼΪ20�ң�����2013��һ���ʱ�䣬����ƽ̨�������ͳ�����ǰ����ƽ̨������3�����ﵽ70�����ҡ�

�������������ٷ�չ�Լ�ܲ���

����һ���Ƿ�չѸ�͡��г���ģѸ��������һ����������Ͷ��������ƵƵ����P2Pƽ̨�ķ�չ��������˭���ܣ�

�������ҹ����ܾ��йظ����˱�ʾ������Ŀǰ��ز��Ŷ�P2Pƽ̨û�н�ֹ�������Թ涨����ˣ�ֻҪ��ҵ�Ǽǵľ�Ӫ��ΧΪͶ�ʹ������Ϳ��Դ���һ���Ͷ�ʹ�����Ӫ��Ϊ�������Ծ�ӪP2Pƽ̨��

����ר�ҽ��ܣ�1998���̨�ġ��Ƿ����ڻ����ͷǷ�����ҵ��ȡ�ް취�����ԷǷ�����ҵ���������������涨�������ڰ취��̨ʱ����磬��ʱP2Pƽ̨��û�г��֣����δ��P2Pƽ̨����Ƿ�����ҵ�����롣

��������ᴦ�÷Ƿ����ʲ�����ϯ����칫���������ž���ǰ��ʾ������Ժ�ѶԻ��������ڵļ�����˴��·ֹ��������������ǣͷ�е���P2P����о����������˽������Ŀǰ���������δ���P2Pƽ̨��̨��ؼ��ϸ��

��������ָ�������ڴ��ڡ����ż��͡�����ҵ������ܲ���λ����������в��ٻ����ٽ�P2Pƽ̨���зǷ����ʡ������ڴ�����Ȳ��㡢Υ���ɱ��͵�ԭ��P2Pƽ̨�ڿ��ٷ�չ��ͬʱ����·�����������������ء�

����ƽ̨���������մ��Ŵ����ṩ�������Ͳ�����

����ר��ָ����δ����ǿP2Pƽ̨�������Ҫ��ס���յ��ߡ�

������������Ϊ�����ƶȷ��棬Ҫ������Ϣ��¶���ƣ���P2Pƽ̨�����˵���Ϣ���еǼ�ע�Ტ��ʾ��ͬʱ�����ʵ���Ŀ��Ŀ�ļ����ƣ�����Ҫ��ʾ����֤Ͷ���ߵ�֪��Ȩ��

�������⣬������ǿ������ȻĿǰû��ר�����P2P�ķ��ɹ淶���������еĽ���涨����ͬ�涨����ع涨����������Ϊ��ܽ����

����Ͷ������ηֱ�P2Pƽ̨�Ƿ�������⣿����������¼�������ȥ���飺���ȣ�P2Pƽ̨�ǻ��ڻ�����ƽ̨��չҵ��ģ��������Ͻ����������Щ��������P2Pƽ̨�Ļ��ӣ��������½��ף���������������ӷǷ����ʡ�

������Σ�P2P�dz����˺ͽ���˵�Ե��ֱ�ӽ��ף�����ֻ���ṩ�н�ƽ̨����������˺ͽ����˫����Ϣ���Գƣ���������������ֱ�ӽ����Խӣ�������P2Pƽ̨�����������⡣

�������P2Pƽ̨Ӧ����ѭ��ԭ�������չ��ڴ���������մ�ƽ̨�������Ŵ��������ṩ����������ļ�P2Pƽ̨�漰���������棬Ҳ��ֵ��������

����˵�������а�