�����ڹ��ưٻ�����ý������dzغ�������ȫ��λ�������ֵ����3����Ԫ������ҵ����Σ���û�б��ֳ���������������ǰ�ߵ���Ҳû����������ز�������ô���������DZ��Ĭ��ȴ�ַdz�Ϭ����

����9��24�գ����ڻ�������ͷ��Ѷ��00700.HK������άͼ�£�002405.SZ���������ػ�����������������Ȥ��WeDrive�����÷������˸������ṩ��Ѷ��Ʒ�����⣬��ʵ�ֳ�����ѯ����̡��ͺġ�̥ѹ�ȣ���Զ�̿��ƣ����س��š����س��ơ��յ��ȣ���send to car��Զ�̷���POIλ����Ϣ�����������Զ��������ȹ��ܣ������ڹ�ȥ�Ǵ�ͳ�����������������顣

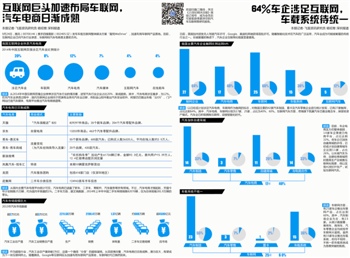

������Ѷ����������ҵ���¶�ö���ӣ������εδ�·�����ӡ�i������ƽ̨�ȡ�21���;��ñ���-�ɵ���Ѷ�о�Ա����ȫͳ�ƣ���������20�����ϻ�������˾����������ҵ�������Ѿ���ʼ�����������ۣ����������ӵ���������ȫ��λ�ı��������ҵ��

������һ���棬��ͳ���������û�������չҵ����Ҫ����������ȫ���Խ������̳ǡ����������عɵĿ�������һ�����ͳ��Ż�����������չ��

�������˶Կ�����������˾�복��Ҳ�к�����9��21�գ������������׳�����BITA.NSDQ��ǩ��Ϊ�������ս�Ժ���Э�飬˫�������������̵�����չ��ȫ��λ����Ⱥ�����������������������������������˾���״�ս�Ժ������ڴ�֮ǰ�����������Ѿ�ͬ�׳���������֮�ң�ATHM.NYSE������è����������WB.NSDQ���Ȼ�������˾�����˶�����ʽ�ĺ�����

�����������죺���������쳵������

�����������������뻥������˾������չ���������쳵���������������׳����ĺ������ݰ��������������������ڷ����ֳ��ع��������������ȷ��棬�������˫���ƻ����컥�����������ں������͵�����������Ȼ��ڣ������û���Ȳ��룬��ʱ�����û�����

������ͨ�������������û����룬����ʱ��Ӧ�û�������ͬС�����ֻ���ҵ�����׳����ڲ���ʿ¶����������������������û�о��巽����ֻ��δ��˫��������һ��Ը���������⣬�������ţ�600104.SH���밢��Ͱͣ�BABA.NYSE��ǩ���ˡ�������������ս�Ժ���Э�飬������������������300104.SZ��Ҳ�����ֿ������ս�Ժ�����

���������뻥������˾��������������Ҳ�Խ����������쳵����ϵ��

��������������601633.SH���Ļ������쳵����������Ի����죬�÷�������ĵ�һ���7�����е���SUV����H2����H2���ƹ����У�������ͨ������������������ƽ̨�������̳���ѡ���Ի���Ʒ��������ư�����ۡ����Ρ�װ���ȣ��������µ�����ѡ�����̡�����������������綩���������������ͨ��4S�꽻�������������ڲ���ʿ¶����Ϊ�����г��ͣ�H2����Ҫ���������ڹ����̳ǡ��ٷ�������ʾ��7��8�·ݣ�H2�ֱ�����1260̨��3859̨�����������������ԡ�

�������������³���������Ʒ�ƿ�������ר�Ŵ��»������쳵�����������ܾ���֣����8��28������ʾ������������δ����������ҵ����������Ѽ���������������������ʹ�ͳ��������������������������ṩ�������ܻ������ܵ�������Ʒ������������ֻ�Ǵ������ߣ�����Ϊ�ƶ������նˡ�

������Щ����������ֻ��������������������������ڷ�����ͨ�����������ֶΣ���������Ʒ���û����ӱ�ƽ�������췽���������̻�����Ϊ������ҵ�����ơ�����ʵ�ϣ�һ��������������������˾���㽭ʱ�յ綯���������ٵ綯��ί�и���̩������������������ί�и����������������Ѿ�����������ģʽ��

�����������ۣ���������O2Oģʽ̽��

��������������������������������ֵ������������������У�����֮�ҽ���6�³��Ƴ����̲�Ʒ�����̳ǡ�������Ӫ���¹��ٳ�3000���������ף��漰36������Ʒ�Ƶ�137�����͡�������8��21����9��3�տ�չ��Ϊ�����ܵġ����ֹ��������������һ�����˾��ò���˼������ݣ����Լ��15.4������ȷ�����˹��������ƴ�ɶ���61726���������ܽ���92.3��Ԫ��

��������������������ֱ�ӳ����ͳ�����̡�����������Ҳ�������Դ��У�̽����O2Oģʽ����Ϊ�����̵Ĺ�ͬѡ����Ҫ��ʽΪ�Խ��̳ǻ����ֻ�������ҵ��

�������Ӵ��ţ�601258.SH��Ϊ�����Ӵ��������̳�����ȥ��11�·����ߡ���¶������Ŀǰ���ۼ�����1��̨���������������д�600704.SH�������������̼���Ҳ���������̳ǡ�

�����Ӵ��š�������������ʿ��21���;��ñ���-�ɵ���Ѷ�о�Ա��ʾ������������߸����������̡��Ӵ��������ʿ��ʾ�������Ǵ�����Ʒ��һ����ͥ�Ĺؼ�֧��������������ʡ�Եij�����ʵ�ϣ��������飬�����ŵ껹�ṩ����������ά�ޱ����ȹ��ܣ�������ȫ�����ϵ���ƽ̨�������

���������Խ��̳�ӵ���������⣬�뻥������ҵ����Ҳ�Ǿ�����Ӧ�Ի������������Ҫ���ԡ�����������ҵҲ��������������̡�Ŀǰ���Ա���������JD.NSDQ�������������������뾭���̺�����Ϊ�䵼��ͻ�������

��������������ز���ʿ��ʾ����Ϊ��ʵ�ָ��Ӿ���Ӫ������˾����ƫ����������ý��������Ӵ����ڽ��ܲɷ�ʱ��ʾ�������µꡢƫƧ�ĵ����絼��ͻ�����ռ�ȴﵽ50%��

�����ڻ�������˾�뾭���̺�������������O2Oģʽ�У���������˾�������Ͽͻ��������룬�����̸����Լ���������ȡ�Ȼ�����������ƺ�δ�ܽ�˰��ѱ������ڹ����������׳������������۹㱾2014����ذ�µ���������У���������Ϊ�������������������;����̲�δ���䣬�Ӵ��ű�ʾ������O2Oս�Խ�������Ϊ��������Ϊ����

�����������г���ά�����������˳���ʼ

������è�������ȴ��͵���ƽ̨�������������Ƶ����Ʒ�ƺͲ�Ʒ����ȫ�档ͬʱ����̹ɷݣ�002488.SZ��������ά�֡��Ϻ�;�������ݺÿ�ʡ��רҵ�������������ƽ̨ҲӦ�˶�����

����21���;��ñ���-�ɵ���Ѷ�о�Աͳ���˸��ҵ���ƽ̨���ݡ�����èͳ�Ʒ��֣�����9��23�գ�������������Ʒ���ؼ��ʿ����ҵ�60020�������Ʒ���漰201��Ʒ�ƣ�������������Ʒ�����ص�����������ϴ��ͨ�����桢��װ�������ݳ�������Ʒ���г���ȫ/Ӧ�������ؿ���������/���ɵȼ���ȫ��������Ʒ������������������ؼ��ʣ������ҵ�7056�������Ʒ������201��Ʒ�ơ��ھ�������������������ؼ��ʣ������ҵ�125��Ʒ�ƣ�28688����Ʒ��������Ʒ�����ҵ�370��Ʒ�ƣ�30000����Ʒ��

��������ά�֡��Ϻ�;�����ÿ�ʡ�Ĺ������������ҵ���ƽ̨��Ʒ������������ƣ������ֲ�Ʒ�����δ�в�Ʒ���Դˣ���̹ɷ���21���;��ñ���-�ɵ���Ѷ�о�Ա��ʾ��δ����ά�ֽ����ۻ��͵Ȳ�ƷƷ�ࡣ

�����ڰ�װ������棬��ֱӪ��Ϊ�������˵�Ϊ����ά�����������˳��Ѿ���ʼ��������Ҫ���ȫ�������ʡ�Ŀǰ����ά�������ŵ�Լ��60�ң�����ֱӪ��20��ң����˵�Լ30�ң���Ҫ�ֲ��ڳ����ǵ��������չ�˾�ļƻ����ڽ������꣬��˾���ܵ���������300-400�ң��Լ��˵�Ϊ����ֱӪ����תΪ���������͡�����Ϊ�������˵��ȡ����֧������ѵķ�ʽ������̥Ϊ������װ����ԼΪ20-30Ԫ��

�����Ϻ�;���ŵ겼�ָ���ȫ�������Ϻ�;��������ʾ����˾�ŵ��ѱ鲼ȫ��17��ʡ�У�Ҳ�Լ��˵�Ϊ����Ŀǰע���û���100��ʵ�ʳɽ��û���10�ÿ�ʡ�ڹ��ݿ�����11��ֱӪרҵ���������ŵ꣬2�������������ġ�

��������ά�ּ��Ϻ�;����ͬ���ÿ�ʡ�������ƽ̨��ɹ㷺ս�Ժ�����Ϊ�����ṩ��װ���ÿ�ʡ�Ǿ������ٷ���Ȩ���������װ��������̣�Ҳ���Ա�����è�����������ġ����š����ڵ������ۻ���ȵ���ս�Ժ�����顣�ÿ�ʡ��ԭһ�����Դ�������������˾���ܾ����ں齭�����������С���ܲ������׳����ܲ����ķ���Ͷ�ʡ�

����Ŀǰ���������г����̸���У������ƽ̨����������λ����̹ɷݶ�21���;��ñ���-�ɵ���Ѷ�о�Ա��ʾ��Ŀǰ��˾�������г��Ŀͻ�����������������è�콢�꣬��ά��ƽ̨���пͻ����١�Ҳ��ˣ���˾Ŀǰ��רע��������˵꣬���������ƹ���ά�֡�

�����������������ʾ���ҹ��������г��ռ�ԼΪ5000��Ԫ���ݹ������ݣ��й���ǰ������Ʒֻ��7%��������Դ�ڵ�����������������Ʒ������ߴ�53%��

��������������ҵģʽ��δ����

����Ŀǰ����MSFT.NSDQ����ƻ����AAPL.NSDQ�����ȸ裨GOOG.NSDQ���Ȼ�������ͷ�����Ƴ����ز���ϵͳ�����γɸ����Ӵ�ij������ˡ����������ֻ�ϵͳ�γ����Ƶ���̬ϵͳ����������ͷ�����ڳ���ϵͳ��һͳ������

�����������ѳ��֣����ǵϣ�002594.SZ��¶�����³�G5�����ز���Androidϵͳ��Carpad�����Ŀǰ�����з��ij���ϵͳ��ƻ��iOSϵͳ���ȸ�Androidϵͳ�ڼ����ԡ����������Լ���������̬�϶�Ҫ��ʤһ�

���������ᳵ��ϵͳ������������Ҳ�ѽ������ţ�BAT����ͷ����ȫ�沼�֡�����4�£��ٶȣ�BIDU.NSDQ�����������ܻ������ز�Ʒ��CarNet����5�£���Ѷ������·��app+·������+i������ƽ̨������������ϸ˵���˽���������������˼·������Ͱ����չ��ߵ�������AMAP.NSDQ������7�£�����Ͱ��������������Ŵ��조�������������������ɰ���Ͱͼ��ŵ�yunOS����ϵͳ�������ݡ�����ͨ�š��ߵµ����������Ƽ��㡢Ϻ�����ֵ���Դ��ֲ�뵽�����ϡ�

�������ų���ϵͳ����ͳһ���ƶ���������Ϣ��������ֲ�복��������ƽ̨����������Ϊ������ʵ�ġ�����������

����������ĿǰΪֹ����������ҵģʽ��δ���졣��άͼ�¶��ع������21���;��ñ���-�ɵ���Ѷ�о�Ա��ʾ����˾�������ڳ�����ҵ��������������Ҫ������ǰװ�г����ʵ��������������������������Ѷ��ƽ̨����������Դ����˾��δ�г������ҵģʽ������ʾĿǰȫ��ҵ����̽����ҵģʽ��

����˵�������а�