������ǰ��ס��������������������������ӡ�������ڷ�չס�����������ס������ҵ���֪ͨ����Ҫ��ʵ��ס��������ɴ���ػ��ϡ�ת�ƽ��������ƽ���ش���ҵ��ְ������6���¿��������빫�������ڷ������ڸ�λ����ҵ����ϧ���ı����£�ס����������˴���һϵ�������߳�̨�������ýɴ�ְ����

�����ۺϾ���ʱ��������ѩ���»����

�������߱仯

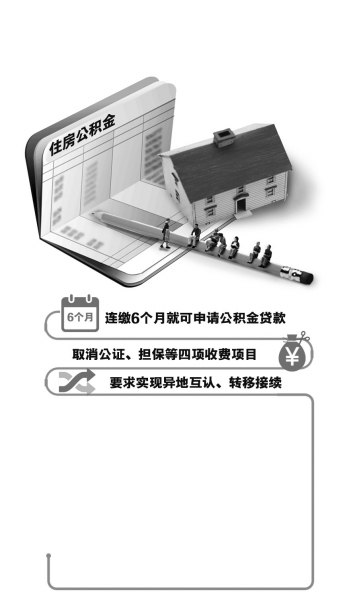

����1 ����6���¾��ܴ���

������֪ͨ���涨���������ɴ�ס��������6����(��)���ϣ�������ס�����������ס���������������ؽɴ�ס�����������ֽɴ�ؽɴ治��6���µģ��ɴ�ʱ��ɸ���ԭ�ɴ��ס��������������ij��ߵĽɴ�֤���ϲ����㡣

����>>��� �ɴ�ʱ������һ��

�������ҵز��г��о�����ϯ����ʦ������Ϊ�����ϸ������������������Ϊ��������Ҳ�ж���ս���������������롰�Ϸ��ϴ�����������״����������˾���ס������������������ɴ�12���²������빫�������ȣ�����һ�������Ĺ�����Ⱥ�����������䶯���Ͻɵ�ԭ��������ʹ�ù�����������ɴ�ʱ������һ�룬���빫���������ż����нϴ���ȵĽ��͡�

����2 ����Ҳ���ù�����

������֪ͨ��ǿ����ס��������������Ϊ����������סס����ڶ���������ͨ��סס���Ľɴ�ְ���������������������ס���Ľɴ�ְ����ͥ����ס�����������ס�����

����>>��� ֧�ֻ���ס������

�������������ߣ�ס��������������Ϊ����������סס����ڶ���������ͨ��סס���Ľɴ�ְ������2010�꣬�йز��ų�̨���ļ�Ҫ��ʵ��֧�����ס����ƶ��ס��Ͻ�����ס��������������ߡ��廪��ѧ���ز��о��������������ʾ����������ס��������Խɴ�ְ������ס����֧�֣�������֧�ֻ���ס�����ѵ�ԭ��

����3 ���״�����������

������֪ͨ��Ҫ��ס�����������ס��������ʵ���85%���������У�Ҫ���ݵ�����Ʒס���۸���˾�ס�������������ʵ����������סס�������ȣ��Ӵ�Թ����ɴ�ְ����֧�����ȡ�

����>>�����߹�����ʹ����

����������Ϊ����������ȵ��ߣ�����߹���������ʹ���ʡ���2008���𣬱���������������߶�ȵ���Ϊ80��Ԫ�����걱������Ʒ������ԼΪ1.2��Ԫ/ƽ���ף���90ƽ����ס��ԼΪ108��Ԫ��������20%���㣬��80��Ԫ��������������Ĺ���������2013�꣬�������ַ��ɽ������Ѵ�2.9��Ԫ/ƽ���ף�80��Ԫ��ԶԶ������ס�����罨�貿ס����������˾˾��������ʾ��ס���������������Ӱ���ƶȻ������÷��ӵ���Ҫ���ء��ʵ����������סס��������������ס���������ƶ�֧�ֻ���ס�����ѡ��ʽ������õ�ԭ��

����4 ��ʵ����ػ���ת��

������֪ͨ��Ҫ����Ҫʵ��ס��������ɴ���ػ��Ϻ�ת�ƽ��������ƽ���ش���ҵ��ְ���ɳ־�ҵ��ס��������������ij��ߵĽɴ�֤���������ڵ�ס�������������������ס�����������ס�����

����>>�������м��ǿ���

������ǰ��ְ�����������������ǿ���ھ�ҵ�ؽɴ桢��ԭ�������������ࡣ�����������������ش����������ʵʩ����ʱְ���ɳ־�ҵ��ס��������������ij��ߵĽɴ�֤���������ڵ�ס�����������������������ع��������ҵ����Ը�Ϊ���ӣ���Ҫ���м���ع������ŵ���ϡ�

������һ��������ܹ���ʵ�����ھ���һ�廯�������ƽ���Խ��Խ���ڱ��������Ĺ�����ѡ������ع�������һ���ߵ���ʵҲ���ù����ߵõ�һЩ�Żݡ�

����5 ��ȡ������շ���Ŀ

������֪ͨ���涨��ס�����������ס�������������ס����ѺΪ����ȡ��ס�����������ס������ա���֤���·�������ǿ���Ի����������շ���Ŀ��

����>>�������ְ�������

����Ŀǰ���˹������ڰ������������ʱ��ͨ����Ҫ�Ҵ��칫˾�������������������һ�����Ĵ�����á�����ƣ�Ŀǰ����������������ȡ����Ҫ�ǵ����ѡ������ѡ�������Լ�����һЩ�����˵ı��ռ���֤���á���ҵ����ʿ���ܣ���Щ�м����һ��ռ����������ܶ��ǧ��֮����ǧ��֮�ģ���߿ɴ�ǧ��֮�ˡ�ȡ���м��շ���Ŀ����һ���̶��ϼ������ְ���ĸ�����

����������

����ס�����������ͨ����˵�ġ�����һ���еġ�һ�𡱣��ǵ�λ������ְְ���ɴ�ij���ס����������ͳ���νϵ͡��ʽ���Ƭ�����أ���������һֱ�����ʽ������ʵͣ����ٽϴ�ı�ֵ��ֵѹ�����⡣

����ס�����罨�貿����������������ʾ������2014��8��ĩ��ȫ���ɴ�ס��������ְ��Ϊ1.07���ˣ��ɴ��ܶ�7.03����Ԫ��ְ����ȡ�ܶ�3.49����Ԫ���ɴ����3.54����Ԫ�������������ݣ�����ס�����������ȡʹ����ԼΪ50%���ҡ���������һ���ֹ��������ڱ�����ס�������Ե���Ŀ��������ծ����ʹ��ȫ��ס������������ʹ����������ߡ�

�����������

������֪ͨ���������

�����ݱ���ס��������������������ʿ¶��Ŀǰ��û�л����ʽ֪ͨҪ��ִ��������һ���յ�֪ͨ�����������о�������ߣ������췢��������ʿ�ƣ���Ϊ���صľ��������ͬ�����ܲ�����ȫ����ס����ӡ����֪ͨ��ʵ������ߡ�������������ʵ�����ڻ���֪�顣��

���������˽⣬Ŀǰ�������������ķſ��ٶ�Լ��3�������ҡ�������������Ϊ80��Ԫ�����õȼ�Ϊ3A���������ˣ������ϸ���104��Ԫ��2A���������ˣ������ϸ���92��Ԫ���������ܴ��������ܳ���30�ꣻ����������Ӵ�����������70�ꣻ�������ӷ��䣬ש��ṹ�IJ�����47�꣬�ֻ�ṹ�IJ�����57�ꡣ

�������ɹ�����ʹ�ù�����

���������ҵز��г��о���ͳ�ƣ��ڴ���������У�����������ʹ�ù��������ı�����ռ�������ҡ�����ʦ�����ʾ���ֹ�����Ⱥ���������ֵ�Ϣ�Ĵ����Ʒ�������ʸ����⣬����Ҫ����ʵ�Ǵ��������ơ�Ŀǰ��������������ߴ�����ֻ��104��Ԫ����ˣ�ȫ��ʹ�ù��������Ĺ����ߣ������������ס�С���͵ĸ��衣���������Ͽ������ɣ������ڴ��������ޣ����ܼ�200��Ԫ��סլΪ����ʵ����Ҳ�ӽ�������һ�롣

�������⣬����ҵ������ȣ����������зſ�ʱ�䳤���������������⡣����ָ�������������ʵ����ߣ�����߹���������ʹ���ʣ������ֵ������Ҫ��������������ĵĴ������Լ��Ը��蹺����Ⱥ�IJ������ȡ�

����ר�ҹ۵�

�������ز����ء����ȭ��

����ר����Ϊ���������֮ǰ��̨�����������Ż������Ƴ��ķ��ز����صġ����ȭ������ԭ�ز���ϯ����ʦ�Ŵ�ΰ�����������忴�����������ߵ��ɰ��̨���������ɰ���һ���ģ��������ȭ��¥���Ѿ�����������������ߡ�����˵����һ��¥�д̼�������������41�������ɰ������ڶ������Ǹ���Ҫ�������ɰ����������е�ȫ��ھ�����Ϊ�������������Ǹ������ӹ�������������˰���շ����ߣ�Ҫ�������ȡ�

�����Ŵ�ΰ�������������ظ�����ط��ز����շѼ�������½����̨���е��г��������г����������߽�����Ƶ�����֣���Թ�������Ӱ��ϴ�

����������¥��Ӱ���

���������߸�ע��‘���̼�’��Ŀ���DZ��ϸ�������ͬʱ�������Ͷ�ʡ�Ͷ��������Ļ������䡣���й����ز��о��ḱ�᳤��־��˵�������ز��г�Ŀǰ��Ȼ��ȥ�������ڣ�������߲�����̼�Ͷ�����������¥�м۸�IJ�������

��������ԭ�ز���ϯ����ʦ�Ŵ�ΰ�������ƽ���������ش���ҵ�������Ӱ�첻����Ϊ����2009�걱�����ػʵ��ȳ���Ҳ�������й���ع�������������û�й�����ѡ����ع����������������ѶȽϴ��Ҷ�Ȳ����ߣ���ʹ����ش�������㡣

����ͬʱ���˴ν�����������ż�������6���µ�ְ���������빫�������������߶��г���Ӱ��Ҳ�������ԣ��ܶ����ʵ�е��ǰ��չ�����ɴ��ı����������ɴ�̫�ٵĹ�����ʵ�ʴ����ȷdz��͡����⣬��ȡ�����������շ���Ŀ�ϣ���ǧԪ�������ѣ��ڼ�����ķ�����ǰ�������Բ��ơ�

��������ʱ����ͼ�ν�

����˵�������а�