�������հ����������������������״ν�Ϣ����3��1�����µ����ڻ�������Ҵ���ʹ�������0 .25���ٷֵ㲢���������ʸ������䡣���Ƕ̶��������ڣ����ж��Ƚ�Ϣ��

�����ڴ�֮ǰ�����н�����һ�ηǶԳƽ�Ϣ��2014��11��22�գ�������ʱ���������״��µ����ڻ�������Ҵ���ʹ������ʡ����У����ڻ���һ���ڴ���������µ�0 .4���ٷֵ���5.6%��һ���ڴ��������µ�0 .25���ٷֵ���2.75%��

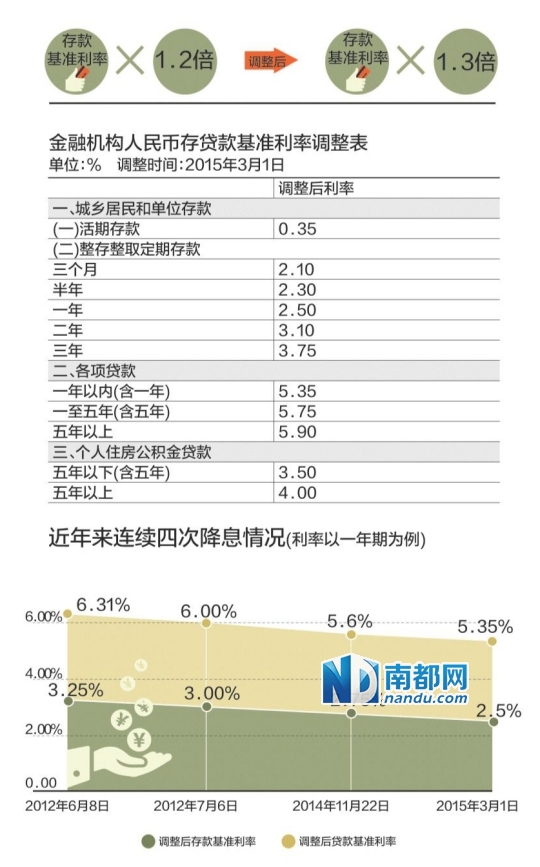

������������ȥ��11�·ݵIJ��Գƽ�Ϣ��ͬ���˴ν�Ϣ�����в�ȡ�˶Գƽ�Ϣ����3��1�����µ����ڻ�������Ҵ���ʹ�������0 .25���ٷֵ㲢���������ʸ������䡣��Ϣ��һ���ڴ���������2 .75%�µ���2 .5%��һ���ڴ����������5 .6%�µ���5 .35%�����ڻ���������ʸ�������������ɴ������ʵ�1 .2������Ϊ1 .3�������������δ��������ʼ�����ס������������������Ӧ������

����������ظ����˱�ʾ����ȥ��11��22�յĽ�Ϣ���������Ż������������õķ��Ӽ��������ߴ�ʩ������ʵ�����ڻ����������������½���������ʳɱ�������õ�һ���̶ȵĻ��⡣����ͬʱָ�����ܾ��ýṹ���������ӿ��Լ����ʴ�����Ʒ�۸����½���Ӱ�죬����������������������Ƿ��������䣬��ҵƷ�۸�����ʵ������ˮƽ�γ��������á���ǰ����Ƿ�������ʷ��λ��Ϊ�ʵ�ʹ�����ʹ����ṩ�˿ռ䡣�˴����ʵ������ص����Ҫ�������Ӻû����ʵ��������ã���һ������������ʳɱ����еijɹ���Ϊ���ýṹ������ת������Ӫ�������ʶȵĻ��ҽ��ڻ�����

�������ڶ�ʱ���ڵĵڶ���Ϣ����λר�ҽ����϶����߲ɷñ�ʾ����ǰ��ͨ����Ϊ���ҵ�������Ҫԭ���˴ν�Ϣ֮��Ԥ��δ�����н�һ���Ľ���Ϣ������

�����г��۲�

�����ܷ���ʵ�������ʳɱ�����۲�

�������ڴ˴ν�Ϣ��Ŀ�ģ����з���ƣ����й����Ļ������Ծ��н�ǿ��ָ�����壬�ٴ��µ���������ʿ���ֱ�ӶԽ��ڻ�������ʵ�����ʲ���һ���������á�ͬʱ�������ʵĽ�һ���µ���Ҳ�����ڽ��ͽ��ڻ������ʳɱ������������г����ʺ���ҵ���ʳɱ��������У����ڽ�һ��������ҵ���ʳɱ���������л������á�

������ô�˷���Ϣ�Ƿ��ܹ���ʵ磽���ҵ�����ʹ������أ�Ԭ������Ϊ�����Ż�����������ſ�����ҵ���ٵĻ��һ����������ơ����ǣ���ͬ����ҵ����̶Ȳ�ͬ��������ҵ�����յ����Եĺô�������һ�����ҵ����ܸ���մ����һ��ô����Ͼ���Ŀǰ��ҵ���в������ڲ���������ʵ�徭�����÷���Ҳ��������

������ɻ���Ͷ����ʿ��ʾ���ӽ���0 .25���ٷֵ�ı��������Թ��㣬�ͷŵ�������Ϊ��ǧ�ڣ����ڶ������г�������������Ҳ�������ֵ��ر����ԡ�

�����й������Ѿ����뽵Ϣ��ͨ����

�����������з����ٶ����꣬�˴����ʵ������������Ƚ��Ļ�������ȡ�����仯�����г���ʿ�ձ���Ϊ���˴ν�Ϣֻ�ǿ��ɽ��̵��м�վ��

������������Ϊ���й���ʵ��������Ȼ�����ر����Դ������ʺ�����ʵ�����ʴ����������ĸ�λ�����������еĿռ仹�dz������������ȷ�źű�����������ǰ�����������ϼ����ԽϿ�����Ƴ������ཱུϢ���������ڴ���Ԭ������ʾ��3���������ν�Ϣ����ʾ���й������Ѿ����뽵Ϣ��ͨ�����������Ϊ��Ԥ��δ������5�ν������ν�Ϣ��

������ϢӰ��

���������״ν�Ϣ�������г���������Щ�����Ӱ���أ��������Ƿ��ʹ���ۣ������ܷ���ȡ�����һ����Ϣ�����������ΰ�ң��϶����߽�һһΪ�������֧�С�

����¥�� ��������̸������ӽ�����

�������ڴ˴ν�Ϣǰ��2015��һ����¥�б���Ƿ�ѳɶ��֡���Խ�Ϣ���ã��̹���Խ��ز��ȶ�Ҵ��Ϳ����̶���ʾ��������ҵȥ��桢����ѹ���Բ���С�

���������˽���Ϣ�Ĵ���2015��¥�л��������ϻ��ת����ͬ����ѯ�о��ܼ��ź�ΰ��Ϊ��¥�н����������³ɽ�������ڷ������۸��п��ܻ���ͦ��������������Ŀ����̶����ֽ�Ϣ������Ϊ�Ǽӽ����������ĺû��ᡣΰҵ�Ұ��ҼҼ��Ÿ��ܲú�����Ҳ���϶����߱�ʾ��Ϣ����Ȼ�����á��������ڽ������˰��ҳɱ�����ʹ�������������Ǹ�����������������У��γɶ�¥�н�һ�����о�ЧӦ�����ں�����2015�꣬����������ij������н�����Ԥ�ڡ�

�������� ˳��ֱ��3400�㣿

��������ǰ�Ľ�Ϣ��Ҳ���г��������Ǹ����������ǡ��Ϸ�������ϯ����ʦ�������Ϊ�����б��ν�Ϣ�����ڹ��к�ծ�У����ܻ�̼����ڵز��ȴ�����������ǣ��Ӷ�������ָ��ͻ��3400�������ؿڡ�

������鷽�棬��ɻ����ʾ�����������е��ʲ����齫��Ϊ���档�������������ҵ��ҵ�����ڻ��б��֡���ͶĦ����������������Ϊ���˴ν�Ϣ����������ɹ�ֵ��һ����������ָ������������ɵĴ�������ǿ���ز�����ز�ҵ����������Դ��ɵ�����ϴ�

���������棬�������ʦ��Ⱥ�������ƣ���Ϣ���ڹ��С�ծ�������ã����ùɻ���ָ����ծ�������ڻ������г��������������г��������ʵĽ��ͣ������ʽ����������½���������Ʒ�ֵ���������Ȼ���п��ܻ���ڶ���һ�������ʡ�

��������100��30��ȶ���¹���208Ԫ

�������ڴ������ū��˵����Ϣ��ζ���¹�ֱ�ӽ��˺ü��ٿ顣��360����ʦԬ�±�ʾ�����������ٴν���0.25���ٷֵ㣬�����൱����ԭ���Ļ������ٴ�9.6�ۡ�

������ô�˴ν�Ϣ���¹���������ж���أ���30���ڡ�100����ҵ����Ϊ�������ԵȶϢ��ʽ����Ϣǰ��ÿ���軹��6092.28Ԫ����֧����Ϣ��1193221.37Ԫ����Ϣ��ÿ���軹��5931.37Ԫ����֧����Ϣ��1135291.42��Ԫ����˽�Ϣ�ȶϢ����ÿ���¹�����160Ԫ������Ϣ��ʡ57929Ԫ�����ȶ����Ϣǰ����ÿ���軹��7902.78Ԫ����֧����Ϣ��925062.5Ԫ����Ϣ��ÿ���軹��7694.44Ԫ����֧����Ϣ��887458.33Ԫ�����µݼ�����ÿ���¹�����208.34Ԫ����ʡ����Ϣ37604Ԫ��

��������������˵�̫�磬�����еij��������ʽ�����¶���Ҫ�ȴ�����1�·ݣ������ζ�Ŵ˴ν�Ϣ���¹��ϼ���Ҫ��2016��Ż����ֳ�����

������� ���ʲ����� ��ѡ�������

������Ϣ���ܶ��ڸ�ծһ����˵�º��£������ڰ�����Ĵ�����˵���ɲ���ʲô����Ϣ�� ��������ʶ����½�����Ǯ�������е���Ϣ�����ˡ��ر�ֵ��ע����ǣ��˴ν�Ϣͬʱ�����ڻ���������ʸ�������������ɴ������ʵ�1.2������Ϊ1.3�����⽫��һ������������еĴ�����ʲ��졣��λ�����ߣ��Ժ���ǵû������ң�ѡ��������ߵ����С�

�������� �ø���ס������Ʒ��

�������˴��������½��Ļ����������Ʋ�Ʒ�������з���ʦԤ�ƣ�Ͷ�ʶ���������У����������������Ʋ�Ʒ���������Ʋ�Ʒ��ƽ������ˮƽԤ�ƽ����е���5%��

������ѡ����ִ���ܲ��Ż���˵����Ϣ���ڵĵ�����Ͷ���߿���ѡ���г������Ʋ�Ʒ���Է���Ϣ�������ʽ��������½���

����Ϊ�ν�Ϣ

����ͨ��Ԥ������

�������϶����ߵĶ�ɷ��У�ר���ձ���Ϊ����ͨ���ľ����Ǵ˴γ�Ԥ�ڽ�Ϣ����Ҫԭ��

�������������ϯ��۷���ʦ������ڽ����϶����߲ɷ�ʱ��ʾ����ǰͨ��������ͷ�ŵ��ˣ�ֻ�в��ϵ�����(��Ϣ��)���ܻ���ʵ�����ʹ��߾��������Ķ���ѭ��������Ϊ�������ǹ߳����Ǽ۸߷壬��2�·���ۿ���ֻ��1%��˵����ǰͨ�����Ʊ��������أ���Ϣ���ڱ��С�

��������֤ȯ�о�Ժִ��Ժ����������Ϊ���˴ν�Ϣ���ٵĴ�����ν���⽻�������ھ������У���۵��ԣ������ϣ����ҿ��ɴ��������ң��������ڹ�����ͨ�������н�Ϣ�ɻ���ծ����գ�����ͨ��ѹ����

�������Ժ�����о��������ԭ����Ԭ��������ã��˴ν�ϢӦ�����⡪��Ŀǰһ�����µļ����ǣ�����ή���Ѿ��������������������������ˡ���Ԭ����˵��2015�괺���������Ʒ��������ݾ�����δ�����������ص���ҵ��������ҵ���괺�����Ѷ������˲�ͬ�̶ȵ��»��������������Ҳ�ڴ�����٣���������Ʒ�������ҵ������Ʒ�����½����������½������һ����������ή�����Ӷ����ܳ���ͨ���Ķ���ѭ������

���������������н��ڲ�����ʦ���������϶����߱�ʾ��2�·ݵ����������δ�������������»���ѹ���Բ��Ϸ��ͣ����ٽ�Ϣ�о���ʧ�ٵķ��գ���Ϣ�Ƚ����ܴ̼��Ŵ�Ͷ�š�

������д���϶����� ��ӱ ��ɭ ������ ����

����ʵϰ�� ���� �����

����˵�������а�