编者按:太阳能大王李河君以1600亿个人资产获得中国首富称号,所谓人怕出名猪怕壮,对于李河君的发家,英国《金融时报》对李河君旗下太阳能上市公司汉能股价进行长期调查,最后发现这家公司的股票总是在尾盘时突然拉升,这意味着对坐庄的人来说获得额外收益机会,几百个尾盘加在一起可让李河君个人资产跃升许多。观察者网刊发此文,并不意味着支持文章的内容,只是出于为读者担供更上更多咨讯需要。

英国《金融时报》 迈尔斯・约翰逊 加文・杰克逊 报道

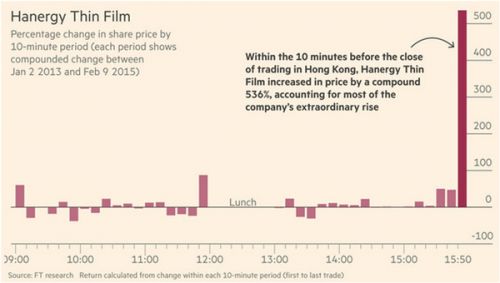

过去两年里,香港股市几乎每个交易日的下午3点50分,成了汉能薄膜发电(Hanergy Thin Film Power Group)财富暴涨的黄金时刻。这家市值355亿美元的太阳能公司已经令其所有者成为中国首富。

英国《金融时报》分析了过去两年汉能薄膜发电股票在香港交易所的所有交易―单笔交易次数超过80万次,结果显示,从2013年初到今年2月份,这只股票总在尾盘时分出现飙升,时间大约在收盘前10分钟。

汉能薄膜发电已成为全球市值最大的太阳能公司,它每每在尾盘的优异表现充分提醒了人们―在股市交易里,时间就是一切。

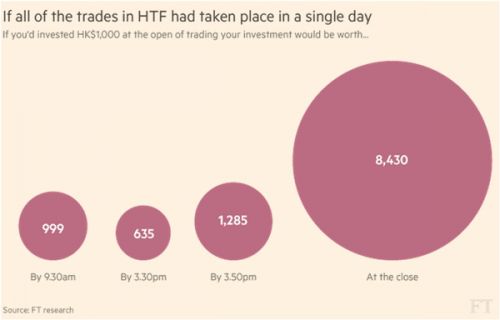

这意味着,如果一个投资者是在交易日上午9点开盘到下午3点半这段时间内持有汉能薄膜发电股票,他就会赔钱,尽管该公司的股价从2013年1月到2015年2月9日之间上涨了1168%。举例来说,如果一位交易者从2013年1月2日开始,每个交易日上午9点买入价值1000港币(约合129美元)的汉能薄膜发电股票,然后在当天下午3点半卖出,到2015年2月时,这1000港币将缩水至635港币。但假如他每天多持有不到半个小时,这1000港币就会变成8430港币。这一计算不包括隔夜收益(见下图)。

对汉能薄膜发电股票暴涨的分析

汉能薄膜发电是汉能集团旗下的上市子公司。作为一家中国民营企业,汉能集团主要专注于薄膜太阳能技术。在不到两年时间里,汉能薄膜发电市值一路飙升,已经超过了Twitter和电动汽车制造商特斯拉(Tesla),而拥有该公司73%股份的创始人李河君成了中国最富有的亿万富翁。

为了分析这只直到去年还鲜为人知的太阳能小盘股股价飙升的原因,英国《金融时报》梳理了香港最大上市公司的1.4亿次单笔交易。

从这些数据中,完全看不出为什么汉能薄膜发电的股票会急涨。但一些分析师们在仔细分析了英国《金融时报》的调查结果以及原始数据后,提出了三种可能的情形:某个不知名的交易员在操纵市场;一个“算法交易程序”(algorithmic trading programme)在作怪;或者这只是随机现象。

汉能薄膜发电是一只成交量不大的股票,没有多少机构投资者持有该股。因此要想设计一个能够持续赚钱的算法交易程序是非常困难的。专家也表示,这种尾盘暴涨模式不太可能是随机现象。

美国波士顿东北大学(Northeastern University)金融学教授拉杰什・阿加沃尔(Rajesh Aggarwal)是证券市场操纵方面的专家,他在看过英国《金融时报》的调查结果后,认为存在操纵的可能性:“这只股票过去两年的走势显示出系统性操纵的特点。这种收盘前10分钟大涨的模式是极不可能随机出现的。”

对于过去几个月汉能薄膜发电股价的飙涨,汉能曾公开表态。关注汉能以及整个太阳能行业的分析人士对这只股票的涨势感到困惑。汉能薄膜发电曾将股价上涨的部分归因于中国内地投资者的兴趣―他们可以通过新开通的“沪港通”投资港股。汉能薄膜发电是受益于“沪港通”的最引人瞩目的公司之一。

汉能薄膜发电的飙升,让它的市值已经超过中国所有其他太阳能企业的总和,是仅次于它的美国对手First Solar市值的5倍多。在本月提交港交所的声明中,汉能集团称其与汉能薄膜发电股价的快速上涨无关。

“作为汉能薄膜发电的股东,我集团没有进行任何所谓“托市”或者拉高股价操作,”该集团表示。

大到不容忽视

对于英国《金融时报》提出的采访请求,汉能表示:“我们不知晓导致股价和成交量波动的原因。我们没有接到任何方面关于这个问题的质询,包括香港金融监管者。我们不能对你方声称的发现置评,因为我们没有获得你方掌握的资料。”

对于英国《金融时报》的调查发现,监管香港股市的香港证监会(Hong Kong Securities and Futures Commission)拒绝置评。

用一位分析师的话来说,汉能薄膜发电飞速崛起为港交所最大的上市公司之一,已经让它“大到不容忽视”。

今年早些时候,英国《金融时报》发表了多篇关于汉能及其商业模式的文章,指出作为上市公司的汉能薄膜发电极大地依赖于向内地母公司销售产品,而汉能在内地的太阳能电池板工厂产量低下。汉能集团还通过国内的高息影子银行贷款借入了资金。

汉能薄膜发电则强调,2013年公司实现净利润超过20亿港元,在太阳能行业内树立了领导者的声誉。

李河君曾表示,“更轻更薄”的科技将让在内地拥有多家工厂、在海外实施收购的汉能集团成为行业领袖。

英国《金融时报》分析了港交所的原始数据,也就是两年以来每个交易日里的每秒交易情况,发现汉能薄膜发电的股东受益于一种不寻常、连贯的回报模式。在所分析的25个月的数据中,有23个月,该公司股价在交易日的最后10分钟上涨。

这项分析还随机选取了其他20家香港上市公司作为对比:有几只股票的尾盘表现比其他公司更加活跃。但汉能薄膜发电明显不同,没有哪家公司的尾盘涨幅能和它相比。

这一计算没有考虑到收盘价与下一交易日的开盘价之间的变化。

尾盘交易量增大本身并不稀奇,但股票交易方面的学术专家们在看过英国《金融时报》分析结果后表示,这种最后10分钟股价大涨的模式―而且涨得如此有规律―是异常现象。汉能创始人李河君持有汉能薄膜发电73%的股权,这意味着,市场上可以交易的股票数量,所谓“公众持股量”,非常有限。

芝加哥大学布斯商学院(University of Chicago Booth School of Business)副教授、金融市场专家埃里克・布迪沙(Eric Budish)研究了英国《金融时报》提供的原始数据,他表示,汉能薄膜发电股价尾盘上升出于偶然的可能性非常小。

“看过数据之后,我可以说,这肯定是一种异常模式,极其不可能出于偶然,”他说。他指出,这一模式随着时间推移表现出一种持续性;它并不依赖于少许外围数据,所以并非随机波动的结果。

当交易日结束时

墨尔本大学(University of Melbourne)金融学教授卡萝尔・卡默顿-福德(Carole Comerton-Forde)曾撰写多篇关于股价操纵决定因素的学术研究文章,也很了解港交所。她认为英国《金融时报》的发现和汉能薄膜发电股票的交易模式是异常现象,并指出,对任何一个股票交易所而言,收盘前交易都应该是监管机构关注的一个重要参照点。

“通常来说,官方收盘价对市场是最重要的官方参考价。比如说,收盘价通常被用来计算共同基金资产净值,清算衍生品合约,设定股票发行价,或者银行接受股票作为抵押品的贷款合约的定价。”

“所以,人们有很强的动机寻求影响或操纵收盘价,因为这会影响股市之外的其他交易,”她说。“如果某家公司的公众持股量很有限,也意味着其股票交易量很低,有大量经验证据表明,这样的股票更容易被操纵。”

阿加沃尔也强调了公众持股量低的公司股价的脆弱性―如果在交易日收市前投下大量买单、但实际并不买入,就能人为地推高其股票价格,实现操纵股价的效果。

英国《金融时报》的分析方法

英国《金融时报》分析了汉能薄膜发电从2013年1月2日到2015年2月9日期间在香港股市的每笔交易数据。

英国《金融时报》以10分钟为单位划分了这些数据,并跟踪了每个10分钟开头和结尾的交易价格。整套数据共有1.4亿个数据节点。

汉能薄膜发电的数据是根据每日交易情况编制的,占了其中逾80万个数据节点。

回报则是用两种不同方法计算的。在第一种方法中,英国《金融时报》计算了交易日中每个10分钟片段中第一笔交易和最后一笔交易的价格差异。在第二种方法中,英国《金融时报》比较了一个10分钟片段中的第一笔交易与后一个片段中第一笔交易的价格差异,还比较了一天的开盘价与此前一天的收拾价。

基于这些数据,英国《金融时报》计算了这只股票在上述期间每10分钟的平均回报和复合回报,并用同样的方法计算了每月和每日的回报。

在分析过程中,英国《金融时报》使用了SQL数据库查询语言及统计编程语言R语言。

译者/何黎

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜