核心提示:

法制晚报讯(深度记者 陈威)一直从事信贷服务的信贷员李雪(化名),被辽宁省阜新市彰武县农户自立服务中心(以下简称彰武服务中心)以聘用合同到期为由拒绝续签聘用合同,李雪表示不服,申请劳动仲裁。在申请的过程中,发现自己所供职近6年的企业,是一个在民政局注册的民办非企业单位。

对此,辽宁省金融办表示,小额信贷公司必须经我们审批才可以,我们负责的只有我们审批的小额贷款公司,至于其他的服务中心,我们没有审批。

注册金10万元的民办非企业单位放贷6年

辽宁省彰武县公开的资料显示,彰武服务中心成立于2009年5月,是中和农信项目管理有限公司的直属分支机构,专为农户提供小额信贷服务。

中和农信的官网显示:“中和农信前身是中国扶贫基金会小额信贷部,于2008年转制成为公司化运作。中国扶贫基金会作为中和农信的股东,监督中和农信坚守扶贫使命,为贫困地区中低收入家庭服务。自2008年中和农信公司成立至今,始终坚持扶贫使命,提高公司运营效率,提升市场竞争能力,已成为中国最大的小额信贷社会企业。”

“2009年彰武服务中心成立之初,彰武县扶贫开发局的工作人员负责招聘,招聘岗位是信贷员,我应聘通过之后便开始放贷,至今在彰武服务中心从事放贷工作近6年。”李雪说。

记者留意到,在彰武服务中心的走廊上,悬挂的“彰武项目区”上显示,目前彰武县24个乡镇,共有1万多名贷款客户。

“今年4月份,我收到单位给我的‘不续签聘用合同通知书’后,就去劳动仲裁讨说法,就在劳动仲裁答辩期间,我才知道工作了近6年的信贷企业,是在民政局注册的‘民办非企业单位’。”另一名未被续聘的信贷员张强说。

民政部官网公布的资料显示,民办非企业单位,是指企业事业单位、社会团体和其他社会力量以及公民个人利用非国有资产举办的,从事非营利性社会服务活动的社会组织,并且禁止从事营利性的经营活动。

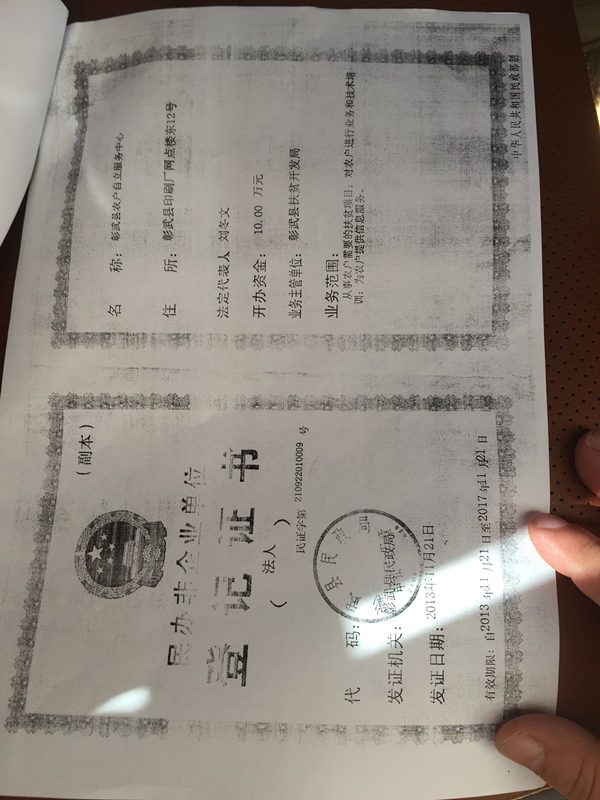

随后,记者在彰武服务中心的“民办非企业单位登记证书”上看到,彰武服务中心的开办资金为10万元,业务范围是:从事农户需要的扶贫项目;对农户进行业务和技术培训;为农户提供信息服务。

“我们是中国扶贫基金会的下属机构,有国务院扶贫办的批文,允许我们作为小额信贷扶贫项目试点单位。”中和农信项目管理有限公司副总经理苏配柚说。

省金融办表示没有审批

“觉得单位不具备相关资质之后,我就找民政局,民政局说归扶贫开发局管,到扶贫开发局又说归阜新市银监局管,我们就举报到阜新市银监局。如今都一个多月了,阜新市银监局也未作出答复。”李雪说。

“全省10多个县都登记有服务中心,彰武服务中心归彰武县扶贫开发局监管,我们只负责注册。”彰武县民政局刘局长说。

“如果有违法乱纪的我们可以监管,业务的话归其主管部门。”彰武县扶贫开发局孙局长说。

“我们没有直接权限去调查,我们也需要跟金融办联系,由金融办去核查这事,目前还在调查之中”。阜新银监分局吴主任说。

记者从工商部门了解到,中和农信在辽宁省的小额信贷公司共有5家,母公司为康平县中和农信小额贷款有限责任公司,注册金2亿4000万,注册日期为2011年12月5日,经营范围是:办理各项小额贷款和银行资金融入业务。其他的4家为分公司。

“小额贷款公司是国家许可的,必须经我们审批才可以,我们负责的只有我们审批过的小额贷款公司,至于中和农信其他下属的服务中心,我们没有审批。”辽宁省金融办的康处长说。

苏配柚:实际利率约20%左右

记者了解到,彰武服务中心所经营的放贷业务,形式上采用的是“联保贷款”,即不针对单户放贷,贷款农户必须3到5人一组才有资格贷款。在还款过程中,如果有一户因故出现不能按时还款,其他组员就要替其“连带”还款。

“我们对外放贷额度分为三档:第一档是每组成员单人贷款额度为10000元;第二档为每组成员单人贷款额度12000元;第三档为每组成员单人贷款额度16000元。该服务中心对贷款者的承诺是,前两档年利率为13.5%,第三档的年利率12.5%。”张强说。

随后,张强给记者提供了一份2015年1月27日签订的“贷款协议书”,协议书上标明贷款金额为10000元,利息为1350元,还款总额为11350元。借款人须分10期偿还贷款本金并支付利息,每次还款金额为1135元。贷款时间为2015年1月27日至2016年1月20日,首次还款日为2015年4月20日,最后一次还款日为2016年1月20日。

记者查阅发现,早在2009年12月17日,彰武服务中心主办的《彰武时讯》上,就宣传有上述放贷业务。

“我们有两个利率,一个叫‘民意利率’大概11.9%左右,所谓‘民意利率’其实在行业里面是不存在的。另一种叫‘实际利率’,也就是通常银行行业的算法,我们的实际利率大概在20%左右,之前没有很明确的把它公示出来,之后我们准备马上公示出来。”苏配柚说。

公开的消息显示:“中国人民银行决定,自2014年11月22日起下调金融机构人民币贷款和存款基准利率,一年期贷款基准利率下调0.4个百分点至5.6%……。”

按照我国的法律规定,如果民间借贷利率超过银行同期利率的4倍,将不受法律保护。而民间通常将超过银行4倍利率的民间借贷称为成为“高利贷”。

“我已经连续借6年了,如今借的是最高额度16000元,服务中心说是年利息为12.5%,我们不懂也不会算,近来跟村里人聊起此事,他孩子在银行上班,一算利息说远高于12.5%,比银行都高出好几倍。利率那么高,这哪是扶贫啊!本来是没钱想借钱周转一下,如今是越借越穷,已经还不上贷款,拖欠2月了”贷款农户白先生说。

警方表示会进行调查

“早期我们有农户还不上款,单位让信贷员自己垫付,不让起诉农户,说影响单位业绩。我压根没有怀疑单位的放贷资质,农户也没怀疑过。”张强说。

彰武县法院负责立案的工作人员向法晚记者介绍称,类似放贷业务如果因为农户因故无法偿还的情况,形成诉讼,当事方对上述服务中心的金融放贷资质问题提出质疑,法庭就必须去审查。

既然没有金融放贷资质,彰武服务中心的实质放贷行为是否涉嫌经济犯罪呢?针对法晚记者的这个问题,彰武县公安局经侦办的薛队长称:“你反映的这种情况我们已经获悉,至于是否存在违法犯罪行为,我们会进行调查。”

《法制晚报》记者随后从中国扶贫基金会官网的下属机构一栏中查询到,截至2015年6月,中和农信在全国16个省市,以农户自立服务设(中心)命名的分支机构有110家。

相关法律

《民办非企业单位登记管理暂行条例》

“……第二十五条民办非企业单位有下列情形之一的,由登记管理机关予以警告,责令改正,可以限期停止活动;情节严重的,予以撤销登记;构成犯罪的,依法追究刑事责任:

……

(六)从事营利性的经营活动的;

(七)侵占、私分、挪用民办非企业单位的资产或者所接受的捐赠、资助的;

(八)违反国家有关规定收取费用、筹集资金或者接受使用捐赠、资助的。

前款规定的行为有违法经营额或者违法所得的,予以没收,可以并处违法经营额1倍以上3倍以下或者违法所得3倍以上5倍以下的罚款。

《辽宁省小额贷款公司试点暂行管理办法》的通知。

“……第五条:小额贷款公司的组织形式为有限责任公司或股份有限公司两种形式,其名称应当符合国家关于企业名称管理的有关规定,由行政区划、字号、行业、组织形式依次组成,其中行政区划是指县级行政区划的名称或地名。

……。

第二十九条:小额贷款公司贷款利率的上限放开,但不得超过司法部门规定的上限,下限为人民银行公布的贷款基准利率的0.9倍。”

“按照我国现行法律规定,社会组织从事金融放贷业务,必须先走行政审批程序,拿到金融行政部门的批文后,办理工商注册登记才具备相应资质,如未获得审批却从事金融放贷行为,将涉嫌非法集资。”中国法学会经济法学研究会副会长、中国政法大学民商经济法学院教授符启林说。

稿件统筹/朱顺忠 文并摄/深度记者 陈威

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜