昨日,广州住房公积金管理中心官网发布消息称,本月11日下午《关于申请试行个人住房公积金贴息贷款业务的请示》已经原则上获得广州市住房公积金管理委员会同意,并即将征求公众意见以完善相关条款。但对于贴息额度、办理方式等细节,广州公积金中心暂未公布。

南都记者从一国有银行个贷部负责人处获悉,目前方案已基本敲定,将在广州2-3家银行小规模试点,公积金贴息将直接给到银行,申请者无需特殊条件。据南都记者了解,公积金贴息商贷规模将控制在50亿-60亿元。

南都记者从一家国有银行省行个贷部负责人处获悉,公积金补贴商贷将面对所有贷款人,只认贷款人,与贷款人在哪个楼盘购房没有直接关系。只要开发商愿意接受这种方式就可以。

据悉,在此之前,讨论中的贴息方式有两种,一是购房者与银行签订商业贷款合同,公积金中心反补购房者利息差;二是公积金中心直接贴息银行,贷款人按照公积金贷款利率供楼。上述国有银行省行个贷部负责人对南都记者表示,目前敲定的是公积金给银行贴息,“这种方式比较好操作。”

据南都记者了解,公积金贴息商贷规模将控制在50亿―60亿元。对此,有银行个贷人士表示,相较于目前的缺口,该额度并未全面解决公积金额度紧张问题,但能有所缓解。有预测表示,如果按2013年和2014年的公积金贷款平均放款额257亿元计算,2015年广州公积金贷款缺口将达到117亿元。

据悉,在具体操作上,与平时市民通过公积金贷款没有大的差别。但市民同时需要与银行签订多一张协议,一旦逾期情况严重,有可能会被取消贴息资格。

其他亮点

公积金广清互贷

公积金管委会召开的会议还听取了《广州住房公积金管理中心关于广清住房公积金互贷方案的情况报告》,要求公积金中心抓紧做好相关工作。

早在2009年5月,珠江三角洲地区广州、佛山、珠海、惠州、江门、中山、东莞、肇庆等8个城市已经签订协议,启动公积金异地互贷,2012年互贷城市再增加茂名市。2013年5月原协议已到期,至今仍未续签。但部分城市仍可互贷,在珠三角互贷城市缴存公积金的职工,仍可在广州申请。

此前,广州住房公积金管理中心主任夏卫兵一行就广清住房公积金互贷业务等确定广清互贷合作框架。广清公积金若能互贷,到清远置业的广州市民在金融方案上将有更多的选择,业内预计或将能为广清交界的楼盘,吸引更多广州买家。

个人住房抵押贷款证券化

《关于申请试行个人住房抵押贷款证券化的请示》也是该会议审议的议题之一。

方圆地产首席分析师邓浩志指出,住房抵押贷款证券行业务也就是所谓的“次贷”,利于银行扩大资金来源、资产扩张能力等,也有利于增加银行房贷总额度。但和美国“次贷”危机的背景不同,中国仍处在城市化进程当中,住房需求较大,广州外来人口增速快,住房刚需比例较大,另一方面,目前国内对购房首付比例要求较高,证券化的规模也较小,因此实行个人住房抵押贷款证券化目前比较安全。

焦点

1

贴息能否缓解公积金资金压力?

随着近年来贷款量的增加,去年,广州公积金资金一度紧张,实行限额发贷之后,持续多月出现额度遭秒杀。广州住房公积金管理中心相关人士近日表示,广州此前积压的申请,近期已基本消化完毕,春节至今的贷款申请量也较为稳定。昨日南都记者向多家商业银行了解获悉,今年公积金额度不足的问题并未得到解决。广州部分新楼盘甚至明确拒绝公积金贷款,仅接受商业贷款。

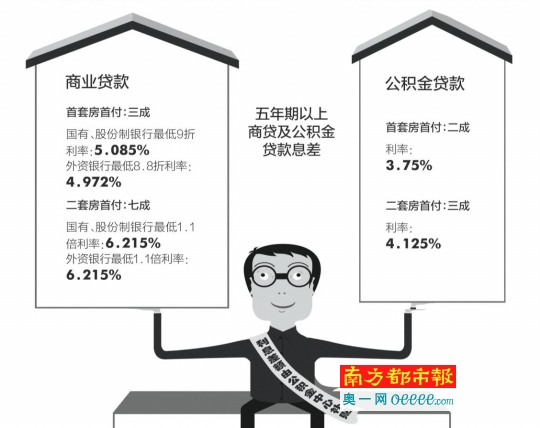

据悉,公积金贴息贷款,主要是利用商业银行信贷资金,发放个人住房公积金贴息贷款,缓解公积金贷款资金流动性不足的压力。目前五年及以上期商业贷款的基准利率为5.65%,公积金贷款利率为3.75%,利差为1.9%。以个人贷款上限50万元计算,贷款30年,利差总额为15.6万元。若通过公积金贴息商贷,15.6万元的差额将由公积金管理中心承担。

事实上,在此前,重庆、杭州、厦门、徐州、常州等市也曾用过类似办法缓解公积金额度紧张问题。

焦点

2

公积金贴息后,如何维持收支平衡?

所谓的“个人住房公积金贴息贷款”,指的是公积金中心将牵手银行,由银行提供贷款,而商业贷款与公积金贷款之间的差额利息由公积金中心补贴。

以首套房向国有银行、股份制银行申请50万贷款、分20年等额本息还款为例,利率相差1.335%,商业贷款月供3323元,而公积金贷款月供只需2964元,月供相差359元。相当于,公积金中心20年共需补贴85920元。

在公积金贴息后,虽然扩大了贷款额度,但业内也有担心,会否导致公积金中心收支失衡?大源按揭公司总经理郑大源分析,商业基准利率为5.65%,目前商业银行房贷利率普遍打九折,即五年以上房贷利率折后为5.085%,而目前公积金五年以上利率为3 .75%,所以商业利率和公积金利率的差额是1.335%。这意味着,公积金中心每发放一笔贴息贷款,每年需要支出1.335%的利息,而每发放一笔公积金贷款,收益是3.75%。

因此郑大源认为,公积金中心若能根据广州实际的资金情况落地,从公积金自身的资金和成本运营考虑,只要合理地调整公积金放款以及贴息放款的比例,公积金的资金就不会收支失衡。

举例

首套房贷款50万元(20年等额本息还款)

国有银行、股份制银行贷款月供:3323元

公积金贷款月供:2964元

二者息差:1 .335%

月供差:359元

相当于,公积金中心20年共需补贴85920元

声音

银行:

暂未收到贴息方案

目前,广州市内多家国有银行和股份制银行称还未看到公积金中心发出的贴息相关文件或通知。一家股份制银行零售信贷部门讲,该行也关注落实细则,贴息后,银行的利润有多少?“很担心会压价。”

何为压价,该名人士直言,便是银行商业贷款的利率和公积金中心贴息后的利率能否达到一致。南都记者统计目前国有银行和股份制银行的首套房和二套房的商业贷款利率可见,部分银行的首套房商业贷款可以拿到9折优惠,利率为5.085%。“如果公积金中心贴息后,要求银行给出8.5折的优惠。就会影响银行的利润了。”一名国有银行的相关业务部门解释,如果利润太低,银行应该会控制配合公积金中心的贴息放款数量和名额。

按揭人士:

建议直接补贴给购房者

大源按揭公司总经理郑大源认为,公积金中心补贴最好能补贴到购房者个人,而不是补贴给银行。

其认为,如果补贴到个人,申请人停止缴存公积金,公积金中心也可及时停止补贴;如果补贴到银行,操作上工作量更少,但一旦申请人出现停止缴存、逾期不还贷等情况,与公积金中心有协议关系的是商业银行,公积金中心对个人的约束则较难。

房地产业内人士:

选择贴息者未必有很多

方圆地产首席分析师邓浩志认为,目前广州有相当一部分楼盘存在“软性抵抗公积金”的情况,比如给商业贷款的客户有更优惠的利率等,因此在实际操作中,部分市民可能还是会选择商业贷款。

有中介人士认为,如果审批、放款没有提速,开发商或卖家对公积金的接受程度不高,刚需人群还是较难享受到实惠。

本版采写:罗苑尹 陈颖 任先博 实习生 邓艳珊

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜