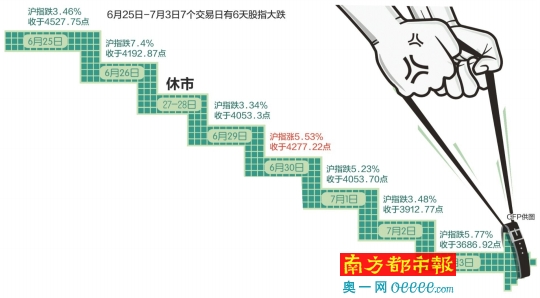

过去的三个星期,A股经历历史上惊心动魄的14个交易日。虽然相关部门对重挫中的股市频出各种利好政策,但仍未能阻止A股26年历史中第一次出现如此短时间内大幅下跌:沪指跌幅28 .64%、深成指跌32.34%、创业板指数跌33.19%;申万一级行业全线下跌,平均跌幅达33 .05%;97 .86%的个股下跌,60.74%的个股跌幅超过40%!

A

是谁制造本轮股市大跌?

融资盘的减少与强平成为此次A股重挫的元凶

证监会的新规将平抑市场波动,但也为日后的危机埋下伏笔:这些日子以来,市场每天都在更新历史。正当交易员如释重负地缓了口气,7月2日的最后1个小时交易时间又是另一轮史诗级别的大跌。显然,融资盘的减少、强平是暴跌的元凶。

为了遏制市场价格形成的负反馈,强平盘必须有序处理。

但在过去几个星期里,市场出现一个奇怪的交易模式:市场往往在下午2时后大幅下挫,而指数期货引领现货下跌。当强平触发后,许多个股跌停。对于那些仍然有仓位的交易员而言,他们选择卖出指数期货对冲。不幸的是,这样的对冲策略产生进一步的抛售压力,使市场充满了绝望与恐慌。

交银国际首席分析师洪灏说,注意到在A500中小盘指数期货的大跌已经比A 50大盘指数期货更显著。中小盘的融资主要是由非券商渠道、伞信托资金提供的,他们可以购买证监会两融股票池以外的标的。大盘股的融资则是场内提供,并由证监会监控。但小盘股、创业板在过去一年已经大涨两倍多,明显存在泡沫。这些股票锁定收益的动机仍是显而易见的。

B

是否有人恶意做空A股?

股指期货成交持仓比升至17倍反映短线投机加剧

每次股市大跌,做空工具都被妖魔化,很多人把此次大跌归结于有人恶意做空A股。但期货公司分析师说,事实上压垮市场的是市场里的这些参与者们。

证监会新闻发言人张晓军说,近期股市出现较大幅度下跌,股指期货合约价格也出现大幅下挫。对此,深圳一位业内人士也表示,真正的空头筹码是持有股票现货的人,投资者突然发现手里拿着一堆贵得离谱的股票,而没有新的投资者愿出更高价格来接手。最近可以看到,现在每天1000只个股都在打9折甩卖,但卖的时候却流动性枯竭,完全没有对手盘。为了保持活命,持有中小板股票的,只能去同时做空中证500股指期货,即使周三中证500的当月合约贴水达到900点的程度。如果净值还有1.1的话,做空就是锁定亏10%,还能活命,如果不卖空的话只能等着被强平。

中金所昨日透露,6月15日以来,随着股市跌幅加大,股指期货在分流股市抛压、对冲现货风险同时出现一些新情况,如交易量剧烈放大。股指期货三个品种日均成交量324.65万手,较6月份前半个月增长了24%。目前,中金所已将异常交易放在监控重点位置。根据中金所相关要求,“日内开仓交易量较大”、“频繁高买低卖”以及计算机程序化交易都会成为监控目标。一旦期货公司的客户出现异常交易行为,交易所可以采取电话提醒、要求报告情况、要求提交书面承诺、列入监管关注名单、约见谈话等措施;情节严重的,交易所可采取相应监管措施或者纪律处分措施;涉嫌违反法律、法规、规章的,交易所提请中国证监会进行立案调查。

此外,期现货基差及其波动加大,个别合约贴水幅度一度超过10%。而且,以程序化交易为代表的量化交易快速发展已占到总交易量的50%以上,对股指期货市场运行带来一定影响。中金所强调,股指期货持仓规模从31.96万手降到23.7万手,成交持仓比升至17倍左右,尽管持仓多空平衡,不存在国外现货市场上所谓的“裸卖空”,但反映出短线投机气氛加剧。

实际上,自去年7月以来连续上涨的A股,使得个股估值也水涨船高。过高的估值也让外资机构认为A股市场存在做空机会。上月初,全球债券市场著名操盘手、有“债王”之称的格罗斯在6月初曾发表言论称,未来的中国经济增长无法支持深成指目前的点位,深成指是“一生难见的做空机会”。

但是,中金所随即对参与股指期货市场的所有38家QFII,25家RQFII的期、现货交易情况进行核查。结果显示,包括高盛在内的QFII、RQFII在股指期货中只能做套保交易,这些机构近期在股指期货市场的套保交易符合规则,没有大幅做空行为。

昨日,中金所再次强调,从股指期货市场持仓结构看,以证券公司、基金公司、保险机构、信托公司、QFII及RQFII等为代表的机构投资者,主要以套保为目的,卖持仓规模较大,近期买持仓略有增加,卖持仓显著减少。以符合投资者适当性制度要求的自然人和一般法人为代表的投资者,买持仓规模较大。近期,自然人投资者多空持仓均减少;一般法人买持仓增加,卖持仓减少。为抑制短线过度交易,中金所决定对沪深300、上证50、中证500股指期货合约按照报单委托量差异化收取交易费用。同时,优化相关合约及交易规则,加强市场异常交易监管,对各合约交易量、持仓量前50名的客户进行重点排查,防范和打击蓄意做空行为,严厉查处市场操纵等违法违规行为,维护市场正常交易秩序。

C

利好消息频出为何连续下跌?

分析师说监管层需形成合理管理市场杠杆的风险方案

针对疲软的A股市场,管理层不断放出重大利好消息,但A股提升并不明显。上海一位券商首席分析师说,股市过去一年情绪化狂涨,早就孕育着持续暴跌风险,过分脱离公司内在价值的炒作必将受到市场教育。经历大起大落之后,市场投资者将更趋向于理性,此前忽略的公司内在价值毫无疑问将被人们重拾,尤其是目前上市公司逐步进入中报披露期,估值相对合理、优质的成长性企业将面临更多投资机会。

每一次大跌后,市场都在急切等待一轮利好消息出台,期待监管层能放大招挽救A股于水火。目前政策底已渐清晰,反复震荡筑底,“类平准基金”机构、机构投资者也勇于维护市场稳定,防范风险蔓延。相关部门、“类平准基金”、上市公司、机构投资者齐心协力,共渡难关。

不过,监管是否需要顺应市场发展?有分析人士说,面对强大的呼声,监管者必须保持头脑冷静。监管层也多次表示,监管工作要跟上创新的步伐,避免监管滞后加大创新风险,要守住不发生系统性、区域性风险的底线。

但上述分析师表示,在某种意义上说,这轮调整如此猛烈,跟过去一段时间各地方监管机构“担心牛市停滞、没有真正下决心查处违规杠杆资金入市”是分不开的。而场外配资已经壮大到现在的情况下,面对一刀切的监管依然造成场外不计成本地抛售。

监管部门透露,目前场外配资活动通过H O M S等三个系统接入的客户资产规模合计近5000亿元,总体占市场交易比例较小。不过,却发现目前爆仓大赛依然重创股市。

对此,深圳某券商机构分析师表示,从此前经验来看,杠杆资金及监管动态的信息及时有效披露是控制杠杆风险的重要手段,权威信息的公开透明化,将缓解市场情绪,同时也会减少市场投资者非理性操作。监管层需要形成一个合理管理市场杠杆的风险方案,加强对市场预期的管理。

在业内看来,当前金融监管面临的市场环境日趋复杂,杠杆化的市场也是此轮A股市场的主要特征,新兴杠杆模式的出现,一方面监管层需要在多部门内共同建立精细完善的监管制度,防控风险;另一方面杠杆的供应方也需要设置风险防控机制,提前释放杠杆风险,令杠杆资金处于可控范围之内。

采写:南都记者 周亮

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜