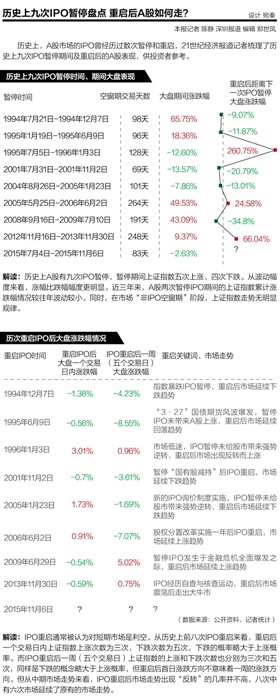

����IPO������������һֻѥ����ء����ò�˵��֤�����һ�ΰ��յ�ʱ��ǡ���ô����Ͼ����µ��г��Ѿ���ů�����е��Ȼ����ζ������ʱ����������ˮ��Ҳδ�����Ǻ��¡���˵�ˣ�����Ƿǵÿ����ƹ�Ʊ��Ӧ����ά�ֵĸ߹�ֵ���վ�Ҳ�Dz����������Գ��õġ�

��������

����ֱ�Ӷ��۵ķ�ʽ��ij�̶ֳ��ϱ������dz������г������е����ơ����˴��¹ɷ��а취�У������г����������Ƶĵ���Ҳ������ˡ�

������������ �ȷ� ʵϰ���� �Ե� ��������

����11��6�����磬֤����������ŷ������Ϻ����ij����������������֣������°볡����ʼ��֤������ŷ����˵���������IPO��������ʱ�������ڶ�ý����߲�������һ����

�������Ƶ������ڲ������Сʱ֮����ȫ�й��Ĺ�ƱͶ���䴫���������ܿ�ʼA���Dz���Ҫ��ʼ���ˡ���һλ������������Ȧ�����ʵ���

�����������������Ըа�ο���ǣ��˴�IPO�������Dz���ԭ�еĹ���ֱ��������������һ��IPO�����ľ����ѵ����ܲ�����������е��¹ɷ����ƶȡ��¹�ִ�к��¶����г�����ѪЧӦ����������Զ����г���Ӱ��Ԥ�ƽ���Ϊ���͡�

�����Ϸ�������ϯ���Է���ʦ�����������Ϊ���˴�����IPO��Ͷ����ֻ�������ϵ�Ӱ�죬û��ʵ����Ӱ�죬��һ�г�����ʻ�Ϳ����ߡ�

������ѪЧӦ����

����ʵ���ϣ��������IPO����ɫ�䣬һ����ҲԴ���ڴ��¶���A�ɶ����г��ʽ���ģ�ij�ѪЧӦ��

�����˴Σ�֤��������¹ɷ����ƶ���Ҫһ������ڴ˴�����Ծ�����ʽ�Ի����г���Ӱ�켰����Ͷ�������Ϲɴ��¹����⣬ȡ�����е��¹��깺Ԥ�Ƚɿ��ƶȣ����깺ʱԤ�Ƚɿ��Ϊȷ�������������ٽ��нɿ

����ͬʱǿ���¹��깺ӦΪͶ�����������ߡ��Ե����ա��Ը�ӯ������Ϊ��֤ȯ��˾���ý���Ͷ����ȫȨί�н����¹��깺��

���������ߵ�Ӱ�죬ͨ��һ�����ݾͿɼ�һ�ߡ�

����2015��A�ɹ������е�192�ҹ�˾������Ͷ������ǩ��ƽ��Ϊ0.53%������Ͷ���������ƽ��Ϊ0.22%��2015��6�³�25�ҹ�˾���з���ʱ�������ʽ��ֵ���Ϊ5.69����Ԫ����ȡ��Ԥ�ɿ��Ͷ���߽�������깺�ʽ�414��Ԫ��

����5.69������414�ڵľ�ü�ܲ���ʶ��Ԥ�ɿ��ȷ���г��γ������صij�ѪЧӦ��

������ˣ������һͻ�����⣬��ܲ�����깺��ʽ�����Ż����ڼ��Ŀǰ���ϰ���ֵ�깺��ǰ���£����ϡ����·����깺������Ͷ�������ύ�깺�걨ʱ�����谴���깺��Ԥ�Ƚɿ����ȷ�ϻ�����ۺ��ٰ�ʵ�ʻ������������Ϲ����ȡ��Ԥ�ɿ��ѯ�ۡ����ۡ����۵��������ڻ������ֲ��䡣

�������Ժ���²�������Ʊ���෴Ӧ�ö�ֲ֣��������м��ʸ������ܴ����Ҿ��÷������ǣ������ʽ��ӿ���г�����ֵ�������¹ɡ������֤ȯһλͶ����ʿ����21���;��ñ������ߡ�

��������α仯���ܷ���ǩ�¹���ȫȡ������Ĺ�Ʊ��ֵ��ѣ���ֵ����ֻ����ǩ�˲�����ɶ�Ӧ���Ϲ��ʽ�����ζ�����ֵĶ�ͷ�и���Ķ�Ⱥ��ߵ���ǩ���ʣ����Ҽ�������ô��Ҫ���۹�Ʊ��������£�����Լ��ٴ��¶�������ͷ�����ij�Ѫ����������Ƚ��ʽ������и����Ʊ���ܻ�ø����¹ɵ���ǩ���ܡ������Ͷ�ʵ�Ͷ���ܼ�ܸձ�ʾ��

��������ˣ��ͻ��һ���ı��¹ɶԹ����Ӱ�졣��Ʊ��ͷͨ���¹ɺ�������Ѫ����ԽԽ�࣬���Ƚ��ʽ�Ҳ������ΪA����Ѫ�������ܺ�������Թ�����Ȼ�����á����ܸ�˵��

�����µĹ涨Ҳ��һλͶ���������ϸ�̾�����������߽���֤��˾����һ�־���֮��֤��˾�ijֲ������г����ģ�����Ԥ�Ƚɿ���������ù��Ҷ������ijֲֶ�ͷ�ڴ���ʱ�������

��������������

�����ڶ���Ͷ���߾۽��¹ɷ��л��Ӱ�������г�ʱ��һ���ֻ�����ʿ����ҵ����ӹ�����һ���¹ɷ����ƶȱ仯�ı����Ƿ����г������е����ƣ�

������ǰ���¹ɷ�����Ҫ����ѯ�۷�ʽ����ʵ�ϣ�ѯ�۷�ʽ���¹ɷ�����ӯ�ʳ��ڱ����ڽϵ�ˮƽ�����������Ҳ������¹����к����������������

��������ӯ�ʺ�������ԽҲ�����ı��¹������������������ˡ���һλ������������Ͷ�е���ʿ��21���;��ñ�������˵��

�����������˴�֤���������С�̹��Ͻ����˱��������ܹɱ�������2000��ɵĹ�˾��һ��ȡ��ѯ�ۻ��ڣ��ɷ����˺���������Э�̶��ۣ�ֱ��������Ͷ���߶��۷��С����Ϲɷ��۰��ŵģ�����Ϲ���������Ҫ����Ϊ���⣬��������ѯ�۳���

������ѯ�ۻ���������Ѱ�Ҿ���۸��ھ��г������ͳ������գ������гɱ��ߣ��������ڳ�����˴��̹ɷ������ý϶ࣻ��ֱ�Ӷ��۷��жԳ����̵Ķ��������нϸ�Ҫ�����гɱ��ͣ��������ڶ̣�Ч�ʸߣ��ʺ�С�̹ɷ��С���һλ�ӽ�֤��ᷢ�в����ڲ���ʿ��ʾ��

����������ʾ��2014�������ѷ������е�317����ҵ�У�31%����ҵ�¹ɷ���������2000������£�ƽ�����ʶ�Ϊ2.7��Ԫ��������ҵ�н��ͷ��гɱ�����ʵ����

����ֱ�Ӷ��۵ķ�ʽ��ij�̶ֳ��ϱ������dz������г������е����ơ����˴��¹ɷ��а취�У������г����������Ƶĵ���Ҳ������ˡ�

���������˽��֤��᱾�θĸ��ڶ����壨����С�壩�ʹ�ҵ�����취������ʱ����һ���ֻ����������Ҫ�����ӹ涨�ķ�����������Ϊ��Ϣ��¶Ҫ����˵�������ٽ���������Ҫ�͡�ļ���ʽ�ʹ�á���Ϊ�������е��ż�����Ӧ��������ǿ���й���Ϣ����¶Ҫ��

����ͬʱ��������ǿ������������Ϣ��¶�ĵ�һ�����ˣ��������������ʦ���������н�����е��˲�ѹ����Σ�Ͷ���������жϷ�����Ͷ�ʼ�ֵ����˹����ص㽫��ע��Ϣ��¶���뱸�ԡ�һ���ԺͿ������ԡ�

����Ҳ����˵�������˵��������Ӻ�Ͷ�ʼ�ֵ�����г���������ܲ��Ų��ٶ��䡰���顱��Ҳ���Գ���ӯ���������жϡ�

����������ע���ƻ�δ��·����֤���˴��¹ɷ����ƶȵı仯��һ���̶������ǿ������г������е���⡣��һλ�ӽ���������ҵ����ʿ�Դ���Ϊ��

����ϵ���˰� | ���������鰮����ѧ

����ϵ���˰� | ���������鰮����ѧ �Ϸ�����ľ | ���ƴ�CP������Ѿ�

�Ϸ�����ľ | ���ƴ�CP������Ѿ� ħ������ | �ܶ����δﻪ�ݸ�Ů

ħ������ | �ܶ����δﻪ�ݸ�Ů

����˵�������а�