|

2015年3季度交易所回购利率波动性罕见消失,更像是一场“两个货币市场”的效率实验。

一个不容忽略的事实是,交易所隔夜回购利率在敏感时点波动比银行间市场更大,背后是交易所债券资源有限、市场深度不足的制度性困境。

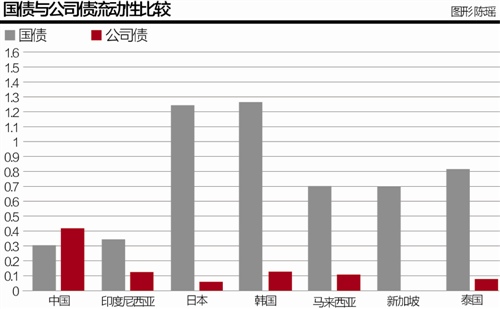

图1.上:托管量比较(单位万亿元) 下:国债与公司债流动性比较

一、供给不足,交易所债市难言之痛

资产荒蔓延的2015年,交易所一直面临着更为突出的资产荒。

截至2015年3季度末,我国债券市场托管规模达到43.84万亿元,其中39.55万亿元托管在银行间市场,只有3.44万亿元托管在交易所,占比不到8%;增量方面,前3季度在银行间市场发行规模为14.44万亿元,占比90.37%,在交易所市场发行1.54万亿元,占比仅为9.63%。

交易所市场上的利率债和信用债,无论是债券市场的存量还是增量,都不足以缓解前文所提到的货币堰塞湖局面,都存在供给严重不足的情况。

1.利率债

利率债券品种中,银行间市场托管规模占比达到95.17%,交易所占比5%不到。

其中,银行间市场的国债托管规模为12.1万亿元,交易所市场的国债托管规模为5174亿元;政策性金融债中,除了仅仅有300亿元国开债托管在交易所外,有10.67万亿元的政策性金融债都托管在银行间市场。增量方面,前3季度银行间市场利率债发行10.2万亿元,交易所市场发行1.13万亿元。

这一现象背后还有一个更深层的原因――由于我国国债存在流动性差的奇怪现象,而且国债投资回报较低,虽有投资免税待遇但难以获取(国债80%以上都被银行持有,银行持有的国债中又有接近80%被16家上市银行持有),这些都使得交易所市场上的投资者更倾向于选择信用债。

2.公司信用类债券

银行间在公司信用类债券托管和发行方面也占据绝对垄断地位。

其中,非金融企业债务融资工具和大部分企业债托管在银行间市场,总计10.21万亿元,占比83.89%,公司债和部分企业债托管在交易所市场,总计1.95万亿元,占比16.02%,剩余托管在银行柜台及其他场所部分微乎其微。增量方面,今年前3季度银行间市场发行规模为4.24万亿元,占比91.4%,交易所市场发行0.4万亿元,占比8.6%。

国债在交易所没有吸引力,如果说交易所市场缺资产,实际上严重缺乏的是好的信用类资产,表现为:在股市价格剧烈波动的时候,投资机构对优质金融资产存在强烈的潜在需求,超出了现实中的资产供给,交易所优质信用债利差的迅速缩窄也就容易理解了。

二、国债与公司信用债“流动性倒挂”之谜

我国的国债流动性比公司信用类债券流动性低。2015年三季度末,整个债券市场平均换手率为1.29,国债换手率0.617,公司信用类债券换手率1.88,政策性金融债换手率2.56,其中,国开债超过了2.7,是国债的4倍以上。如果横向做一个比对,会发现其他亚洲国家国债流动性都要远远好于公司信用类债券。

IMF最近一篇研究美国国债的工作报告显示,美国国债每日平均交易量是其股市交易量的2.5倍以上,是公司类债券的20倍以上。

我国的国债流动性最低,几乎成为了世界债券市场的特殊个案。当然,讨论信用债流动性也可能是个伪命题。我国的公司信用债存在很多代持、卖出回购的虚假交易,这类交易实际上是一次回购,是为了规避季末监管和资本约束的融资行为,但在会计记账上,在形式体现为信用债的两笔现券交易。

不过,这确实反映了国债流动性有很大的提升空间,比如,交易所国债流动性很差,就与央行公开市场操作只在银行间密切相关。国债由于其自身安全性最高,往往是证券中流动性最高的,其他证券的交易与流动性,也是在国债流动形成有效基准价格的基础上,加上一定的溢价来完成的。如果国债流动性比公司信用债券还要差,这就使得国债投资吸引力进一步下降,交易所投资者自然会更青睐于投资有流动性的政策性金融债,或者收益率更高的信用债。这也就成为交易所资金涌向信用债市场的直接原因之一。

三、破解之道:增加交易所债券市场的有效供给

投资机构的资金可以在两个市场上自由流动(尽管非上市银行禁止进入交易所,但实际上银行还可以通过理财产品和券商资管来间接投资信用债),债券产品却分割严重(除了国债和企业债可以通过转托管的形式联通),这导致交易所债市产品的严重供给不足,从而制约了对整个市场的发展,也对应了市场发展的巨大潜力。

这在股市大幅受挫、相应沉淀资金需求无处得到释放时,表现尤为突出。2015年7月,交易所公司债井喷,交易所甚至出现了少数高评级房地产债券发行利率接近于同期限国债票面利率的情况,并引发了市场对交易所火爆行情能否持续的担忧。

正如上文所述,问题的症结之一在于交易所债市长期面临供给不足的格局,笔者建议,下一步应加大对交易所债券市场的产品供给,从债券品种方面加强两个市场的互联互通。具体而言:

一是利率债方面,建议政策性金融债在两个市场发行和上市交易,让市场主体自主选择;同时滚动发行多种期限结构的国债、国开债,在增加交易所市场利率产品供给的同时,形成市场化的利率曲线,建立合理的市场基准,反映真实的货币市场价格与投资人需求。同时,我们需要思考如何破解国债流动性差的问题,要认识到建立和发展国债市场的意义远远超过国债市场本身。国债市场本身就是证券市场的基础,因此,实现国债的证券功能,也是充分发挥证券市场功能的基础。实现证券市场将储蓄转换为投资的渠道、完善市场投融资体制功能、发挥证券市场作为国民经济发展的信用与杠杆作用,而这些问题的关键,在于实现具有国家信用的国债和政策性金融债的证券流通功能。

二是信用债。考虑到经济整体下行阶段,信用债供给存在一定的风险和压力,因此建议在严格按照统一明确的分类管理发行主体资质标准的前提下,增加信用债的市场供给。同时,在证券监督监管部门制定的统一规则下,实现银行间和交易所两个市场信用产品跨市场发行与交易流通,有效联通两个市场,促进整个公司信用债券市场的有效健康发展。(作者系西南财经大学特聘研究员,清华五道口博士后)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜