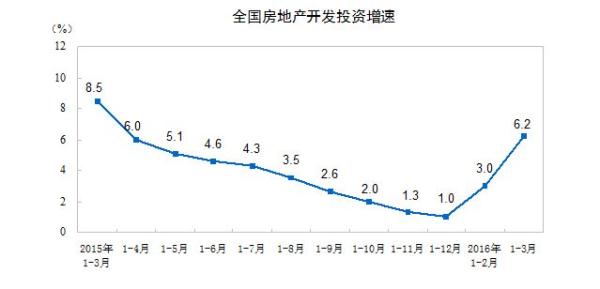

4月15日,国家统计局发布2016年1-3月份房地产开发和销售数据:1-3月份,全国房地产开发投资17677亿元,比上年名义增长6.2%,增速比1-2月份提高3.2个百分点。其中,住宅投资6028亿元,增长4.6%,提高2.8个百分点。

自2014年以来,房地产开发投资增速已经连续23个月下滑,可见的是今年1-3月份投资增速有一个明显的反弹,但目前仍处于个位数的状态。

全国房地产商会联盟主席顾云昌表示,一季度投资增速6.2%的回升速度可以说比预期好,但这也和去年一季度的基数较低有关。

统计局数据显示,1-3月份,房地产开发企业房屋施工面积617975万平方米,同比增长5.8%,增速比1-2月份回落0.1个百分点。其中,住宅施工面积424041万平方米,增长4.0%。房屋新开工面积28281万平方米,增长19.2%,增速提高5.5个百分点。其中,住宅新开工面积19271万平方米,增长14.8%。住宅竣工面积14509万平方米,增长17.1%。

中原市场研究中心资深研究经理龚敏表示,随着一季度住宅施工面积、新开工面积和竣工面积全线增长,未来房地产供给量会加大,不过这对一线城市有利于缓解供应紧张的矛盾,但对于三四线城市供应加大意味着压力也随之增加了。

“房地产市场自2014年开始下行,2015年下半年开始回暖,2016年的趋势预计还是整体上升态势,不过房地产市场存在周期性,因此预计2017年下半年或许会有所调整。”顾云昌说。

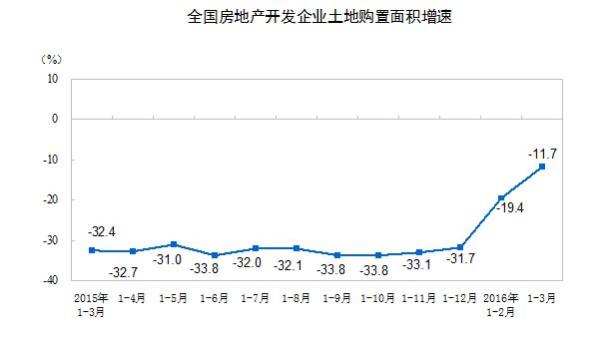

从房企土地购置面积来看,跌幅在持续收窄。国家统计局数据显示,1-3月,房地产开发企业土地购置面积3577万平方米,同比下降11.7%,降幅比1-2月份收窄7.7个百分点;土地成交价款1165亿元,增长3.7%,增速提高2.8个百分点。

易居研究院智库中心研究总监严跃进表示,相比2015年,目前土地交易并没有预期的活跃,和部分城市依然坚持比较严格的供地政策有关系。另外,各城市的土地交易呈现分化。

全国土地交易之所以依然负增长,和部分高库存的城市面临去库存难有关系,所以土地交易并不会太活跃。当然对于部分热点城市来说,则会有一个土地交易继续活跃的态势,比如南京、苏州、合肥等库存规模陷入历史底部的城市。

严跃进称,跌幅收窄和3月份土地市场交易活跃有关。2月下旬市场交易持续活跃,这使得部分房企新一轮投资的热情开始增加,这会使得土地交易的数据加快止跌。按照这样一个趋势,二季度或出现土地交易同比增幅曲线重回正增长的区间。

可以看到的是,商品房销售面积和销售额呈现大幅度上升。

数据显示,1-3月份,商品房销售面积24299万平方米,同比增长33.1%,增速比1-2月份提高4.9个百分点。其中,住宅销售面积增长35.6%。销售额方面,商品房销售额18524亿元,增长54.1%,增速提高10.5个百分点。其中,住宅销售额增长60.3%。

中原地产市场分析师卢文曦认为,3月全国楼市成交均有不错表现,尤其是一线以及部分二线城市成交出现快速增加,引发大范围购房者入市。并且随着市场走热,投资市场也开始“吸金”。尤其是在一线城市楼市政策收紧,部分二线城市担心后续政策有变,因此加快进入购房市场。

值得指出的是,3月末商品房和商品住宅的待售面积出现了一个明显的下滑,库存环比首次出现了下降。3月末,商品房待售面积73516万平方米,比2月末减少415万平方米。其中,住宅待售面积减少652万平方米,办公楼待售面积减少40万平方米,商业营业用房待售面积增加117万平方米。

值得注意的是房地产开发企业到位资金出现明显增长。数据显示,1-3月份增长了14.7%,而去年同期时为-2.9%。龚敏称,3月销售额大增是主要原因,企业到位资金中定金、预收款、个人按揭贷款贡献大。企业资金流充足的情况下有助于推动拿地,而对于房企在一线城市拥有库存的而言,资金相对充裕可能会使房企不那么着急推售楼盘。

顾云昌表示,目前,总体任务和大方向还是去库存,不过不同城市有不同的任务,对于三四线城市来说首要任务是去库存,对于一线城市来说主要任务则是控房价。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜