������5�ձ�������ȡ��ͣ��չ��������ҵ��ȼ�ܴ�ʩ��ǰ���������ջ�Ӧ�ƣ�����ͣ��������ҵ����ר����鸺�����ģ�������12��30��ǰ��ɡ��¾�������ͬ�ջ�Ϥ������Ὣ��ǰ�����١���������ɳ�����顣

������ǰ�����١���������ɼ����

������������Ϣ�ƣ�����Ὣ�ڽ����ɳ����������ֱ��פǰ�����١�������٣����������ֱ��ɷ��IJ����ʽ�ǣͷ��

������Ϥ��������Ҫ�����Ƕ��������ұ��չ�˾�����淶�ԡ�������ʵ�ԡ����ղ�Ʒҵ��Ϲ��Լ��ʽ����úϹ��Կ�չ�ֳ���飬����ʹ�Υ����Ϊ����ʵ�淶�乫˾������ҵ��չ��Ͷ��������ά���г������������䣬����������ʿ���¾�������֤ʵ��������Ϣ��ʵ��

����һλ������ҵ����ʦ��ʾ���ɳ������Ҳ��Ԥ�����ڡ����ڣ�����֤��ᡢ�����ȼ�ܲ�Ա����ʽ���в������ֹ�ע����Ժ�����ٹ�ƱͶ���еġ�����������Ϊ�������11��8�������������ƣ�Լ̸�˺��������Ҫ�����ˣ���ȷ��̬��֧�ֱ����ʽ���ڴ���Ƶ��������Ʊ����������ǰ���������ָ������������Ҳ��ǰ�����ٷ�����ע����Ҫ��˵���ʽ���Դ���Ƿ��������ֵ����⡣

��������֤�����ϯ��ʿ��͡����ơ���ҪԼ�չ����������»���ȷ���ָ����ϵ�ʽ𣬵�������ϵ�����ϵ���ߴ���ϵ��ΪһЩ���չ�˾�����ṩ�ʽ���Դ�������գ��ٴγ�Ϊ���۽��㡣

�����¾������������µ�ǰ�����١�������١��������١����ı��ա����Ᵽ����ظ����ˣ�ѯ����ο�����������Լ��������й�˾��˼·������������δ�յ��ظ�������������ظ��������ձ�ʾ��Ŀǰ������ҵ��ƽ����������������ռ�Ƚ�30%���ҡ���

����ǰ����������ͣ��������ҵ��

���������5�����䷢����ܺ������������ҵ��Ӫ�������������IJ���λ��ǰ�����ٲ�ȡ��ͣ��չ��������ҵ��ļ�ܴ�ʩ�����ǰ�����ٲ�Ʒ���������д��ڵ����⣬�����������������ģ������������ڽ�ֹ�걨�²�Ʒ��

��������˾���ϸ��ռ��Ҫ����ͣ��������ҵ��������ר����鸺���������˻��ֲ��������ʵ������������12��30��ǰ��ɡ���ǰ���������ջ�Ӧ�¾������߳ƣ�12��5�սӵ�������·��ļ�ܺ���һʱ�����������С�飬�ٿ�ר����飬�������ա�ȫ��������˾�������

���������12��5�ջ���ʾ����ͣ��ǰ�����ٵĻ�������������ҵ��ǰ�����ٹ�����ʾ������������ǰ���̳���վ�����̳ǡ�APP�⣬����������������������è�����ס������ȡ�

�����¾����������յ�¼ǰ�����ٹ������֣�Ŀǰǰ���̳�ҳ��չʾ�����������ղ�Ʒ������3�ţ�c����������4�ţ�c����������

����ȥ���ģ���ѽ�8������������

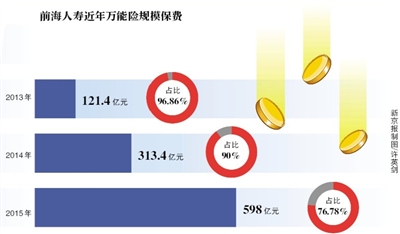

�����¾������߸��ݱ������¶�ı������ݼ��㣬2013��ǰ�����ٵĹ�ģ���Ѻϼ�ԼΪ143��Ԫ��2014�ꡢ2015��ﵽ348��Ԫ��779��Ԫ�������ڹ�ģ����������4.5����

������ǰ�����ٱ��ѹ�ģѸ�������Ĺ����У����������յı������빱�ܴ��������ǰ������2015��ı�������������ʾ������ģ��������Ϊ779��Ԫ��ԭ���ձ�������Ϊ174��Ԫ��������Ͷ�ʿ���������Ϊ606��Ԫ��ռ���ܱ��ѹ�ģ��78%���б�����ҵ�о���ʿ��ʾ������Ͷ�ʿ����������Ƿ�ӳ�����ձ��ѵ���Ҫָ�ꡣ

������ʢ��2016��6�·ݷ�����ծȯļ��˵������ʾ������ǰ��������2015��ı���ҵ���ģ����Ϊ779��Ԫ���������������յı��ѽ��Ϊ598��Ԫ��ռ��76.78%��

������ǰ�����ٽ��ܣ�����11���Ѳ���2017�ꡰ���ź족��������ȷ�˲�Ʒ�ṹ�Է��ձ����ͺͳ��ڴ����Ͳ�ƷΪ���� �¾������� ����

����Ӱ��

������С��������ٳ�������ѹ��

������������ҵ������ͣ��ǰ�������Ƿ���ܵ�Ӱ�챸���г���ע�����ȯ�̷���ʦ���б��б�ʾ�������Ϲܵ�ǰ�����ٻ������ֽ�����ѹ����

�����人�Ƽ���ѧ�����о����������������¾������߱�ʾ������һЩС�ͱ��չ�˾��˵�������г���չ�Ƚ��ѣ����϶̡���ŵ����ϸߵ����������ʽ������в��ɻ�ȱ�Ļ��ڡ���һ�������ձ�ͣ���������ų��ʽ��Խ���

����ǰ�����ٵij�������������ʾ��2016���������ĩ�ľ��ֽ���Ϊ185��Ԫ�������Ը�����Ϊ916%�����ϼ���ĩ��1161%�����½���

��������֤ȯ����ʦ��������һ���б��б�ʾ��ǰ������ȥ�걣��Ͷ�ʿ���������Ϊ605��Ԫ������10�´ﵽ721��Ԫ�����ǵ�������ծ���ھ��϶̣�����������۳���ʱ��������ᵼ�����в�Ʒ���ں�ծ�����νӡ�

����һλ������ҵ����ʦ��ʾ�������ֹͣǰ��������������ҵ����ͣ�²�Ʒ�걨��ǰ�����ٽ�ֻ�������ѻ������ؼ��ա������ա������յȱ��ղ�Ʒ������Щ�������ղ�Ʒ����ı���������ȫ���Ǵ������������ڻ����˱�֧����ͬʱ�������Ĵ��������˱����ӣ�ǰ�����ٿ�ͨ��ע�ʻ������������ѹ����

��������֤ͨȯ����ʦ������Ϊ��������С���չ�˾�ı�����Ҫ��Դ�������յ��ж̴�����ҵ��������ǿ�������ռ�ܣ�������������С���չ�˾�߸�ծ�ɱ����������ѣ�������С���չ�˾�������ֽ���ѹ���ͳ�������������ѹ����

����ǰ�������ڽ��������ȵij������������б�ʾ������˾ʹ���ֽ���ѹ�����Եķ�����δ��������ֽ���������������δ���ʲ������н�ǿ�ij����ԣ��һ����Ԥ�ڿ��ܳ��ֵļ����˱����⸶��������������Է��չ�����ʩ����˾����δ������������Է��ս�С����������

��������

�������ʾ��ƻ�������

����ר�ң���������ǰ�����ʾ��ƶ����ڽ�����

����֤�����ϯ��ʿ�ི����һ�������ǡ�����·������Ǯ���¸ܸ��չ������Դˣ��й۵���Ϊ�ʽ���Դ�ǹ�ע�ص㡣�����ղ�Ʒ��һЩ���չ�˾������Ҫ���ʽ���Դ���Ա�������ǰ������Ϊ������һ�������˾��ƴ�ս����֮������

�����з�����ʿָ��������������ս������������ۻ��䣬���ģ���Ƴ����ѳ��������⾭ó��ѧ����ѧԺ������������Ϊ������������ǰ�������ʽ���ƺ���ִ�С����ߵIJ�ȷ���Խ��ڶ�����ʹ���ʾ�����Ϊ�������١�

������������Ϊ�����ĸ�����Ӱ�����ʾ�����Ϊ���ֱ������߹��������������������ʱ��г�������������й�˾�����������Ŀǰ�����������ʱ��г��ձ�����ʡ���Ȼ�кܶ��������й�˾δ�����Ƶı����£�һ������������������Խ��Խ������ʾ����������й�˾������Ȼ���ʾ�����Ϊ�ڶ����ڽ������ƣ��������ʽ�Ѱ����ֵ�ij�������䡣��

�����人�Ƽ���ѧ����֤ȯ�о������������¶��¾������߱�ʾ�����ʾ���û��Υ�棬����Ӧ�Ӹܸ˾��ơ�

����������ƾ���ѧ����ѧԺ���ں����տ������������˿����仯����������Ϊ�����ı���ҵѸ�ٷ�չ��ʹ�ñ��չ�˾���д��������ʲ��������ʲ���ֵ�����ھ��õ��Ա����µĽ����������ձ���£���������ɳ�Ϊ���չ�˾������Ͷ�ʱ�ġ�

���������ճ����ʾ������й�˾�DZ�Ȼ���ƣ������ܴ����ֵ�����Ż�Ŀǰ֤ȯͶ���г���ɢ��Ϊ����Ͷ���߽ṹ��

�������ڷ�����ң������ʱ����г��Ķ������롣����������Ϊ�����ʾ������й�˾�����ڱף����ߵĶ��ڵ������ܻ�ʹ�����ʱ��Ը���Ӯ�������ķ�ʽ�����ʱ��г���

�����������������ڲ���ͻ�ơ����ϸĽ��в����γɡ�����������ʾ��һ������Ӧ��ͨ�������棬�����̨����������ϸ���г��ں������� �¾������� ���� ʵϰ�� ����

����ϵ���˰� | ���������鰮����ѧ

����ϵ���˰� | ���������鰮����ѧ �Ϸ�����ľ | ���ƴ�CP������Ѿ�

�Ϸ�����ľ | ���ƴ�CP������Ѿ� ħ������ | �ܶ����δﻪ�ݸ�Ů

ħ������ | �ܶ����δﻪ�ݸ�Ů

����˵�������а�