电动两轮车行业研究报告:两轮车高端化、智能化引领,摩托车电动化方兴未艾(附下载)

(精选报告来源:报告研究所)

一、品牌定位:高端两轮车的成长空间有多大?

1、高端智能:两轮车竞争 K 型分化

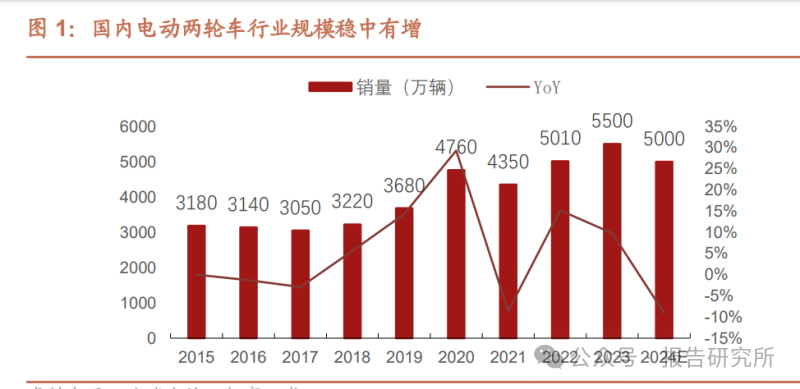

行业竞争 K 型分化:中低端头部集中,高端智能九号/小牛引领。行业政策趋严+ 近年龙头主动降价抢份额加速行业集中度的提升,雅迪和爱玛稳居前二,2016 年 CR2 为 21%,2021 年 CR3 提升至 65%以上,龙头企业地位进一步强化。同时以 小牛、九号为代表的高端品牌,凭借智能化定位在市场扩容过程中分得一杯羹。我们认为随着 2024 年新国标修订版的推出,行业以价换量的逻辑将告一段落, 头部品牌集体进入到巩固高端占位、提升盈利阶段。参考弗罗斯特沙利文统计, 电动自行车行业 3500 元以上价格带销量占比稳定在 20%以上,2023 年高端产品 占比 23%,对应高端电动自行车销量接近 1500 万台,其中雅迪冠能 600 万台、 爱玛露娜仰望系列 300 万台,九号 250 万台,台铃 150 万台,小牛 80 万台,基 本构成主流高端品牌阵营。

雅迪控股:抓住 2019 年新国标短期扩容机遇抢占份额,从 2016 年占比 11% 大幅提升至 2023 年 30%,布局石墨烯及钠电池打造冠能系列高端子品牌, 目前 3000 元以上高端产品销量占比 40%,预计在 600 万台左右;

爱玛科技:2021 年之前渠道拓展稍缓,2021 年之后加速,从 2016 年 10%提 升至 2023 年 20%左右,稳居第二。截至目前预估爱玛 3000 元以上高端产 品销量占比提升至 30%,对应 300 万台左右;

台铃科技:市占率从 2016 年 4%快速上升至 2023 年 16%,开店策略较为激进, 预计 2024 年门店数超过 3 万家,市占率进一步提升到接近 19%,价格方面 相比爱玛更低,预计高端销量占比 15%左右,对应 150 万台左右;

九号公司:高端两轮车定位,从 2019 年进入行业以来凭借智能化标签快速抢占用户份额,预计 2024 年出货量超过 250 万台,成功跻身高端两轮车出货 量前三;

小牛电动:从 2015 年进入行业以来,小牛最早开创高端智能两轮车,2021 年 出货量达到巅峰 100 万辆后,受产品开发和渠道闭店影响,规模陷入瓶颈期;

其他品牌:新日、绿源品牌销量市占率约 5%及以下,出货量在 200-300 万辆 之间。

高端市场有望扩容。我们认为原因有以下几点:1)年轻群体和中产占比提升。年龄段视角看,35 岁和 25 岁以下年轻群体占比 提升,年轻群体对高端智能两轮车更为偏好;收入构成来看,根据 BCG 统计, 2022 年中产群体 4.73 亿人,预计 2025/2030 年分别达到 5.1 和 5.5 亿人,其中家庭月均可支配收入在 1.5 万以上高收入人群 2025/2030 年分别为 1.9 亿和 2.2 亿,高收入群体比例从 37%不断扩大到 40%。同时三四线及以下城市,无房贷+ 生育率高+房价低,生活幸福指数相对更高,购买高端电动两轮车升级潜力更大。

2)行业监管趋严,新国标推动推动产品智能化升级。电动车为“草根行业”起 家,但涉及最基本的人身安全,以安全为导向的政策推动全行业车辆信息化(加 装北斗卫星导航模块、车电一体化)、强标锂电池、增加永久标识、减少塑料件 占比,成本将平均增加 300-400 元,本次新国标修订、叠加白名单,要求企业具 备车架、模具自制能力,显著提升行业供给侧门槛。因此产品智能化升级将为高 端产品体验升级铺平道路,根据佐思汽研,两轮电动车通过 IoT 技术实现车辆远 程解锁、手机 APP 互联,运用 AI 大数据计算实现电池安全提升与精准续航,使 用 GPS/北斗定位技术进行科技防盗等,在头部厂商的高端品牌上基本已是标配。

根据鲁大师,2023 年度两轮电动车主要品牌智能化平均水平较 2022 年度提升约 25.7%,其中九号品牌整体智能化水平在行业保持大幅度的领先。2023 年两轮 电动车产品智能化测评得分前 20 款车型中九号独占 6 席,排名行业第一。

3)电动车实用属性之外仍具“玩乐”“展示”属性, 根据艾瑞,电动车在通勤、工作外具有娱乐场景。此外,从消费群体看,Z 世代追逐圈层紧跟潮流,Y 世代(80-94 年生)大众娱乐和泛运动,均契合“玩乐” “展示”属性。九号和小牛产品在此不必赘述,传统车企雅迪 2022 年 7 月发售 骑兵 01,主打复古潮玩;爱玛也在 2023 年 4 月上市国标版蛋蛋,主打时尚。参 考海外,E-Bike 和电摩具有显著的玩乐属性,以春风动力为代表的大排玩乐摩托 车和传统小排量实用型摩托,清晰的形成两类市场。高端电自以实用为主,还兼 顾玩乐和展示的功能。

2、行业复盘:九号做对了什么

复盘九号、雅迪、爱玛等头部企业股价表现,我们可以看出来股价表现跟政策预 期和基本面高度相关:1)政策:年初 1-4 月鼓励地方政府刺激消费的消费品以旧换新行动方案;下半 年 8 月份开始的国补落地,构成全年需求托底的积极催化;监管维度,从年初南 京 223 大火开始,4 月份国务院成立全国电动自行车安全隐患全链条整治工作专 班工作组,加强全行业国检抽查、5-9 月围绕新国标修订、充电器标准、强标锂电池标准、电气安全标准密集出台规范文件,11 月 3C 切换认证等持续对行业库 存清理带来负面拖累。2)基本面:2024 年 1-9 月份九号两轮车销量同比增长 86%,爱玛两轮车销量下 滑 4%,雅迪两轮车销量同比下滑 15%左右,从终端动销表现来看,九号围绕拓 门店、提店效,在头部两轮车企业中表现突出。从年初股票激励等考核结果来看, 九号兑现力度强,股价走出业绩和估值双提升的戴维斯双击行情。

从 2024 年股价表现来看,九号毫无疑问跑出来超额α收益,销量表现也更亮眼, 我们总结下来,九号公司做对了:1)价格带下移推动放量,中端(2000-3000)和中高端(3000-5000)价位放量 明显。根据久谦数据来看,九号 2000-3000 元入门级两轮车销量占比从最初的 10%提升至近 30%,24 年国补开启后这部分入门级销量占比才有所收缩, 3000-5000 元腰部价格带占比从最初 24%提升至 50%以上,取得统治表现,而 5000 元以上产品占比从基本稳定在 30%左右,国补开后顺势增加高价产品补贴 引流策略,基本顺应行业消费降级趋势。与之相对照,小牛受困于高端智能两轮 车定位,2022 年以来以收缩战略为主,价格带无法下探带来销量陷入瓶颈。艾 瑞咨询统计显示,九号 2021-2023 年分别成为 7000+、5000+、4000+价格带的 行业销量第一。九号已经打入电动车主流价格带,具有多款性价比爆款产品:如 24 年新推出 A2z 系列,系列价格段 2399-3299,2399 入门款即有锂电配置,续航 60km 以上, 主要配置高于同价位其他车型,成为爆款,其 Q2 销量占比达到自身的 20%以上 (久谦口径);此前公司也推出过 N70c(定价 3299),一举成为爆款,给竞争 对手带来明显压力。

2)铅酸产品占比提升至 85%以上,扩大铅酸产品占比实现成本下行+均价下探。从行业新国标修订意见稿对车重放宽、以旧换新针对锂电旧车回收更高补贴等政 策意图可以看出,凸显关键词“安全第一”(2023 年全国电动车起火 2 万件左 右,90%以上为锂电池起火),同时顺应质价比消费趋势,由于成本因素(单车 锂电池高于铅酸电池价格 300 元左右)+安全因素,叠加 2023 年行业价格竞争 较为激烈,2023 年电动车锂电化率首次回调至 15%。九号积极顺应行业趋势变 化,快速增加铅酸车型占比提高到 85%以上。

根据久谦线上,详细梳理公司 SKU 可以看到:1)公司 2024H1 在售两轮车 SKU 在 30 款左右,其中铅酸 14 款。销额方面,铅酸销售额占两轮车比重达到 60%, 考虑到线上主要为一二线严管市场引流,锂电占比相对全国较高。2)销售 SKU 的 TOP 2 为 M95C 和 M85C,两款均为铅酸产品,合计销额占比 31%,已经成 为爆款。2024 新品布局方面(截至 8 月底),铅酸 SKU 占比近半。

3)渠道下沉市场打开,实现高品牌势能下的降维打击。与市场认知不同,九号 两轮车门店从 2022 年开始快速下沉,我们估计 2023 年一线城市(北上广深) 占公司两轮车的收入在 15%以下,二线和三线营收占比 60%左右,2024 年公司 门店数进一步从 4500 家增加至 7000 家以上,预计下沉市场贡献比例进一步提 升。从消费者角度,九号高端品牌形象在低线城市与其他品牌区隔的更为清晰,年轻 一代具有攀比、个性化消费、追求时尚的心理,更加受到年轻一代(15-25 岁) 的青睐。九号在营销端积极跨界电竞圈层、与王者荣耀战队成都 AG 超玩会、英 雄联盟战队 AL 达成官方合作,跨界体育圈、携手 CUABL 打造赛事新体验,跨 界动漫圈、与 line Friends/明日香等知名 IP 合作推出多款外型酷炫,具备“真智 能”创新科技的联名车型。根据氢消费,九号在县城的增长层次为:以智能化为卖点,收割县城第一批种子 用户→种子用户在自我关系网中扩大→种子用户亲朋好关系网中继续扩大→从 县城复制到乡镇和农村→最终形成稳定销量和品牌知名度。所有因素中,产品的 智能化和外观最被低线市场年轻人看中,根据鲁大师测评,九号品牌整体大幅度 领先同行。

4)营销:OTO 新零售运营赋能线下门店。以双十一为例,虽然九号门店数远不 及雅迪、爱玛,但在联动线上平台营销,赋能线下门店方面表现出色,2024 年 双十一期间,九号全渠道销售额 14.74 亿,其中线上带货超过 9.9 亿,占比超过 67%。在全渠道营销赋能线下门店引流支持下,九号单店销量(店效)从 2022 年以前 370 台左右提升至 424 台,距离雅迪在万家门店 500-600 台店效仍有提 升空间。

根据久谦爬虫数据,截至 2024Q3 九号线上全渠道市占率突破 37%稳居第一, 小牛 17%排名第二,而雅迪、台铃、绿源、爱玛等传统两轮车品牌在四季度集体 发力双十一后分列第三到第七。

O2O 模式是实现从线上到线下导流的关键一环。电动自行车骑行体验高+上牌+ 配件安装属性强,因此天然适合线上下单、线下提货的导流模式,九号在新零售 方面全方位领先:全系车型全国价格统一、车辆标配 GPS/北斗/基站三重定位和 地理围栏技术,智能 APP 实时掌握终端动销激活数据,线上种草营销转化及经 销商兑现链路简洁高效。从双十一爆发力度来看,九号线上占比最高接近 70%, 小牛电动其次线上订单占比 60%,其他品牌 O2O 模式仍在探索,线上销售成交 占比普遍在 5%以下。

二、供应链端:监管供需双管齐下,加速行业垂直一 体化整合

1、产业链成熟,上游环节分散,下游品牌企业议价力强

下载完整报告,请扫描下方图片二维码入知识星球社群查阅下载

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

我们组建了研究报告知识星球社群,加入后您可以享受以下服务:

1、星球中分享最新、专业、深度的行业研究报告、投行报告、白皮书、蓝皮书、公司研报等。报告持续更新,公众号发布的报告可同步下载;

2、海量研究报告均可下载PDF高清版,无限制;

3、会员可以用提问方式获取具体报告需求;

温馨提示

应广大粉丝要求,「报告研究所」成立了报告交流群,欢迎各位 公司企业、投行、投资机构、政府机构、基金、创业者及金融资本圈朋友加入!

这里能且不限于:“行业交流、报告交流、信息交流、寻求合作等......”

声明: 本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

回首页看更多汽车资讯

大白兔

0大白兔 小子

0