肿瘤药一直是全球药品市场最大的领域,也是各大药企重点布局的领域,在刚刚结束的第43届JPM大会上,我们梳理了部分跨国/中国药企在该领域的最新进展情况,为未来抗肿瘤药的发展趋势提供洞见。

MNC

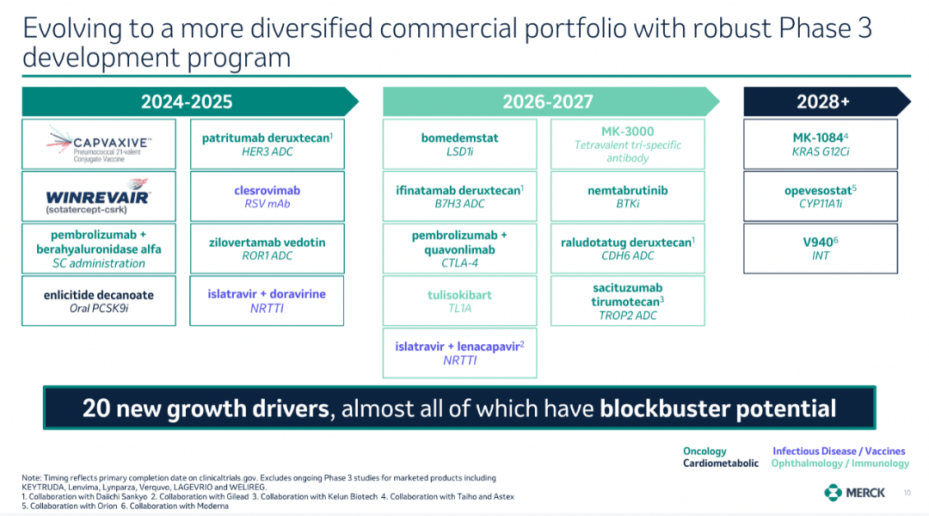

▐ 默沙东

默沙东正在不断优化其管线布局,从最初聚焦肿瘤、心血管代谢和免疫三大疾病领域,如今也已将HIV和眼科纳入业绩增长版图。在肿瘤领域,超级重磅产品Keytruda将在2028年失去专利保护,近几年,默沙东将继续拓展Keytruda适应症的同时,也不断开发针对HER3、B7H3、CDH6、TROP2等靶点的ADC药物,覆盖多种肿瘤。2024年,默沙东的III 期在研产品数量相比于 2021年几乎翻了两倍,预计几年内将推出20款潜在“重磅炸弹”药物,并将2030年的肿瘤业务收入预期从200亿美元上调至250亿美元。

图:默沙东产品管线

▐ 吉利德

吉利德主要聚焦于抗病毒、肿瘤、炎症性疾病三大领域。其HIV明星药Biktarvy在2033年失去市场独占权之前,有望推出九款HIV产品来填补可能丢失的市场份额。炎症方面,Seladelpar 原发性胆汁性胆管炎(PBC)适应症已在美国加速批准,欧盟预计在今年上半年做出审批决定。

在肿瘤治疗方面,吉利德有10项III期临床研究正在开展,预计在2026年推出 CAR-T 疗法 Anito-cel,针对4L + R/R MM展现出强大的治疗潜力,在临床试验中表现出高总体反应率和良好的安全性,且有望在2026年商业化上市。Anito-cel是一种由Arcellx和吉利德共同研发的靶向BCMA的CAR-T疗法,在2024年12月份召开的美国血液学会(ASH)年会上,Anito-cel在一项针对晚期多发性骨髓瘤的2期iMMagine-1研究中显示出与西达基奥仑赛(Carvykti)相近的治疗效果。然而,Anito-cel并未引发像Carvykti的迟发性神经毒性这一副作用,未来可能成为Carvykti的有力竞争者。

图:吉利德产品管线

▐ 罗氏:

罗氏制药业务主要集中在神经、肿瘤/血液、免疫、肾脏及代谢、眼科五大疾病领域,目前已有 21 款产品进入市场,未来销售额将持续保持增长。

在肿瘤学/血液学领域,罗氏在HER2+和HR+乳腺癌方面持续增长并不断拓展,如Giredestrant有望取代部分标准治疗方法。Giredestrant是一款第三代口服雌激素受体降解剂(SERD),正在开展联用CDK4/6抑制剂治疗ER阳性、HER2阴性晚期乳腺癌患者的III期临床试验。

图:罗氏产品管线

近年来,罗氏还通过合作和并购显著重塑了产品管线。在抗肿瘤领域,罗氏也完成了多笔收购,2024年11月26日,罗氏宣布收购CAR-T细胞疗法公司 Poseida Therapeutics,交易总额高达15亿美元,同时巩固罗氏在供体来源现货型细胞疗法这一新兴领域的独特地位;2025年1月2日,罗氏与信达生物达成针对靶向Delta样配体3(DLL3)的ADC IBI3009的10.8亿美元全球独家合作与许可协议,为晚期小细胞肺癌(SCLC)患者提供全新的治疗选择。

图:罗氏进行的合作与并购

▐ 诺华:

诺华专注于心血管肾代谢、免疫、神经科学和肿瘤四大疾病领域,目前已有 13 款重磅炸弹。此外,诺华已经搭建起生物、化学、xRNA、放射性配体疗法和基因与细胞疗法五大技术平台。

在肿瘤学领域,诺华在实体瘤和血液学领域拥有多个核心品牌,并在前列腺癌、乳腺癌和RLT(放射性配体治疗)方面拥有强大的产品管线。尤其在核药领域,诺华拥有及其丰富的产品线,如靶向胃泌素释放肽受体(GRPR)的Lu-NeoB,目前正在乳腺癌、脑角质瘤等适应症中开展I/II期临床研究;采用α核素以及靶向PSMA的Ac-PSMA-617和Ac-PSMA-R2,正在探索前列腺癌适应症的潜力,Ac-PSMA-617预计于2025H1进入临床3期;177Lu-FAP-2286是一款放射性核素与FAP(成纤维细胞活化蛋白)结合多肽的复合物,FAP是针对多种恶性肿瘤的重要靶点,177Lu-FAP-2286目前已经处于治疗实体瘤的2期临床。

图:诺华在肿瘤领域的管线布局

▐ GSK:

2025年,GSK聚焦特药和疫苗,将推动5款产品的上市。包括:靶向BCMA的ADC药物玛贝兰妥单抗(Blenrep)、长效IL-5抗体Depemokimab、IL-5抗体Nucala的慢阻肺新适应症、新型口服抗生素Gepotidacin、以及5价脑膜炎球菌疫苗MenABCWY。

其中,ADC产品玛贝兰妥单抗的上市申请已于2024年12月6日获NMPA受理,针对适应症为与硼替佐米和地塞米松联合,用于治疗既往接受过至少一种治疗的多发性骨髓瘤成年患者。2020年8月,基于关键 II 期临床 DREAMM-2 研究结果,该药先后获得 FDA 加速批准上市和 EMA 附条件批准上市,作为单药疗法治疗复发/难治性多发性骨髓瘤成人患者,成为全球首个获批上市的 BCMA ADC。最新消息显示,2025年1月 22日,GSK启动了一项 Belantamab mafodotin(玛贝兰妥单抗)联合来那度胺和地塞米松头对头达雷妥尤单抗联合来那度胺和地塞米松一线治疗多发性骨髓瘤的 III 期 DREAMM-10 研究。

图:2025年GSK将上市的5款产品

中国

▐ 百济神州:

百济在全球肿瘤领域的布局正处于重大转折点,取得了许多里程碑突破。2024年第三季度公司首次实现单季度收入突破10亿美元;泽布替尼是美国新诊断 CLL 患者处方中排名第一的药物;同时去年还将13种新分子实体推进到了临床阶段。

图:百济2024年取得的重要里程碑

公司拥有降解剂、抗体药物偶联物(ADC)和双/三特异性分子等多个平台,最新研发管线包括25款I期临床项目,8款II期项目,以及7款III期项目,涵盖血液瘤、乳腺癌、肺癌、泛癌等多个抗肿瘤细分领域,药物类型涉及小分子、抗体、ADC、CDAC等多种分子类型。

图:百济的产品管线

尤其在血液瘤领域,BGB-16673是百济基于其CDAC平台开发的首款口服靶向BTK的嵌合式降解激活化合物。2024年8月,BGB-16673被FDA授予快速通道认定,用于治疗既往接受过至少两线治疗(包括BTK抑制剂和BCL2抑制剂)的复发/难治性(R/R)慢性淋巴细胞白血病或小淋巴细胞淋巴瘤(CLL/SLL)成年患者。此外,百济神州计划于2025年开展一项BGB-16673与非共价BTK抑制剂匹妥布替尼的头对头研究。

▐ 再鼎医药:

2025-2026年,再鼎医药表示有望取得3款“潜在重磅”药物获批上市,其中有2款用于抗肿瘤治疗。3款药品分别为:

靶向FGFR2b单抗Bemarituzumab(贝玛妥珠单抗),有望在2025年向NMPA递交上市申请,用于一线治疗胃癌/胃食管结合部腺癌(GC/GEJ),该产品也是潜在的首创用于治疗胃癌的FGFR2b靶向药物;

2024年9月,FDA批准了BMS公司的Cobenfy,用于成人精神分裂症治疗,Cobenfy是首个用于治疗精神分裂症的毒蕈碱激动剂,对该领域具有重大意义,再鼎医药拥有Cobenfy大中华区开发、生产及商业化的权益,2025年1月17日,再鼎医药宣布Cobenfy用于治疗成人精神分裂症的NDA申请已获NMPA受理;

Novocure公司的TTFields(肿瘤电场疗法)是一种通过电场对癌细胞施加物理作用的治疗方法,能通过多种机制杀死癌细胞,目前在美国已获批用于治疗二线及以上肺癌患者。再鼎医药拥有这一电场疗法在大中华区的开发权益,TTFields有望在2025年向NMPA递交一线治疗胰腺癌和二线治疗非小细胞肺癌的上市申请。

图:再鼎未来两年即将上市的产品

▐ 信达:

信达的产品主要覆盖肿瘤、心血管代谢、自免、眼科等领域。在肿瘤领域通过“PD-1+精准治疗”丰富强大的产品管线持续强化领导地位,而新一代的“IO+ADC”策略下,创新疗法的突破有望带来癌症治疗变革。

图:信达的产品覆盖的治疗领域

2025年,公司预计有6款新产品获批上市,包含:心血管代谢领的降糖减重药Mazdutide玛仕度肽(GCG/GLP-1);眼科领域Teprotumumab替妥尤单抗预计将在2025年上半年获批上市,成为首个在中国上市的抗IGF-1R单抗,突破性疗法有望填补中国甲状腺眼病(TED)治疗领域60年来无新药可用的空白;自免领域的匹康奇拜单抗,是第一个中国企业自主研发的IL-23p19单抗,预计将在2025年底前后获批上市,为中国银屑病患者带来最优综合获益。抗肿瘤领域的产品分别有:

ROS1 TKI DOVBLERON,2025年1月2日,信达生物制药的新一代ROS1抑制剂——达伯乐®(他雷替尼)正式被国家药品监督管理局(NMPA)全线获批,用于治疗ROS1阳性的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者;

BTK抑制剂JAYPIRCA,JAYPIRCA是礼来的新一代非共价可逆性BTK抑制剂Pirtobrutinib,信达拥有Jaypirca国内商业化优先谈判权;

Limertinib(利厄替尼片)是奥赛康的1类创新药口服第三代EGFR-TKI,2024年10月8日,信达生物宣布与奥赛康药业签署合作协议,就利厄替尼片达成独家商业化合作。2025年1月16日,国家药监局官网显示,利厄替尼片(商品名:奥壹新)获批上市,用于治疗既往接受表皮生长因子受体酪氨酸激酶抑制剂(EGFR-TKI)治疗时或治疗后出现疾病进展的EGFR T790M突变阳性局部晚期或转移性非小细胞肺癌(NSCLC)成人患者。

图:2025信达预计上市的产品返回搜狐,查看更多