即将步入数字时代的当下,通信成为人类生存的基本保障,也是经济发展的重要基础,保持通信也成为很多国际组织重点普及的基本权利。不可否认的现实是,全球仍有绝大部分区域没有网络覆盖,有数十亿人可能无法获得稳定的高质量通信服务,主要是受地面环境以及商业成本问题的限制,所以,如果地面不能完成“全时域、全地域、全空域”的覆盖任务,也无法在洪水、地震等灾难面前保持通信畅通,那不如把视线转向空天,所以就有了 NTN 网络——即非地面网络,从低空无人机通信,到临近空间的飞艇通信,再到卫星通信,人类做了各种尝试,当前来看,卫星通信可能是解决这个问题的重要因素。随着需求的明确以及技术的提升,卫星通信从高轨到低轨卫星星座的发展将大规模空天网络概念带入了现实。

说到卫星互联网,不得不说到一家企业,那就是 SpaceX,似乎以一己之力挑战了全球的航天发展,从火箭到卫星再到通信运营和终端,垂直整合了商业航天卫星通信的端到端的能力,从 2024 年的发射来看,它一家公司的发射次数占了全球的一半,发射的卫星数量和重量更是占了全球的绝大部分。这里不赘述了,很多文章都有相关的统计说明,尤其是 SpaceX 旗下的 Starlink 公司的发展对全球的卫星通信和地面通信以及整个航天产业都产生了不小的冲击,近期,在商业上的成功、频率上协调上的成功等,使得全球都在评估 Starlink 的强大“侵略性”

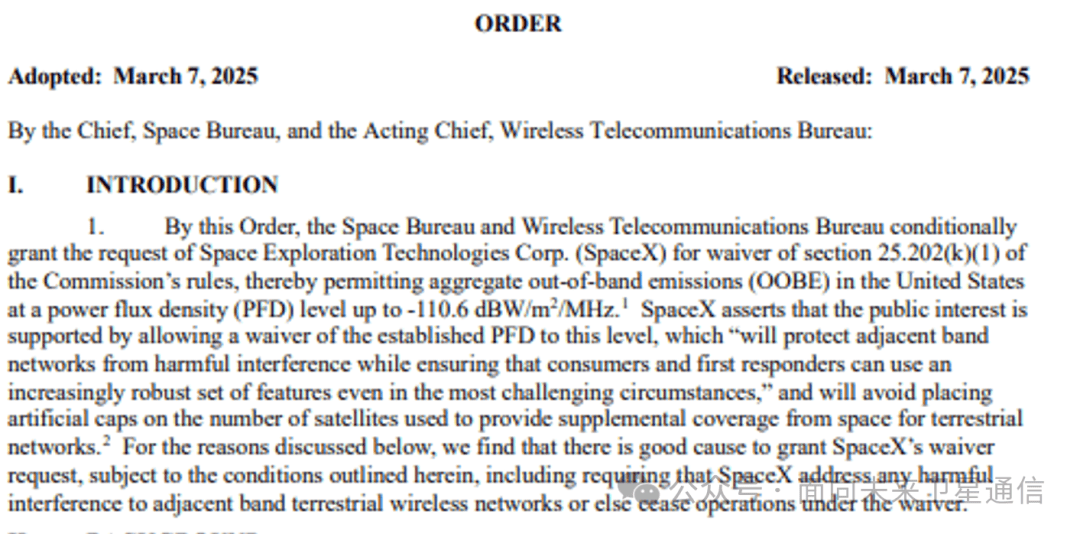

FCC 批准 Starlink DTC 功率提升的申请

2025年3月7日,美国FCC批准了Starlink DTC(手机直连卫星)服务可以在美国当地以更高的OOBE(out-of-band emissions)标准运营,PFD限制由原来要求的-120dBW/㎡/MHz提升到了-110.6dBW/㎡/MHz的水平,以期在“保护网络不受干扰和更好的为用户服务之间取得更好的平衡”。这意味着去年一直在争论的Starlink对其它卫星网络干扰问题的松绑,SpaceX再次取得了主动权。而这一项限制是去年Starlink被以AT&T、verizon等地面运营商和Echostar等卫星运营商反对Starlink手机直连卫星服务的主要原因,突破这一限制,一方面意味着Starlink可以以更大发射功率提供语音等服务,另一方面也意味着传统电信和卫星通信运营商对Starlink商业发展的限制的愿望落空了。从2024年11月份美国FCC授权Starlink在美国境内开展手机直连卫星通信服务开始,美政府就展示了其对该卫星网络的支持。

频段争夺战:Starlink对Globalstar N53频率的挑战

在通信领域,频段资源是决定服务质量的关键因素。手机直连卫星的频段都是基于与地面运营商的合作,如SCS里面的规定,需要卫星运营商获得地面频率运营商的许可,Starlink从频率资源上来说步入AST和Globalstar等企业,当前在美国Starlink 仅与T-Mobile合作使用PCS的5MHz带宽提供服务,所以,为了后面提供更大带宽的服务,Starlink也在想尽办法争取新的频段,除了对N255\N256等NTN标准卫星通信频段的争取,也一直在试图说服FCC,让其使用 Globalstar 的 N53 频率。

近期spaceX提交给FCC的文件声称,Globalstar的N53频段的使用率仅有0.3%非常低效,所以建议FCC拒绝其下一代48颗星的服务计划,该计划是基于苹果公司支持的超过10亿美金的“具有更高增益和更高 EIRP 发射技术、动态波束成形和更强大的信号强度”的卫星星座。

Starlink 认为,Globalstar 在使用 N53 频率时效率不高,导致资源浪费。这一指控如果成立,Starlink 有可能获得更多的频段资源,从而进一步增强自身的技术优势。频段资源的争夺本质上是技术实力和市场影响力的较量。Starlink 通过其庞大的卫星星座和先进的通信技术,正在逐步改变传统的频段分配格局。这种挑战不仅体现了 Starlink 对资源的渴望,也反映了其对行业规则的重新定义。对于 Globalstar 而言,这一挑战意味着潜在的市场压力。如果 Starlink 成功获得更多的频段资源,Globalstar 可能需要重新调整其业务策略,以应对来自新竞争者的威胁。频段争夺战的背后,是整个卫星通信行业向更高效率、更高质量服务迈进的必然趋势。Starlink 的行动,无疑加速了这一进程。

频率的价值几何呢,以前一段时间一个交易来举例,今年早些时候,AST宣布一项复杂的金融交易,购买Ligado 的 MSS 频谱,基本上的付款模式是先支付5.5亿美金的预付款从Ligado 租用 40MHz 的 MSS 频谱(预计基于此频谱将提供高达120Mbps的通信服务带宽),外加每年8000万美金的租金;这是一笔非常可观的金额(相当于近 20 亿美元的净现值),但其成本仍可能远远低于在美国租赁 40MHz 全国性地面[蜂窝]频谱, 分析师估计,在蜂窝网络拍卖中,类似频谱的价格可能会达到 130 亿美元。

对传统通信模式的颠覆

Starlink 的低地球轨道(LEO)卫星系统以其快速响应和高带宽优势,对传统的高轨卫星和地面郊区网络构成了巨大的冲击。从2019年发射试验星,2020年底推出测试版服务,4年时间,聚集了500万用户,甚至做到了正向现金流,要知道Globalstar、铱星都是经历了破产,发展了几十年才聚集了不到200万用户。

这些数字凸显了 LEO 卫星服务对传统 GEO 服务提供商构成的重大威胁。虽然这种影响目前在卫星宽带/固定接入市场最为明显,随着LEO通信能力的推广,传统卫星广播电视服务也正在下降。上述挑战让很多头部的 GEO 运营商开始与LEO网络合作,或者并购,甚至自己开始部署LEO 星座。

以加拿大民用为例,2024 年年中,Starlink 宣布加拿大用户已达到 400,000 人,据统计,加拿大大约有 180 万套住宅被归类为“中等偏远”、“更偏远”或“最偏远”,如果 Starlink 的所有客户都在这些地区,这意味着渗透率略高于 22%。换句话说,超过 1/5 的加拿大农村或偏远家庭现在使用 Starlink 连接。Starlink 的增长部分是以牺牲农村无线互联网服务提供商 (WISP) 为代价的。许多农村无线网络不完整且捉襟见肘,以高价格提供低数据速率。虽然 Starlink 的定价并不便宜,但与典型的 WISP 相比,有些人会购买它,因为它提供更高的数据速率和潜在的服务质量改进。

同时,在某些场景下卫星通信服务和海底光缆提供商之间可能存在冲突,尤其是在北美甚至更北边的地区,例如阿拉斯加、加拿大和北欧部分地区。对于偏远社区,Starlink 推出了其Gateway的商业服务,该服务最早在阿拉斯加地区开始运营,10 Gbps/月,定价为 75,000/Gbps/月,前期建设成本费用为 125 万美元,这些地区人口密度很低,使得没有政府预算的情况下,拉海底光缆不具备经济效应(科尔多瓦人口2400,古斯塔夫斯600人口等等)。 传统高轨卫星由于轨道高度较高,信号延迟较大,还有一个问题,就是面向商业使用,终端和服务成本还是过于昂贵,难以满足用户需求。而 Starlink 的低轨卫星系统,凭借其更低的轨道高度和更优化的信号传输路径,能够提供更快的响应速度和更稳定的连接,重要的是从终端售价和服务报价来说都有很大优势。这种技术和成本上的优势,使得 Starlink 在与高轨卫星的竞争中占据了明显的优势。同样的,Starlink 对地面农村网络的冲击也不容忽视。在许多发展中国家,农村地区的互联网覆盖率仍然较低。Starlink 通过其卫星互联网服务,为这些地区提供了新的选择。这对于传统的地面网络运营商来说,无疑是一个巨大的挑战。这种冲击不仅仅是技术上的,更是商业模式上的。Starlink 通过其灵活的服务模式和较低的资费,正在重新定义互联网服务的门槛。这种改变,不仅为用户带来了更多的选择,也促使传统运营商加快技术升级和业务调整。

与T-Mobile的合作:重塑移动通信格局

Starlink 在美国地区主要与 T-Mobile 合作,这一合作在2022年宣布时对整个移动通信行业和卫星通信产业产生了巨大的影响。意味着顶级运营商的下场真正开始部署星地融合通信运营了,这对 Verizon 和 AT&T 等传统电信巨头构成了直接压力,在 5G 网络的竞争中,Verizon 和 AT&T 一直占据领先地位。然而,Starlink 与 T-Mobile 的合作,可能改变这一格局。通过结合卫星互联网和地面移动网络,T-Mobile 有可能在未来NTN的竞争中占据更大的市场份额,从前一段时间开放的手机直连卫星漫游服务就可以看出来,T-Mobile相比较那两家有更大的定价权。虽然Verizon 和 AT&T 以及沃达丰都寄希望于AST,但是从目前消息来看,AST距离真正商业运营还有段时间,为了实现其星座运营,资金压力也很大,当前仅筹集了20亿美金,远远不够支撑其星座部署。

Starlink 的快速发展,迫使 AST 等公司加快技术升级和市场拓展。这种合作与竞争的交织,正在重塑整个移动通信行业的格局。Starlink 不仅通过技术突破改变卫星通信,还通过与传统电信企业的合作,推动整个行业的技术融合和创新发展。

Starlink的启示

Starlink 的强大侵略性,不仅体现在其技术突破和市场扩张上,更在于它对整个通信行业的深远影响。Starlink 的成功,证明了卫星互联网的巨大潜力,也揭示了传统通信模式的局限性。然而,Starlink 并非万能的解决方案。卫星互联网仍面临诸多挑战,例如真正的用户需求释放,持续投入的高昂的卫星星座建设和巨型星座的运营成本、频段资源的有限性、以及对地面基础设施的依赖等。这些挑战需要全球通信行业共同努力,寻找更加可持续和高效的解决方案。对于国内来说,Starlink 的崛起既是挑战,也是机遇。我们应以此为刺激,探索适合我国特色的卫星互联网商业模式。通过结合中国在航天技术和通信领域的优势,发展具有自主知识产权的卫星互联网系统,形成独特的竞争优势。卫星互联网的发展,不仅关乎技术的进步,更关乎国家的综合实力和全球竞争力。我们应在借鉴 Starlink 经验的基础上,走出一条符合国情的发展道路,为全球通信行业的发展贡献中国智慧和中国方案。

结语

Starlink 的强大侵略性,正在重塑全球通信格局。它不仅推动了卫星通信技术的发展,也促使传统通信模式的升级和变革。Starlink 的成功既是一个警示,也是一个契机,我们应在技术创新和市场拓展上双管齐下,探索卫星互联网发展新模式,为通信行业注入新的活力。返回搜狐,查看更多