激光雷达研究:性能提升、成本下沉、应用拓展,迎接爆发增长

佐思汽研发布《2024-2025年汽车激光雷达产业研究报告》。

2025年初,比亚迪智驾天神之眼、长安汽车天枢智驾等掀起全民智驾浪潮,智能驾驶的平权化趋势愈发明显,激光雷达已下沉到搭载10-15万车型(如银河E8、铂智3X、零跑B10),甚至10万车型 (长安某车型,将搭载)。

此外,高端车型如蔚来ET9(3颗LiDAR)、尊界S800(4颗LiDAR)、新款问界M9(4颗LiDAR)加码安全冗余,还有极氪千里浩瀚H9将配置5颗激光雷达,今年Q4将上市的广汽集团L3级智驾G1000,配置4颗激光雷达,升级采用高性能激光雷达或配置更多激光雷达,成为L3/L4进阶必须。

除了车型搭载的一上一下趋势,也伴随着性能提升、成本下降的一升一降,这也促进激光雷达在更多场景中的应用,如人形机器人、机器狗、低空经济、物流、港口、农业等。激光雷达在车载和非车载领域正迎来爆发。

一

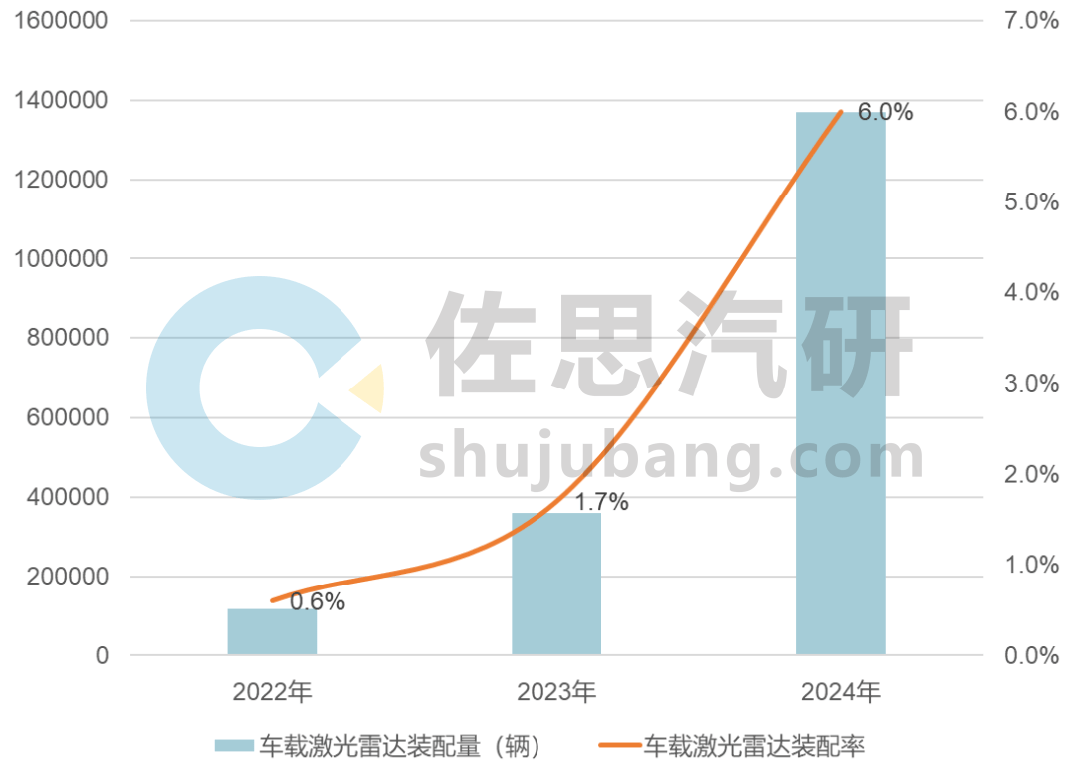

车载激光雷达装机量2024年突破150万颗,渗透率攀升至6.0%

按佐思汽研的统计数据,2024年激光雷达装机量猛增至152.9万颗,同比增长245.4%;渗透率2024年快速跃升至6.0%。搭载激光雷达的车型越来越受市场欢迎。

2022-2024年车载激光雷达装配量及装配率

来源:佐思汽研

市场集中度方面,车载激光雷达的TOP4包括有速腾聚创、禾赛科技、华为、图达通,2024年这四家的合计市场份额超过99%,主导车载激光雷达市场。其他乘用车激光雷达供应商包括Luminar、Valeo、大疆览沃、探维科技等,也正在实现量产上车。

2024年车载激光雷达装机量及供应商占比

(注:数据见报告)

二

芯片化、数字化等促进性能持续向上、成本不断向下

激光雷达芯片化是工程化上对外形设计(车顶)、小型化内置(前风挡玻璃后、保险杠、车灯融合设计)以及提升安全冗余,对环境进行更为细腻感知的内在要求,精简发射、扫描、接收系统组件,有利于进一步降本。同时,还有数字化架构上的设计,通过算力上移等实现车端的更快响应,提升行车安全如AEB的优化等。

来源:佐思汽研

尽管芯片化趋势明确,但技术瓶颈仍存:SPAD芯片技术仍由索尼、安森美等国际厂商主导;硅光OPA的扫描精度需进一步提升。未来,国内厂商需在材料(如InGaAs探测器)、工艺(如3D堆叠)等领域加速突破,以实现全产业链自主可控。

举例来看,Aeva的Atlas Ultra激光雷达技术进步得益于定制硅片,包括 Aeva CoreVision™ 激光雷达芯片模块和 Aeva X1™ 片上系统处理器,其中Aeva 的第四代芯片上激光雷达模块CoreVision,按照严格的汽车标准设计,集成了所有关键的激光雷达元件,包括发射器、探测器和光学处理接口芯片。它基于 Aeva 公司的专有硅光子技术,用硅光子技术取代了复杂的光纤组件,从而确保了质量,并能够以可承受的成本实现大规模生产。

此外,FMCW 激光雷达片上系统处理器Aeva X1可无缝集成数据采集、将点云处理、扫描系统和应用软件集成到单个混合信号处理芯片中。

速腾聚创通过芯片化设计重构激光雷达架构,将分立器件集成至芯片,显著降低装配成本。例如其MX产品采用ASIC芯片替代FPGA,成本降至200美元以下,并实现15万-20万元车型的普及。

同时,MX搭载RoboSense专业自研SoC芯片:M-Core,运算处理能力强大,集成多阈值TDC(时间数字转化器),使弱回波检测能力提升4倍,相当于距离分辨能力提升32倍。速腾聚创已实现扫描的芯片化,数据处理的集成化以及收发芯片的迭代化。

禾赛科技发布的AT512型激光雷达,通过芯片化控制实现400米探测距离,同时通过VCSEL和单光子探测器集成,提升光路效率。

2025年1月,禾赛科技推出"全球最高线数"的首款 1440 线超远距激光雷达,搭载禾赛科技Gen4自研芯片,采用了更前沿的高效感光和超高并行处理技术,为智能汽车提供前所未有的细腻感知,可输出图像级点云,精准捕捉路面微小坑洼、行人及车辆细节。

禾赛科技第4代芯片特点包括①采用 3D 堆叠技术,可单板集成 512 个通道。②内部嵌入 256 核智能点云解析引擎(IPE),8 核 APU,实现每秒 246 亿次采样。③探测器灵敏度提升130% ,单点测距功耗降低 85%。④支持全固态电子扫描、光子抗干扰、智能光学变焦等智能功能。

禾赛科技第四代芯片赋能的点云效果

图片来源:禾赛科技

数字化,也是激光雷达行业关注的焦点之一。数字化激光雷达,是用数字方法检测和处理光子信息,省去了“模拟-数字” 转换过程,保留了更多的检测信息,提升了分辨率、精度、集成度以及感知融合能力,并在系统层面带来了更多增益。

数字化激光雷达采用了能以“单光子”形态检测激光的单光子雪崩二极管器件(SPAD),其输出的数字信号可径直进入处理环节,无需借助一系列传输器件;同时,信号的处理、储存、乃至激光器件的控制,均可凭借算法集成到芯片上进行,在提高运算效率的同时,降低对物理零部件的依赖。

目前,SPAD芯片玩家包括索尼、 国内入局厂商如识光芯科、阜时科技、灵明光子等。采用SPAD数字化架构的企业包括Ouster、一径科技、速腾聚创等,比如ZVISION EZ6采用SPAD芯片价格,成本较前代降低20%-30%,适合于前向长距(乘用车/智慧交通)。

图片来源:速腾聚创

算法与架构创新上,以192线激光雷达万集科技WLR-760为例,其采用VCSEL+SPAD方案设计,并结合了万集自研转镜FOC矢量控制算法,与万集自研多通道VCSEL驱动,在实现了产品性能大幅提升的同时,实现了内部结构的化繁为简。相较于传统方案,器件种类降低60%以上,器件数量降低80%以上,生产工序较传统方案减少30%。

在信息处理上,出现算力上移的趋势,比如一径SPAD产品架构仅保留光电前端,直接向域控传输原始信号,EZ-Key算法套件部署至域控端,LiDAR算力上移至域控制器。这样做的好处是实现了激光雷达光电前端的模块化,且该模块的功耗也可以降至最低,同时LiDAR数据标准化,海量corner case原始数据可以被利用来迭代升级激光点云的算法。

其中,EZ-Key套件既可部署在激光雷达本体,也可灵活的集成到客户端的域控,功能涵盖脏污检测、雨/雾/尘/尾气检测、拉丝算法、鬼影去除算法、膨胀点抑制算法,能够有效的解决各类场景下虚假点云对于点云质量的影响。

在降本方面,企业可以通过设计比如芯片化及数字化架构设计,提升系统集成度,通过生产工艺的提升加上引入高度自动化设备(可以降低激光雷达成本构成中约20%的人工调试成本),此外系统集成化会导致关键供应商的数量减少,利于提高供应链的稳定性,加快大规模自动化生产能力,进一步降低激光雷达的制造成本。

三

激光雷达加速在人形机器人等领域的应用渗透

在非车载领域,激光雷达正广泛应用于工业控制、机器人、无人机、测控测距、港口、物流、农业等领域。2024年12月,禾赛科技面向机器人市场单月交付激光雷达已超2万台。

禾赛科技表示,2025年激光雷达出货量预计将达120万台至150万台,其中机器人领域激光雷达预计将达20万台,覆盖移动机器人、配送机器人、清洁机器人等场景。其全新产线将于2025年第三季度正式投产。预计2025年底,年产能将高达200万台。禾赛科技的XT系列正为宇树科技的机器人提供3D感知技术,并应用于宝马自动工厂驾驶系统(AFW)等场景。

全球首款半球形数字化激光雷达Airy

图片来源:速腾聚创

此外,速腾聚创2025年初正式发布机器人平台公司战略,明确“机器人技术平台公司”定位,为AI机器人行业提供增量零部件及解决方案。适用于机器人的E1R、Airy等激光雷达产品,以及全新机器人视觉品类Active Camera、灵巧手Papert 2.0等,正加速落地AI机器人产业。

图达通同样积极深耕机器人市场,其产品已广泛进入到机器狗、物流机器人、工业机器人、农业机器人等大应用场景,公司在机器人领域的出货量持续增长。

最后,我们来看一下其他激光雷达企业在推进非车载领域的产品应用情况(见下图)。

图片来源:佐思汽研

《2024-2025年汽车激光雷达产业研究报告》目录

页数:302页

01

车载激光雷达综述

1.1 激光雷达简介

1.2 激光雷达结构

1.2.1 发射系统

1.2.2 扫描系统

不同扫描方式激光雷达优劣势对比

激光雷达扫描系统发展趋势

机械式

半固态-转镜类

半固态-振镜类

半固态-棱镜类

全固态-Flash

全固态-OPA

1.2.3 接收系统

SPAD-SoC技术发展趋势

SPAD-SoC国产化助力纯固态激光雷达上车

案例一:

案例二:

案例三:

案例四:

案例五:

1.2.4 信息处理系统

趋势一:

趋势二:

案例一:

案例二:

案例三:

1.3 激光雷达类型

1.3.1 按测距:

ToF 是目前主流,FMCW是未来发展方向

ToF激光雷达和FMCW激光雷达量产落地对比

ToF激光雷达研发优化的细分技术方向

FMCW激光雷达轻量化、小型化

1.3.2 按波长:

当前不同技术路线的LiDAR汇总及分析

1.3.3 按光控:固态化发展趋势

OPA是最理想的扫描方案?

OPA+FMCW是激光雷达最终技术演进方向?

主流车载激光雷达产品技术路线对比分析

车载激光雷达关键技术趋势解析

1.4 固态激光雷达技术路线对比

1.5 固态激光雷达成本拆解

1.6 车规级严苛要求下的持续降本

1.7 车规级激光雷达所需的研发投入

1.8 架构演进,算力上移的降本理念

架构极简案例一:

芯片化降本案例一:

芯片化降本案例二:

2025年激光雷达芯片化的主要发展方向(1)

2025年激光雷达芯片化的主要发展方向(2)

1.9 激光雷达芯片新品

案例一:

案例二:

案例三:

案例四:

案例五:

案例六:

1.10 激光雷达芯片制造工艺

芯片制造工艺由前照式(FSI)向背照式堆叠(BSI+Stack)演进

小型化趋势案例一:

小型化趋势案例二:

数字化进展案例一:

数字化进展案例二:

1.11 激光雷达产业链

02

车载激光雷达市场及应用车型分析

2.1 车载激光雷达相关标准

2.2 车载激光雷达市场分析

2.2.1 车载激光雷达价格发展趋势

2.2.2 全球及中国车载激光雷达市场规模

2.2.3 国内车载激光雷达装配量及装配率(按年份)

2.2.4 国内乘用车用激光雷达装配量及装配率(按月份)

2.2.5 四巨头激光雷达装配量及占比趋势变化

2.2.6 国内乘用车用激光雷达装配量占比(按价格分)

2.2.7 激光雷达装配量及占比按自动驾驶等级)

2.2.8 乘用车激光雷达装配量及占比,按Lidar颗数

2.2.9 国内乘用车激光雷达装配量TOP10品牌

2.2.10 车载激光雷达装机量及同比增长

2.2.11 车载前装激光雷达搭载量TOP11车企及供应商

2.2.12 头部车载激光雷达厂商绑定车企搭载量占比

2.2.13 其他车载激光雷达厂商绑定车企搭载量占比

2.3 国内激光雷达应用车型分析

案例一:尊界S800

案例二:

案例三:

......

案例十八:广汽埃安520激光雷达版

案例十九:广汽丰田铂智3X

案例二十:零跑B10

海外市场部分搭载激光雷达的车型

03

激光雷达应用场景分析

3.1 激光雷达主要应用场景

3.2 激光雷达新型应用

3.3 激光雷达非车载应用

汽车用激光雷达与机器人激光雷达对比

人形机器人与机器狗的感知方案

机器狗激光雷达配置率

人形机器人激光雷达配置率

国内外人形机器人在汽车行业试点情况

3.4 机器人布局案例:禾赛 科技

禾赛科技机器人市场激光雷达销量

专为机器人领域设计:迷你型高性能3D激光雷达

禾赛科技适用机器人场景的激光雷达: QT128

禾赛科技适用机器人场景的激光雷达: XT32

3.5 机器人布局案例:速腾聚创

Active Camera机器人之眼:融合激光雷达数字信号和摄像头信息

数字激光雷达赋能车载和机器人感知能力全面升级

速腾聚创机器人业务动态

04

国内车载激光雷达主要供应商研究

4.1 禾赛科技

4.1.1 公司简介

4.1.2 禾赛科技研发专利情况

4.1.3 禾赛科技芯片化路线图

4.1.4 禾赛科技系统安全发展历程

4.1.5 禾赛科技激光雷达整体配套情况

4.1.6 禾赛科技激光雷达配套情况,2024年

4.1.7 2021-2024禾赛科技业绩表现

4.1.8 禾赛科技产品矩阵

4.1.9 禾赛科技 AT1440

4.1.10 禾赛科技 AT512

4.1.11 禾赛科技ATX

ATX定点案例一:

ATX应用案例一:

4.1.12 禾赛科技 AT 128

AT128定点案例一:

AT128定点案例二:

AT128定点案例三:

4.1.13 禾赛科技 OT128(1)

4.1.13 禾赛 科技OT128(2)

4.1.13 禾赛 科技OT128(3)

4.1.14 禾赛 科技ET25

4.1.15 禾赛 科技FTX系列

4.1.16 禾赛 科技FT120(1)

4.1.16 禾赛 科技FT120(2)

4.1.17 禾赛 科技JT系列

4.1.18 合作动态案例(1)

4.1.18 合作动态案例(2)

4.2 速腾聚创

4.2.1 公司简介

4.2.2 速腾研发突破(1)

4.2.2 速腾研发突破(2)

4.2.3 核心技术(1):

4.2.3 核心技术(2):

4.2.3 核心技术(3):

4.2.4 激光雷达平台及产品

4.2.5 激光雷达各平台产品主要参数对比

4.2.6 速腾聚创激光雷达配套情况,2024年

4.2.7 速腾 EM4(1)

4.2.7 速腾 EM4(2)

4.2.7 速腾 EM4(3)

4.2.8 速腾 E1R(1)

4.2.8 速腾 E1R(2)

4.2.9 速腾 E1

4.2.10 速腾 Airy

4.2.11 速腾 MX

4.2.12 速腾 M3

4.2.13 速腾合作动态案例

4.3 Seyond 图达通

4.3.1 Seyond产品系列综合分析(1)

4.3.2 Seyond产品系列综合分析(2)

4.3.3 Seyond非车载领域应用现状与趋势

4.3.4 Seyond销量及客户占比分析,2022-2025

4.3.5 Seyond合作动态

4.3.6 Seyond面临的经营风险及改善建议

4.4 华为

4.4.1 华为激光雷达发展历程

4.4.2 华为激光雷达产品对比(1)

4.4.2 华为激光雷达产品对比(2)

4.4.3 华为激光雷达 D2

4.4.4 华为激光雷达 D3

4.4.5 华为激光雷达 D5

4.4.5 华为激光雷达核心技术

4.4.6 华为激光雷达与智驾方案

4.4.7 面临的挑战及应对策略(1)

4.4.7 面临的挑战及应对策略(2)

4.4.8 华为激光雷达详细配套情况,2024年(1)

4.4.8 华为激光雷达详细配套情况,2024年(2)

4.5 卓驭

4.5.1 卓驭成行平台配置对比

4.5.2 卓驭成行平台激光雷达配置与性能对比表

4.5.3 卓驭激目优势分析(1)

4.5.3 卓驭激目优势分析(2)

4.6 览沃科技

4.6.1 览沃科技 简介

4.6.2 览沃高性能 3D LiDAR系列应用落地情况(1)

4.6.2 览沃高性能 3D LiDAR系列应用落地情况(2)

4.7 探维科技

4.7.1 探维科技 简介

4.7.2 探维科技 感知算法分析

4.7.3 探维科技 产品系列对比

4.7.4 探维科技 车载应用产品分析

4.7.5 探维科技 非车载应用情况(1)

4.7.5 探维科技 非车载应用情况(2)

4.8 一径科技

4.8.1 一径科技 简介

4.8.2 一径科技激光雷达技术创新分析

4.8.3 一径科技激光雷达产品系列对比分析

4.8.4 一径科技激光雷达系列价格分析及选型建议

4.8.5 一径科技合作伙伴

4.9 亮道智能

4.9.1 亮道智能 简介

4.9.2 亮道智能 3D感知技术

4.9.3 亮道智能 AI感知功能开发与数据训练

4.9.4 亮道智能 Gen2 Mini

4.9.5 亮道智能 新一代LDSatellite®

4.9.6 亮道智能 合作动态

4.9.7 亮道智能 客户

4.10 万集科技

4.10.1 万集科技LiDAR定点及应用拓展情况

4.10.2 万集科技LiDAR系列对比分析

4.10.3 万集科技 WLR-760

4.10.4 万集科技 WLR-750

4.10.5 万集科技 WLR-720/719E

4.10.6 万集科技 WLR-718H/722

4.10.7 万集科技LiDAR在车载ADAS具体应用分析

4.10.8 万集科技LiDAR在车载ADAS领域竞争力分析

4.10.9 万集科技LiDAR量产能力

4.11 其他

4.11.1 北醒光子

4.11.2 森思泰克

4.11.3 睿镞科技

05

国外车载激光雷达主要供应商研究

5.1 Luminar

5.1.1 Luminar简介

5.1.2 Luminar发展历程

5.1.3 Luminar技术优势

5.1.4 Luminar生态体系

5.1.5 Luminar产品路线

5.1.6 Luminar Iris

5.1.7 Luminar Halo

5.1.8 Sentinel™

5.1.9 Luminar激光雷达配套情况

5.1.10 Luminar客户拓展

5.2 Innoviz

5.2.1 Innoviz简介&产品组合

5.2.2 Innoviz激光雷达矩阵核心技术

5.2.3 InnovizTwo长距激光雷达

5.2.4 InnovizTwo长距版车型搭载情况

5.2.5 InnovizTwo中/短距激光雷达

5.2.6 InnovizOne参数及应用

5.2.7 InnovizOne在某车型的应用表现

5.2.8 Innoviz收入与净利润趋势,2023-2025

5.2.9 Innoviz商业化进展

5.3 Aeva

5.3.1 Aeva最新动态

5.3.2 Aeva营收及量产订点情况

5.3.3 Aeva Atlas™ Ultra 4D LiDAR

5.3.4 Aeva Atlas

5.3.5 Aeva Aeries™ II

5.4 AEYE

5.4.1 AEYE 简介

5.4.2 AEYE 业绩趋势

5.4.3 AEYE 轻资产模式分析

5.4.4 AEYE 激光雷达产品系列对比

5.4.5 AEYE的Apollo激光雷达量产情况及未来产能计划

5.5 Ouster

5.5.1 Ouster 简介

5.5.2 Ouster激光雷达产品系列对比

5.5.3 Ouster业绩分析

5.6 法雷奥

5.6.1 法雷奥激光雷达配套情况(1)

5.6.2 法雷奥激光雷达配套情况(2)

06

车载激光雷达发展趋势

趋势一:

趋势二:

趋势三:

趋势四:

趋势五:

趋势六:

趋势七:

趋势八:

趋势九:

趋势十:

趋势十一:

趋势十二:

趋势十三:

趋势十四:

趋势十五:

趋势十六:

更多佐思报告

| 云端和AI | |

| 车云 | |

| AI大模型 | |

| 智驾系统集成和应用层 | |

| 自动驾驶应用框架 | |

| 自动驾驶算法和系统 | |

| 感知 | |

| 智舱系统集成和应用层 | |

| 智能座舱应用框架 | |

| 座舱显示 | |

| 座舱交互 | |

| 座舱互联娱乐与生态 | |

| 座舱其他 | |

| OS和支撑层 | |

| SDV框架 | |

| 基础软件/系统平台 | |

| 信息安全/功能安全 | |

| 电子电气架构层 | |

| E/E架构框架 | |

| 智驾域 | |

| 座舱域 | |

| 8295座舱域控制器拆解 | |

| 车控域 | |

| 通信/网络域 | |

| 跨域融合 | |

| 区域和中央计算 | |

| 其他芯片 | |

| 动力层 | |

| 动力 | |

| 能源 | |

| 其他 | |

| 机械层 | |

| 底盘/执行 | |

| AI机器人 | |

| AI机器人 | |

| 其他宏观 | |

| 车型平台 | |

| 出海 | |

| 政策、标准、准入 | |

| 其他 |

「佐思研究月报」

声明: 本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

回首页看更多汽车资讯

大白兔

0大白兔 小子

0