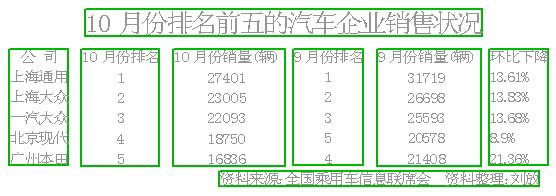

最新出炉的全国乘用车信息联席会10月份统计数据显示,国内主流汽车厂商的销量排名情况基本没有变化,上海通用继续领跑车市,南北大众继续分列亚、季军,北京现代和广州本田则分列四五位。但与9月份相比,主流厂商销量普遍出现大幅下滑,这意味着车市传统的销售旺季已提前结束,在冲击年度销售任务的压力之下,预计未来一段时间车市将出现各种花式繁多的促销和“暗降”。 本报上海讯记者 刘放

全国乘用车信息联席会提供的数据显示,今年10月份,排名前五的汽车企业销售普遍下降。预计车市总体销量环比下滑幅度超过10%。

对于各大厂商销量的普遍下滑,上海通用有关人士认为跟月初的长假导致工作日减少有关,如果仅计算工作日的销量,上海通用的销量环比仍然是增长的。

全国乘用车信息联席会有关人士则认为,除长假因素外,销量的普遍下滑还跟部分需求在前期被透支后所引发的观望心理有关。新车的频繁上市也在一定程度上增加了市场持币待购的理由。

“价格战”已经浮出水面

由于11月和12月是各大厂商冲击年度销售任务的关键时期,在10月份销量普遍下滑的背景下,各种促销和“暗降”已开始浮出水面。

海通证券有关行业分析师在接受记者采访时称,中高级车通常都是厂家品牌定位的象征和利润的重要来源,因此任何厂家都不愿轻易下移这一级别车型的价格区间。但即便在整个车市“回暖”的上半年,中高级轿车市场依然出现了下滑,下半年在众多新车不断入市的冲击下,整个价格体系更加风雨飘摇。

随着今年年底关税降低等政策的影响,预计中高级车的市场价格还将继续走低。

在中高级车价格区间走低的压力下,中低级车尽管降价空间有限,但继续陷入降价泥潭的命运势必无法回避。

大规模降价可能性很小

据统计,前三季度,全国汽车市场价格总体保持平稳下降,降幅比去年同期明显缩小。预计全年汽车价格的降幅可望控制在3%以内,低于去年同期降幅。也就是说,去年那种几十款车同时“跳水”、动辄数万元的大面积降价难以重演。

大规模降价可能性很小

的主要原因在于,今年多数厂商有望完成全年的产销任务。前三个季度,全国乘用车产销量分别为285.43万辆和280.33万辆,产销量都实现了两位数的增长,销售形势明显好于年初时业界的预期,特别是上海通用、广州本田、北京现代等主流厂家的销售增幅远高于全国平均水平,都有望超额完成全年销售任务,所以并没有降价压力。

此外,国家统计局上月发布的数据显示,前9个月,我国轿车产量虽然同比增长17.7%,但企业利润下降了52.9%,因此,多数厂家都没有发动大规模降价的能力。(来源:广州日报)

|